毎月いくら投資すればよい?

コツコツつみたて投資を続けることで将来大きな差がつく?!

NISAをきっかけに、投資を始めてみようと思った方も多いかと思います。ですが、いざ始めるとなると、毎月いくら投資すればよいのかわからず、迷っている方もいらっしゃるのではないでしょうか。

今回は、NISAの「つみたて投資枠」の活用方法の一例をご紹介します。

NISAのポイントをおさらい

NISAの概要は前回の特集コラムでもご紹介しておりますが、ポイントをおさらいしてみましょう。

最大の特徴は、投資した商品が値上がりした場合の利益(譲渡益)や配当金・分配金が非課税になる、つまり税金がかからなくなることです。

NISAには「つみたて投資枠」と「成長投資枠」の2つの枠があります。それぞれの投資枠の概要は以下の表のとおりです。

年間投資額は、「つみたて投資枠」は年間120万円まで、「成長投資枠」は年間240万円までとなっており、2つの枠を併用すると、年間360万円まで投資できます。

非課税保有限度額の上限は1,800万円で、そのうち1,200万円までは「成長投資枠」として利用することができます。

さらに、途中で売却した場合には、枠の再利用が可能となりますので、いろいろな活用方法がありそうです。

*取扱う商品は金融機関によって異なります。詳しくは、販売会社にお問合せください。

すべてつみたて投資という選択肢も

「いろいろな活用方法がありそう」と言っても、投資をこれから始める方や、始めたばかりの方の中には、どのようなタイミングでどのような商品に投資したらよいか迷ってしまっている方もいるのではないでしょうか?

ご自身なりの活用方法が見えてくるまでは、つみたて投資に舵を切るという方法もあります。

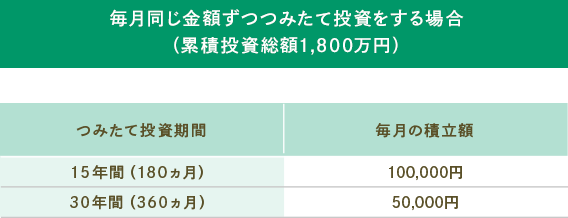

仮に、非課税保有限度額である1,800万円をすべて「つみたて投資枠」で使い切る想定で、毎月同じ金額ずつつみたて投資する場合を考えてみましょう。

NISAの「つみたて投資枠」を活用して一定の金額を毎月積み立てていく場合、ひと月の上限額は10万円(年間投資枠120万円÷12ヵ月)となります。※

毎月10万円を投資に回すのは難しいかもしれません。その場合は、まずは月々の投資金額を半分の5万円にするというのも一つの方法です。

無理に投資資金を拠出するのではなく、ご自身のペースに合わせて少しずつでもコツコツ続けることが大切です。

コツコツつみたて投資を続けることで将来大きな差がつく?!

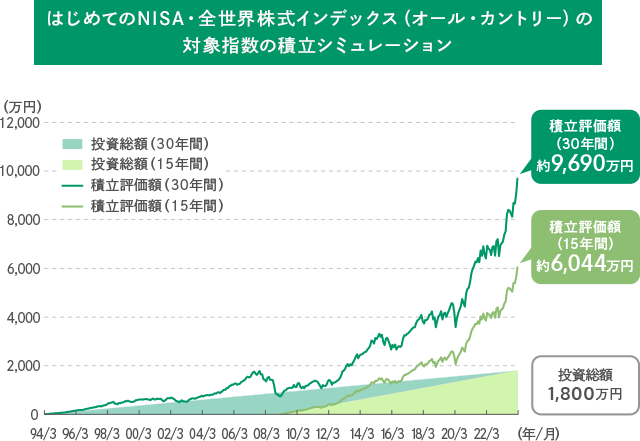

では次に、上記でご紹介したつみたて投資期間と毎月の積立額を用いて、投資成果の検証をしてみたいと思います。

シミュレーションの算出には、「はじめてのNISA・全世界株式インデックス(オール・カントリー)」の対象指数であるMSCI ACWI(MSCIオール・カントリー・ワールド・インデックス)(配当込み、円換算ベース)の値動きを用いました。

あくまで過去の値動きを用いたシミュレーションにはなりますが、投資総額1,800万円に対して、いずれの投資期間においても最終的には積立評価額が投資総額を上回る結果となりました。

さらに、投資期間別に比較してみると、毎月10万円を15年間つみたて投資した場合よりも、毎月5万円を30年間つみたて投資した場合の方が、リターンが大きくなりました。

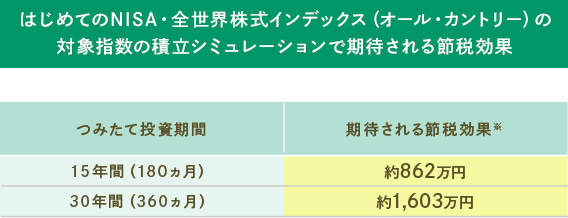

最後に、それぞれの場合の節税効果を見てみましょう。NISAを使ったつみたて投資の場合、投資した商品が値上がりした際の利益(譲渡益)が非課税となります。運用益に対して20.315%の税金が課される前提で計算すると、つみたて投資期間30年の場合では、約1,603万円もの節税効果が期待できたことになります。

はじめてのNISA・全世界株式インデックス(オール・カントリー)の対象指数の積立シミュレーションについて

期間:1994年3月末~2024年2月末、月次

上記は、MSCI ACWI(配当込み、円換算ベース)の各月間騰落率を用い、1994年3月末~2024年2月末は毎月末5万円ずつ、2009年3月末~2024年2月末は毎月末10万円ずつ積立投資をした場合のシミュレーションです。使用した対象指数は「当コラムで使用した市場指数について」をご参照ください。

実際に指数そのものに投資することはできません。算出過程で取引コスト等は考慮しておりません。

はじめてのNISA・全世界株式インデックス(オール・カントリー)には、保有期間中に、期間に応じて運用管理費用(信託報酬)がかかりますが、当シミュレーションでは考慮していません。

(出所)ブルームバーグのデータを基に野村アセットマネジメント作成

上記は過去のデータであり、将来の投資成果を示唆あるいは保証するものではありません。

また、ファンドの運用実績ではありません。ファンドの運用成果を示唆あるいは保証するものではありません。積み立ての時期によっては積立評価額が投資総額を下回る場合があります。

投資開始時点では少額ずつの投資でも、長期にわたって続けることで将来の資産形成が大きく変わりそうです。

また、運用収益が非課税になるというNISAの特徴も最終的な運用成果に大きな影響をもたらしそうです。

いきなりたくさんのお金を投資に回すのは難しくても、まずは少額からコツコツつみたて投資を始めてみませんか?

-

当コラムで使用した市場指数について

- MSCI ACWI(配当込み、円換算ベース)*

- *MSCI ACWIをもとに、委託会社が独⾃に円換算したものです。

-

はじめてのNISA・全世界株式インデックス(オール・カントリー)の対象指数の著作権等について

- MSCI ACWIは、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。

-

当ファンドの投資リスクと費用等

- 当ファンドの投資リスクについては投資信託説明書(交付目論見書)記載の「投資リスク」をご覧ください。

- 当ファンドに係る費用等については投資信託説明書(交付目論見書)記載の「ファンドの費用・税金」をご覧ください。

- 請求目論見書などにつきましては、野村アセットマネジメントホームページをご覧ください。

-

お申込みに際してのご留意事項

- ファンドは元金が保証されているものではありません。

- ファンドに生じた利益および損失は、すべて受益者に帰属します。

- お申込みにあたっては、販売会社よりお渡しする投資信託説明書(交付目論見書)の内容を必ずご確認の上、ご自身でご判断ください。

- 当ファンドは、NISA(少額投資非課税制度)の「成長投資枠(特定非課税管理勘定)」および「つみたて投資枠(特定累積投資勘定)」の対象ですが、販売会社により取扱いが異なる場合があります。詳しくは、販売会社にお問い合わせください。

-

当サイトについて

- 当サイトは、ファンドのご紹介を目的として野村アセットマネジメントが作成したご参考情報です。

- 当サイトは、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当サイト中の記載内容、数値、図表等については、当サイト作成時のものであり、事前の連絡なしに変更されることがあります。

- 当サイト中のいかなる内容も将来の投資収益を示唆あるいは保証するものではありません。