福田コメント

日本人が自国の株式に強気になり、買いの主体になってこそ、本格的な強気相場だと私は言いたい

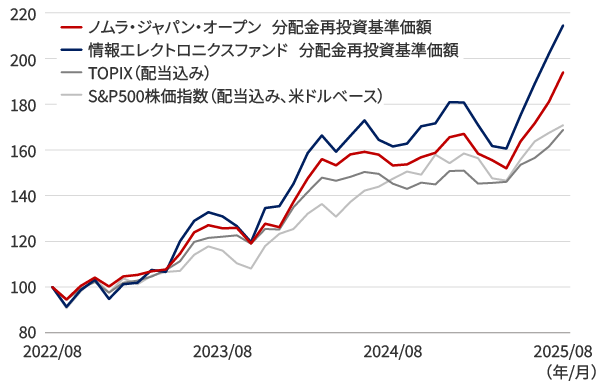

2024年からNISA制度が恒久化され、1年8ヶ月が経過しました。NISAの「成長投資枠」対象の国内株式アクティブファンドにおいて、私の担当するファンドのパフォーマンスを振り返りたいと思います。ウエルスアドバイザー株式会社の公表情報によると2025年8月末時点で同一カテゴリーのファンドは261本あり、3年の年率リターンで比較すると「情報エレクトロニクスファンド」は第3位、「ノムラ・ジャパン・オープン」は第11位でした。昨年、今年と世界の株価は上下に大きく変動するなどして容易ならざる投資環境でしたが、反省点もありながらもベスト・エフォートで対応いたしましたとは言えるかと思います。

過去3年間の分配金再投資基準価額と代表的な指数の推移

(期間:2022年8月末~2025年8月末、月次)

※2022年8月末を100として指数化

※2022年8月末を100として指数化

出所:ブルームバーグのデータを基に野村アセットマネジメント作成

TOPIX(配当込み)は「情報エレクトロニクスファンド」のベンチマークではありません。

S&P500株価指数はいずれのファンドのベンチマークではありません。

上記は過去の運用実績であり、将来の投資成果を示唆あるいは保証するものではありません。

※設定来の運用実績は以下の月次レポートにてご確認いただけます。

情報エレクトロニクスファンド

https://www.nomura-am.co.jp/special/japanequity/fukudacpm/140012m-report.html

ノムラ・ジャパン・オープン

https://www.nomura-am.co.jp/special/japanequity/fukudacpm/140175m-report.html

さて、その新しいNISAの政策効果を評価する際、投資先に日本企業があまり含まれていない"全世界株式"や"S&P500"といったパッシブ・ファンドに多くの資金が振り向けられている点をどう評価するべきでしょうか?政策に対する評価である以上、政策目標が達せられたかどうかで判断されるべきで、その政策目標の一つに日本企業に対して資本市場からの資本供給(含む流通株式への買い需要)を図る狙いもあったと考えられることから、国外へ流出したNISAマネーが現実により高いリターンを得られたとしても、政策評価とはまた別物であるべきでしょうか。その意味で、政策としては及第点、今後に改善の余地あり、という評価になろうかと私は思います。

それにしても、日本の個人投資家の外国株(ファンド)指向は、私の想像をはるかに超えており、完全に読み間違えたわけですが、いずれ変わってくると私は思っています。なぜなら、米国の共和党政権ですら、経済の論理を脇に置き、政府によるなりふり構わない介入を当たり前のように行なうようになったからです。

かつて、1990年代において、ソフトバンクの孫正義氏は「タイムマシン経営」を標榜し、米国、とりわけシリコンバレーの最先端テクノロジー関連ビジネスの状況を把握し、わずかなタイムラグでいち早く日本にそのビジネスモデルを持ち込み、市場を"創造"し高い市場シェアを獲得することを経営戦略としていた時代がありました。国境によって分断された市場を前提とした、First Mover Advantage(先行者優位)な戦略と言えるかもしれません。

陰りが見えているとはいえ、世界に対する米国の強大な影響力を考える時、「タイムマシン」的発想で自国の現状と今後の変化の方向性を、米国というフィルターを通して展望してみることは、依然として一定の妥当性を持つと私は考えています。

例えば、先日、米国政府がインテルやレアアース関連企業に続き、ロッキード・マーティンなど防衛大手に対しても10%程度出資することを検討していると一部メディアで報じられました。ロッキード・マーティンは、F-35ライトニングⅡ戦闘機やイージス・システムのSPY-7レーダーなどを開発した米国の軍産複合体の中核を形成する1社であり、10%出資に違和感はありません。むしろ、1980年代以降に進んだ、国家から民への流れが一転、逆流し始めている動きがさらに強まっていると解釈できそうです。1980年代以降、ソビエト連邦に勝利した米国は自由貿易、規制緩和など、(民主主義だけでなく)経済においても自由競争を掲げ、それを他国に押し付けようと、ある意味お節介を焼いてきました。一方で、平和の配当として軍事費削減が可能となり、結果として人材や技術の軍事(国家)から民生への転用が進みました。NASA(アメリカ航空宇宙局)の元ロケット・サイエンティストが金融市場でのデリバティブの発展に大きく貢献したと言われていますし、そもそもインターネットそのものが元々は軍事技術から始まっていることは有名な話です。

今後、弾道ミサイル迎撃や早期警戒システムなどにおいての宇宙空間の軍事利用やNASAが主導し日本のJAXA(宇宙航空研究開発機構)も協力する国際月探査プロジェクト「アルテミス計画」(月面有人探査)などによる資源・エネルギー開発を念頭に置くと、国家や軍の役割は今後ますます大きくなっていくことが確実でしょう。そういう意味では、歴史は巡って、おおよそ40年ぶりに(民の方から)国家の方向に時代のベクトルが向き始めたのだなという感覚を今回のロッキード・マーティンへの出資のニュースによって改めて抱かされました。同時に、2、3年前から私が言ってきた、「経済や国際情勢など30、40年ぶりの高値更新や現象が数多い」、「今回は本当に時代の転換点におり、歴史は進歩に向かって直進するのではなくどちらかといえば繰り返すものだ」という認識がここでもまた裏付けられたような気がします。

ここで問題となるのが、

「日本人が投資しないような日本企業をどこの外国人が投資し本気で応援する気になりますか?」

「日本企業なんだから、なんだかんだ言っても最後は日本人が面倒みないで誰がそうするの?」

「改革を要する企業は、他でもない皆さんの国の企業なんだから皆さんも当事者でしょう?」

などと、これまで幾度となく外国人投資家によって疑問を呈されてきた、古くて新しい"日本人が日本企業の株式に投資しようとしない"ことです。

日本株は割安であり投資魅力が大きいと信じる一部の外国人投資家にとっては、日本人が自国株式に投資しようとしないのは何とも理解できない"ミステリー"であり、日本株を何とも思っていない多くの外国人投資家にとってみれば、日本人が自分たちで買わないものを外国人が買おうとするわけがないと一蹴する、こうした構図が過去35年間に何度も繰り返されてきました。一方、当の日本人はまるで氷の心で"日本売り"を決意しているかのごとく、株価が上がったところで無慈悲な売りを出してきました。そこへ、中国へ対抗するために本気になって目の色を変えた米国人が「MAGA(Make America Great Again)」を錦の御旗に、強いアメリカ復活のために政府が先頭に立ってやる!と強面ですごんでいるわけです。日本政府もいずれ追随するでしょう。日銀は既に多くの日本企業の(間接的に)大株主なんです。

日本の個人投資家は外国企業にばかり投資をし、日本企業をこのまま放っておいていいのでしょうか?日本人が日本企業の未来を信じ、責任を持ってコミットしてこそ、本腰の入った外国人買いも期待できるだろうし、買いに持続性も伴ってくるでしょう。そういう、日本人による日本株買いを見てみたい、私はそう思っています。そのためには、「坂の上の雲」で司馬遼太郎氏が描いたような、楽天主義(オプティミズム)が必要でしょう。実は、30、40年前において、我々はこうした光景を見たことがあります。1987年NTT民営化で"財テク"ブームが起き、一般の日本人の投資熱が高まった、あの相場がそれです。一方、外国人投資家はその時どうしたかと言うと、割高な株価バリュエーションから徐々に売りスタンスを強めていった、ようです。

そう、日本人による自国株式への積極的な買い、は確かにあったのです。

そして、本格的な上昇相場もあった。ただ、それは独りよがりであった。

歴史は確かに繰り返すことが多いですが、そのままは繰り返さず、韻を踏んだり、喜劇調になったりと、いろんなパターンがあるらしいとのこと。

オペラ好きな私としては、ワーグナー的な大悲劇は謹んで遠慮つかまつりたい(ワーグナーの楽劇は大好きですが)ですね。やはり、ヨハン・シュトラウス2世の「こうもり」のように、結末がどうあれ、軽妙洒脱に最後はすべてシャンパンのせいにでもして、大団円で終わりたいですね。ここで言う大団円とは、日本人、外国人も、日本を好きなすべての投資家による全員参加型の上昇相場です。