年金の繰上げ受給・繰下げ受給

~自分に合った年金受給開始のタイミングは?~

このコラムでは、年金を「繰上げ」「繰下げ」した場合の損益分岐年齢や知っておきたいポイントについて説明しています。どちらを選んだ方がよいのかを考える際に、ぜひ参考にしてみてください。

公的年金である老齢基礎年金・老齢厚生年金は、原則として65歳から受け取ることができますが、希望すれば受給開始を早めたり(繰上げ)、遅らせたり(繰下げ)することが可能です。

繰上げ受給の場合は年金額が減額され、繰下げ受給の場合は年金額が増額されます。

増減率は手続き時点で決まり、生涯続くため、繰上げや繰下げの請求をする際は慎重に検討する必要があります。

繰上げ受給

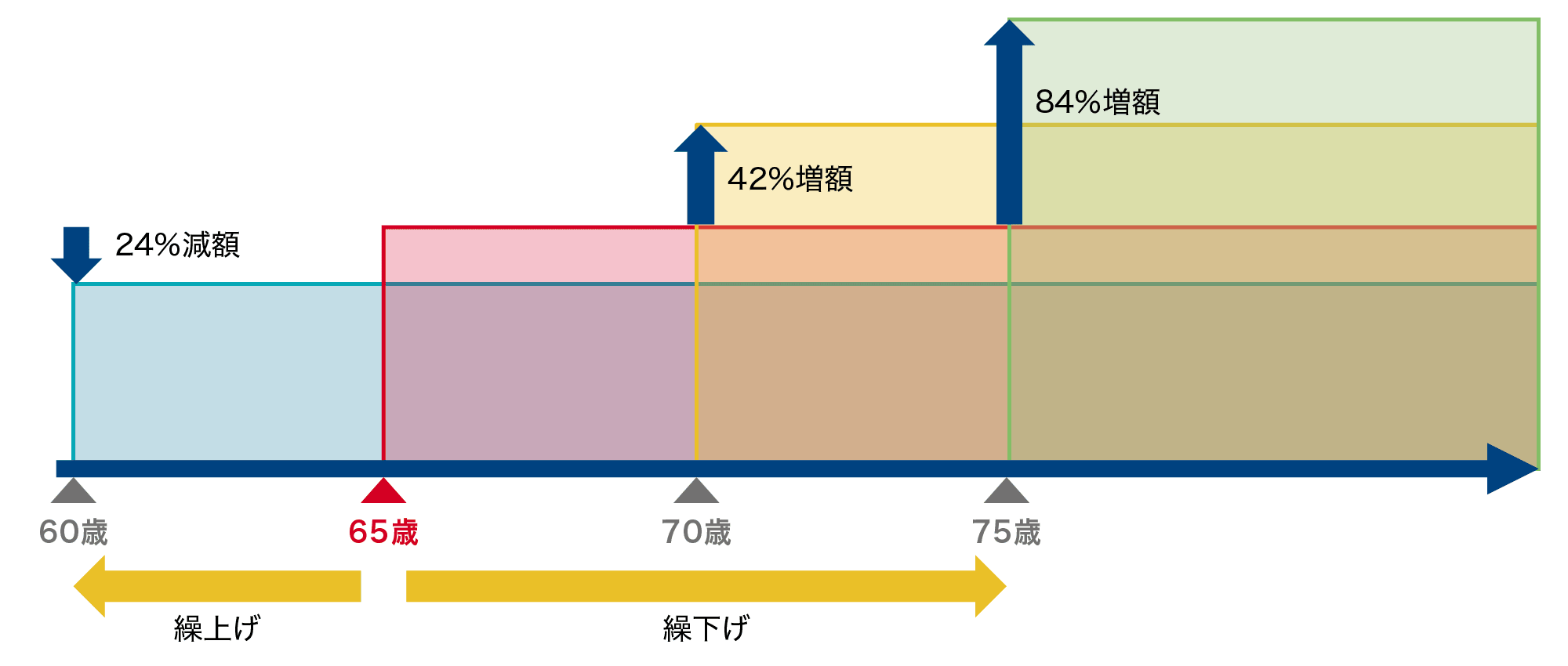

60歳から65歳になるまでの間に繰上げて受け取る場合、繰上げ受給の請求をした時点に応じて年金額が減額されます。

原則として、老齢基礎年金と老齢厚生年金は同時に繰上げ請求をする必要があります。

また、繰上げ受給の手続きを行うと、請求を取り下げることはできません。

繰上げ請求月から65歳に達する日(※2)の前月までの

月数

受給開始を繰上げることで、65歳前に仕事を辞めて収入が途絶えた場合でも、年金を生活費や医療費等に充てることができます。また、早い段階で趣味や旅行などセカンドライフを充実させるための費用に使うこともできます。

一方、受給開始を繰上げる場合、1ヵ月繰上げるごとに0.4%(最大24%)の年金額が減額され、この減額率は一生涯続きます。そのため長生きした場合には不利になることがあります。

また、国民年金の任意加入や保険料の追納ができなくなる、厚生年金基金から支給される年金も減額される場合がある、などといった点にも注意が必要です。

- ※1

- 昭和37年4月1日以前生まれの方の減額率は0.5%(最大30%)。

- ※2

- 年齢の計算は「年齢計算に関する法律」に基づいて行われ、65歳に達した日は65歳の誕生日の前日。

繰下げ受給

65歳で受給を開始せず66歳以後75歳まで(※3)の間で繰下げて受け取る場合、繰下げた期間に応じて年金額が増額されます。

なお、老齢基礎年金と老齢厚生年金は別々に繰下げることができるので、「老齢基礎年金のみ繰下げ」や「老齢厚生年金のみ繰下げ」といった選択も可能です。

65歳に達した月(※5)から繰下げ申出月の前月までの

月数(※6)

受給開始を繰下げる場合、1ヵ月繰下げるごとに0.7%(最大84%)の年金額が増額され、この増額率は一生涯続きます。そのため長生きした場合には有利になることがあります。

一方、繰下げ期間中は年金が受給できないため、他に収入がない場合には貯蓄や資産を取り崩して生活することになります。

また、寿命が短いと、繰下げ受給をした場合の総受給額が本来受給や繰上げ受給をした場合よりも少なくなることもあります。

さらに、繰下げによる年金額の増額によって、医療保険・介護保険等の自己負担や保険料、税金が増える場合がある、などといった点にも注意が必要です。

- ※3

- 昭和27年4月1日以前生まれの方(または平成29年3月31日以前に老齢基礎(厚生)年金を受け取る権利が発生している方)は、繰下げの上限年齢が70歳(権利が発生してから5年後)まで。

- ※4

- 上記※3に該当する方の増額率は最大で42%。

- ※5

- 齢の計算は「年齢計算に関する法律」に基づいて行われ、65歳に達した日は65歳の誕生日の前日。

- ※6

- 65歳以後に年金を受け取る権利が発生した場合は、年金を受け取る権利が発生した月から繰下げ申し出月の前月までの月数で計算。

増減額のイメージ

- 上記はイメージ図です。

- (出所)厚生労働省(https://www.mhlw.go.jp/)の資料等を基に野村アセットマネジメント作成

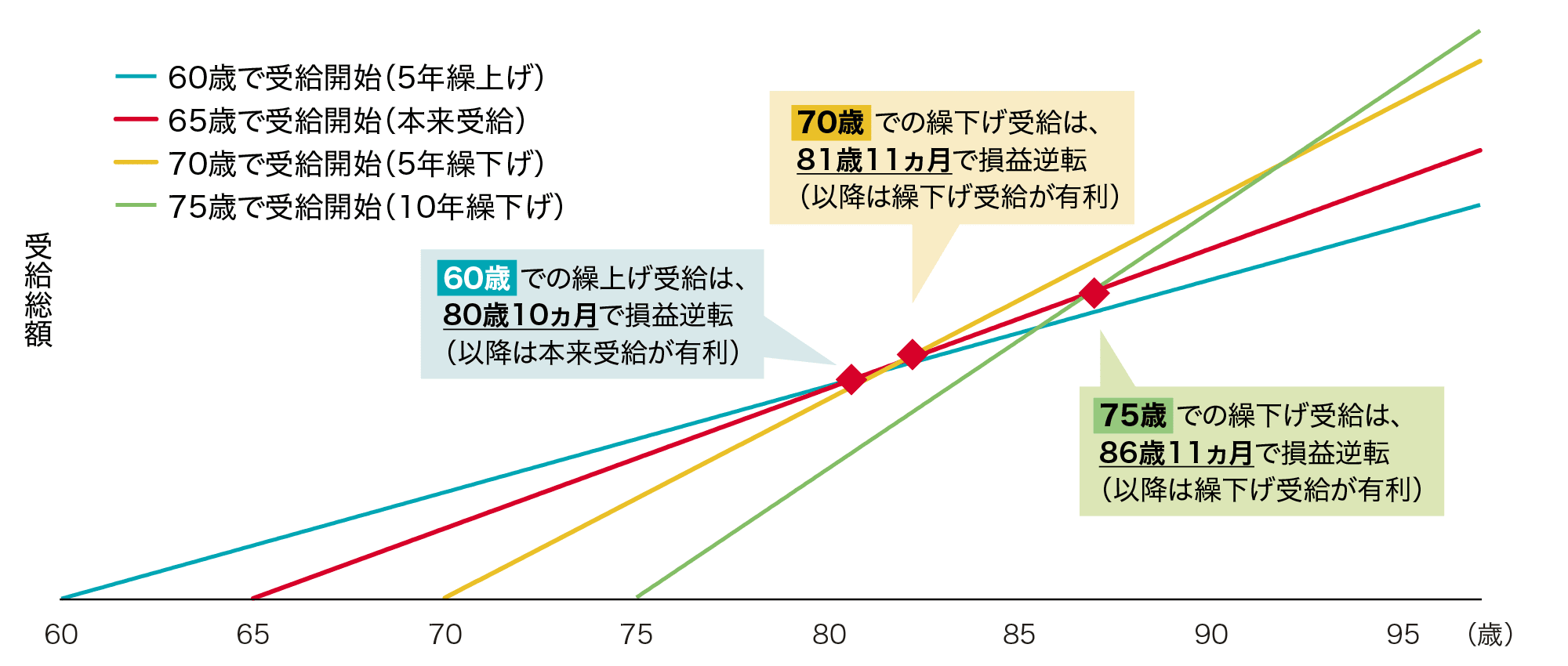

繰上げ受給・繰下げ受給の損益分岐年齢

男性は約4人に1人、女性は約2人に1人が90歳まで生きる(※7)時代です。

また、65歳時点の平均余命(※8)は男性19.5歳、女性24.4歳(※7)であり、65歳時点の平均寿命は男性84.5歳、女性89.4歳ということになります。

この65歳時点の平均寿命以上に長生きする場合、男女ともに受給開始を70歳に繰下げた場合の生涯の総受給額は繰下げしなかった場合に比べて大きくなり、さらに長生きすればするほど、繰下げによる増額が有利に働くことになります。

- ※7

- (出所)厚生労働省「令和5年簡易生命表の概況」(https://www.mhlw.go.jp/)

- ※8

- 平均余命はある年齢の方がその後何年生きられるかという期待値。

受給総額の比較

- (出所)野村アセットマネジメント作成

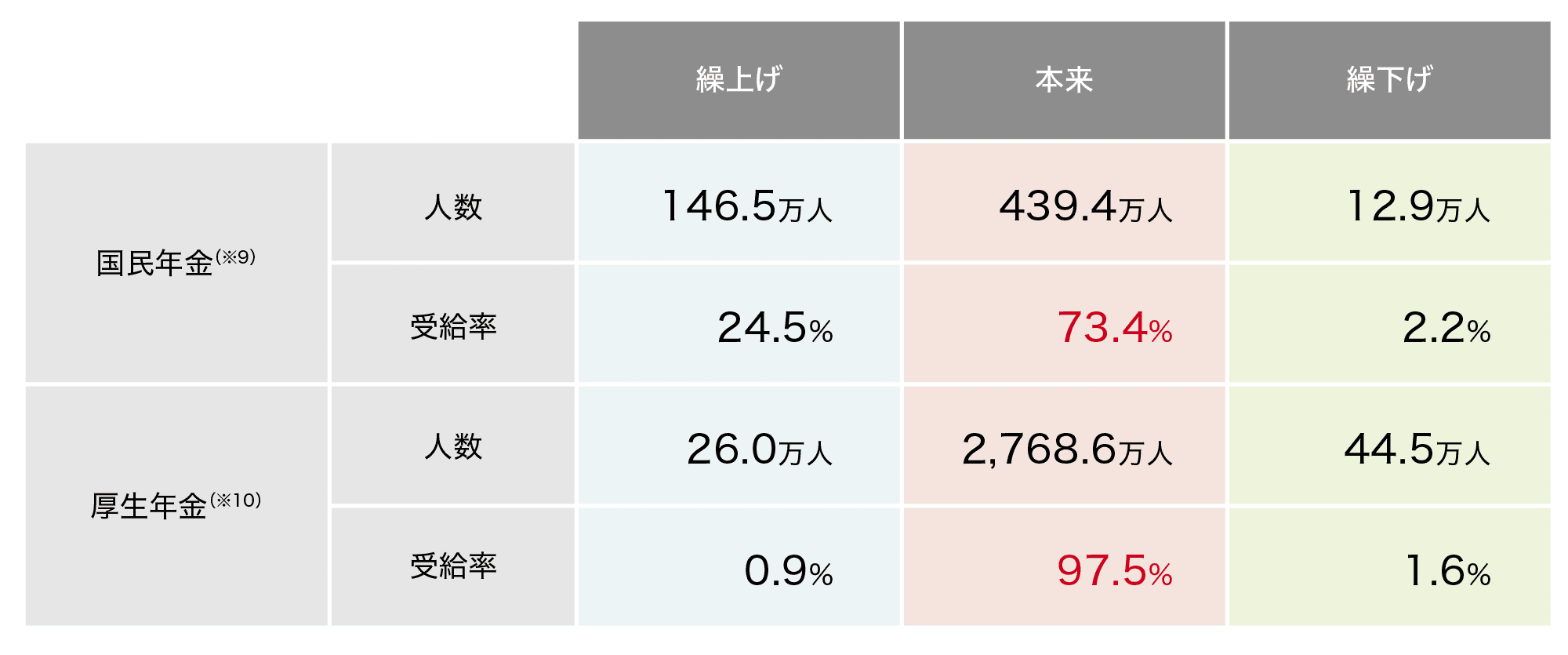

繰上げ・繰下げの受給状況

実際の年金の繰上げ・繰下げ受給状況を見てみると、国民年金(基礎のみ)(※9)では約73%、厚生年金(※10)では約98%の方が繰上げも繰下げもせずに本来受給を選択しているようです。

(令和5年度、年度末現在)

- ※9

- 同一の年金種別の厚生年金保険(第1号)(旧共済組合を除く)の受給権を有しない老齢基礎年金の受給権者及び旧法老齢年金(5年年金を除く)の受給権者を対象。

- ※10

- 特別支給の老齢厚生年金は繰下げできないため、特別支給の老齢厚生年金の受給権者を含めず。

- (出所)厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」(https://www.mhlw.go.jp/)の資料を基に野村アセットマネジメント作成

年金受給開始のタイミングは、それぞれの状況やライフプランによって最適な選択は異なります。

繰上げ・繰下げ受給を考える際は損得だけで考えるのではなく、制度や仕組みを理解して、慎重に検討しましょう。

- 記載の内容は、コラム制作時点(2025年8月)のものです。

- 当コラムは、厚生労働省(https://www.mhlw.go.jp/)、日本年金機構(https://www.nenkin.go.jp/)の資料等を参考に作成しています。

- 当コラムの記載事項・見解は、全て当コラム作成時点で当社が知り得る情報に基づくものです。将来、制定される制度の内容が変更になる、または一旦制定された制度が変更・廃止になる可能性等があります。