豊かなリタイアメントライフのための「確保したいお金」の考え方

リタイアメント後の人生は、「資産を増やす」ステージから「資産を上手に使う」ステージへと移ります。しかし実際には、十分な資産があっても、なかなか使えないという方が少なくありません。その理由の一つが、「将来、思わぬ出費があったらどうしよう」という漠然とした不安でしょう。

この不安をやわらげるために大切なのが、あらかじめ「確保したいお金」をきちんと整理しておくことです。「使ってよいお金」との線引きが明確になれば、気持ちに余裕が生まれ、安心してリタイアメントライフを楽しめるようになるのではないでしょうか。

この「確保したいお金」をいくつかの観点から一緒に考えていきましょう。

「葬儀費用」という最後の支出

自分の最期にかかる費用を考えるのは気が重いものです。しかし、家族に経済的・精神的な負担を残さないためには、とても大切な準備になります。

近年、葬儀やお墓のあり方は多様化しており、規模や内容によって費用は大きく変わります。だからこそまず「自分はどうしてほしいか」を決めておくことが重要です。

希望を家族に伝え、家族の考えともすり合わせると、必要なおおよその費用が見えてきます。そして、その費用を安全性が高い資産で確保しておくことは、自分だけでなく残される家族にとっても安心材料になるでしょう。

事前に意思を伝えることと資金の準備をしておくことで、残された家族が迷ったり意見が割れたりすることもなくなります。これは「家族への最後の思いやり」ともいえます。気持ちの整理にもなりますので、一度きちんと考えてみましょう。

| 葬儀の種類 | 葬儀費用の総額(平均) |

|---|---|

| 家族葬 | 105.7万円 |

| 一般葬 | 161.3万円 |

| 一日葬 | 87.5万円 |

| 直葬・火葬式 | 42.8万円 |

| お墓の種類 | 購入費用の総額(平均) |

|---|---|

| 一般墓 | 155.7万円 |

| 樹木葬 | 67.8万円 |

| 納骨堂 | 79.3万円 |

葬儀の種類

家族葬:通夜・葬儀・告別式のあるお葬式で、参列者は親族や近親者(一部の友人・仲間のみ)

一般葬:通夜・葬儀・告別式のあるお葬式で、参列者は知人、地域の方、職場など幅広く集まったお葬式

一日葬:通夜がなく告別式のみ、1日のお葬式

直葬・火葬式:宗教儀式のない、火葬のみのお別れ

お墓の種類

一般墓:墓地に区画を設けて設置する墓石型のお墓

樹木葬:墓域内を樹木や草花で飾ったお墓(自然葬、樹林墓地なども含む)

納骨堂:主に室内にある棚式やロッカー式のお墓(堂内陵墓も含む)

合祀墓・合葬墓:複数の遺骨をひとつのお墓に埋葬し、その墓所の管理、運営者が遺族に代わって永代にわたって供養をするお墓

その他:散骨・手元供養など

- (出所)鎌倉新書「第6回お葬式に関する全国調査(2024年)」、「第16回お墓の消費者全国実態調査(2025年)」(https://www.e-sogi.com/)のデータを基に野村アセットマネジメント作成

【確保の目安:100万円〜300万円程度】

例 家族葬・一般墓の場合:105.7万円 + 155.7万円 = 260.7万円

現役時代より多めに準備したい「生活防衛資金」

現役時代の「生活防衛資金」は、日本FP協会などによれば、生活費の3〜6ヵ月が目安とされています。しかし、リタイアメント後は、年金が収入の中心となり、ボーナスのような「臨時収入」が見込めないことから、一度大きな支出が発生すると立て直しが難しくなります。

リタイアメントライフで想定しておきたい主な突発的な支出は以下のとおりです。

- ・病気や事故などに伴う想定外の医療・介護費

- ・急な自宅の修繕費

- ・家電の故障による買い替え費用 など

これらは一度にまとまった金額になることも多く、備えがないと生活に大きな影響を与えます。そのために、預貯金など「安全性が高く、すぐに使える資産」を一定額確保しておくことが大切です。家庭ごとの事情や状況によりますが、AARP(旧全米退職者協会)などでは、生活費の1〜2年分程度を確保しておくことが推奨されています。

この準備があれば、万が一の事態が起きたとしても、「当面は生活防衛資金が確保できているから大丈夫」と安心することができます。

またこの備えがあれば、株式などで別途資産運用している場合でも、急いで運用資産を売却する必要がなくなり、市場環境が悪いときに不利な価格で株式などを売却しなくてもよくなります。

このように、「生活防衛資金」を確保することは、家計の安全性を高めるだけでなく、心のゆとりにもつながります。

【確保の目安:生活費の1〜2年分程度】

例 生活費が30万円の場合:30万円 × 1〜2年分 = 360〜720万円

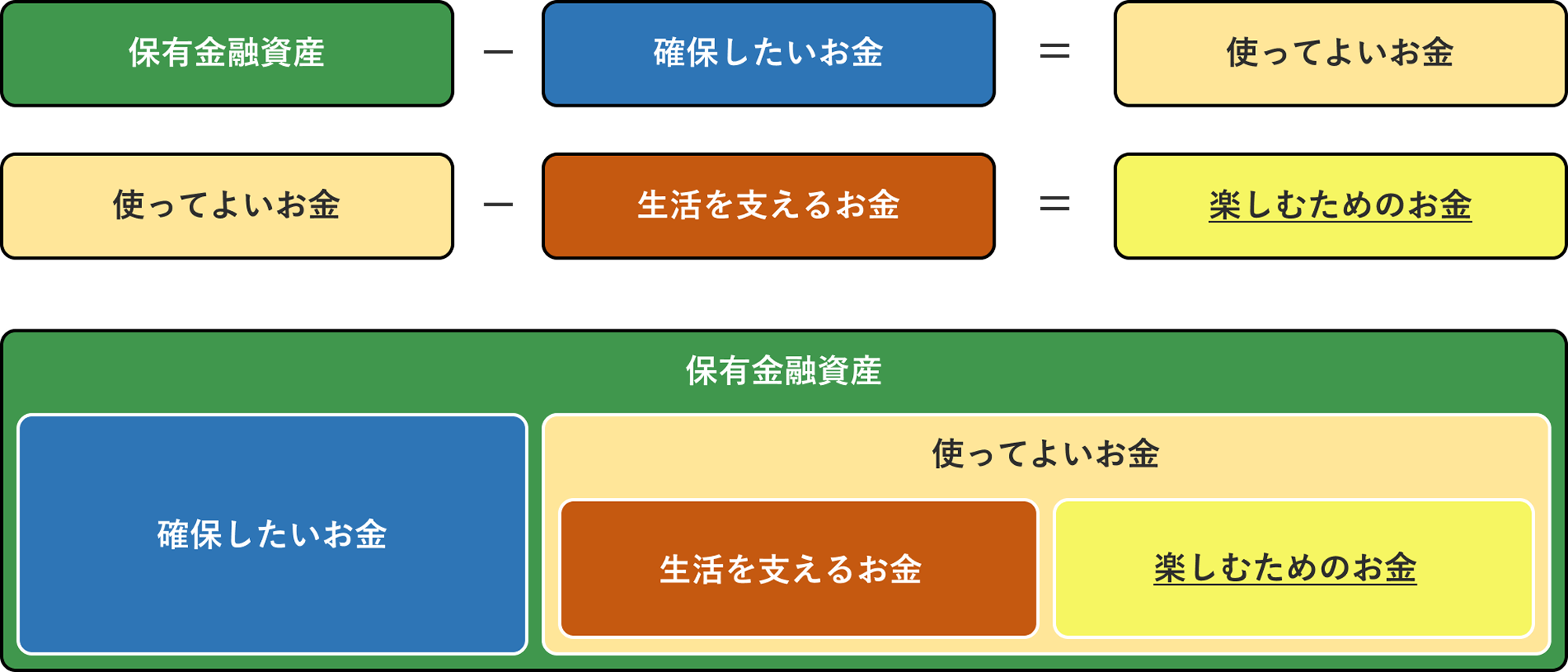

「確保したいお金」「生活を支えるためのお金」「楽しむためのお金」に色分けする

ここまで「確保したいお金」について整理してきましたが、まだ資産を使うことに抵抗を覚える方も多いのではないでしょうか。資産を目的ごとに分けずに一括りで捉えてしまうと「どこまで使ってよいか」が分からず、つい使わずにため込んでしまうことになりがちです。

これを防ぐには、お金を目的別に色分けする方法が有効です。

代表的な区分は次の三つです。

- ・「確保したいお金」:葬儀費用、生活防衛資金などの原則的に手をつけないお金

- ・「生活を支えるお金」:年金だけでは足りない分を補い、暮らしを安定させるお金

- ・「楽しむためのお金」:旅行や趣味など、人生を豊かにするために使うお金

まず「確保したいお金」を明確にすると、残りの資金のうち、使ってよい金額がはっきりします。さらに、その中で当面使う予定のない資金は運用に回すなど、有効に活用する選択肢も見えてきます。

「保有金融資産」−「確保したいお金」=「使ってよいお金」

「使ってよいお金」−「生活を支えるお金」=「楽しむためのお金」

- (出所)野村アセットマネジメント作成

安心は「金額」ではなく、「設計」から生まれる

リタイアメントライフの安心は、単に「いくら持っているか」では決まりません。本当に大切なのは、「どう設計しているか」です。

まず、葬儀費用や生活防衛資金といった「確保したいお金」を整理しておきましょう。ここをしっかり確保できれば、残りは「安心して使ってよいお金」になります。使っても大丈夫だと分かれば、暮らしに余裕と安心が生まれます。

人生100年時代といわれますが、問われるのは「長さ」よりも「中身」です。守るべきは守り、使うべきところはきちんと使うーそのバランスがより豊かなリタイアメントライフにつながります。

まずは「確保したいお金」を明確にすること。

それが、リタイアメントライフを前向きに生きるための、最初の一歩ではないでしょうか。

- 記載の内容は、コラム制作時点(2026年2月)のものです。

- 当コラムの記載事項・見解は、全て当コラム作成時点で当社が知り得る情報に基づくものです。将来、制定される制度の内容が変更になる、または一旦制定された制度が変更・廃止になる可能性等があります。