セカンドライフに必要なお金はいくら?

勤労収入が減少し、年金が収入のメインになった際、残りの人生を充実したものにするためにはどのくらいのお金が必要になるのでしょうか?このテーマこそが老後のマネープランの根幹です。この「老後に必要な金額」に多くの人が注目するきっかけとなったのは、2019年に金融庁の金融審議会が「老後の30年間で約2,000万円が不足する」と公表したいわゆる「老後資金2,000万円問題」です。ここでは、事例を基に本当に必要な金額がいくらなのかをみていきましょう。

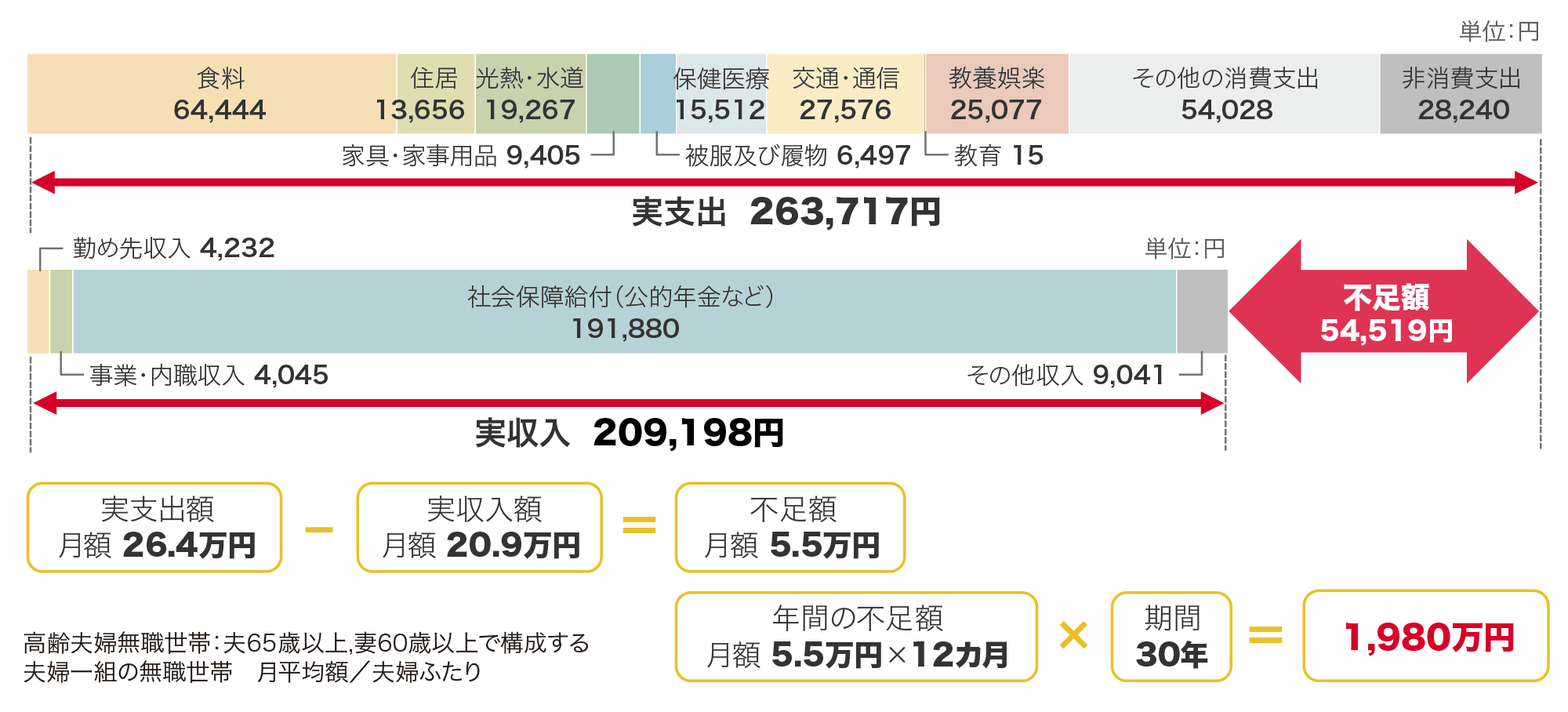

「老後資金2,000万円問題」の計算根拠は、収入と支出の差である不足額約5.5万円×12ヵ月×30年=約2,000万円というものです。ここでは、老後の期間を30年間で計算しており、また金利が0(ゼロ)で計算されている点もポイントです。

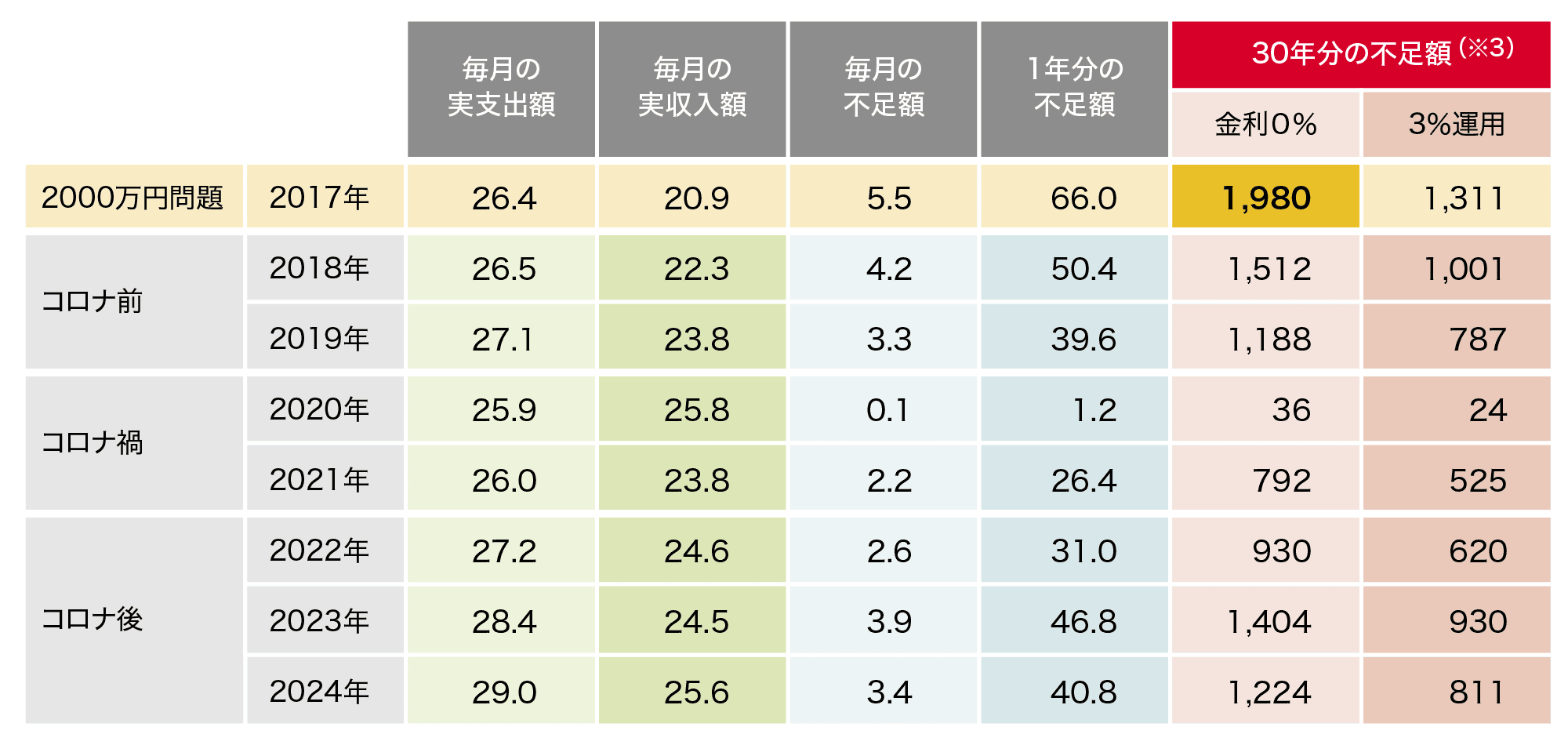

では、過去の平均的物価上昇率(※1)を上回る水準として、仮に3%の利回りで運用できた場合の不足額(夫65歳時点で保有しておくべき金額)はいくらになるのでしょうか。これを計算(※2)してみると、約1,300万円で賄えることになります。

「老後に必要な金額」が約2,000万円というのは最近では最も大きな金額であり、逆に2020年の「コロナ禍」では、約36万円と最も少ない金額となりました。いうまでもなくこの2020年は様々な「自粛」「我慢」が半ば強制的に強いられ、同時に一人につき10万円の給付もありました。

- (注)

- 高齢夫婦無職世帯:夫65歳以上,妻60歳以上で構成する夫婦一組の無職世帯

- 月平均額(百円以下を四捨五入して表示)/夫婦ふたり

- (出所)総務省統計局「家計調査結果(2017年~2024年)」(https://www.stat.go.jp/)、金融庁「金融審議会 市場ワーキング・グループ報告書(令和元年6月3日)」(https://www.fsa.go.jp/)を基に野村アセットマネジメント作成

直近公表された2024年は不足額約3.4万円×12ヵ月×30年=約1,220万円となっており、毎年不足額は変わりますし、上記で示したように仮に3%の利回りで運用できた場合は、不足額を圧縮することもできます。

ポイントは「自分の2,000万円問題はいくら?」を考えてみることです。支出に夢の実現の予算を加えて考えることもお勧めします。そして将来的には年齢や家族状況、生活環境、夢の変化なども起きてきますので、プランの見直しも大切です。充実した退職後の生活を送るために、まずはご自身の支出と収入を把握してみるのもライフプランを考える第一歩となるのではないでしょうか。

- ※1

- 1970年1月~2024年12月の国内消費者物価総合指数である年率2.4%を上回る水準として定義

- ※2

- 30年間、毎月5.5万円を年3%の利回りで運用しながら取り崩した場合であり、野村アセットマネジメントが計算した数値

- ※3

- 老後30年間、毎月の不足額を取り崩していく場合に夫65歳時点で保有しておくべき金額。30年間運用しない場合と年3%の利回りで運用できた場合の不足額

- 記載の内容は、制作時点(2025年7月)のものです。

- 記載事項・見解は、全て作成時点で当社が知り得る情報に基づくものです。