資産を取り崩す際に知っておきたいポイント

私たち「リタイアメントアドバイザー」は、セミナーなどを通じてお金に関する情報提供やアドバイスをしています。私たち自身もリタイアメント世代であるため、「できるだけお金を減らしたくない」、「取り崩しながら、お金の寿命をのばしたい」という悩みをよく理解しています。生涯の資産を登山に例えると、現役時代は資産を積み上げる「山登り」、リタイア後は積み上げた資産を取り崩す「山下り」にあたります。登山の際は山を下ってくる時間や下山ルートを事前に計画しておくことが肝要ですが、ご自身の資産を取り崩す上でも前もって計画することが非常に重要になります。

資産寿命については、残高が減っていくスピードを緩やかにするための工夫として、「定率取崩」という方法があります。これは毎年、残高に一定の割合を掛けて取り崩す方法で、残高が減れば取崩額も自然に減るため、資産の目減りが緩やかになり、結果として資産寿命を伸ばす効果が期待できます。加えて資産運用も有効な手段です。資産運用は短期のもうけを狙うものではなく、リタイアメント世代にとっては中長期の視点で、日々の暮らしの水準を守るために活用すべきものだと考えます。

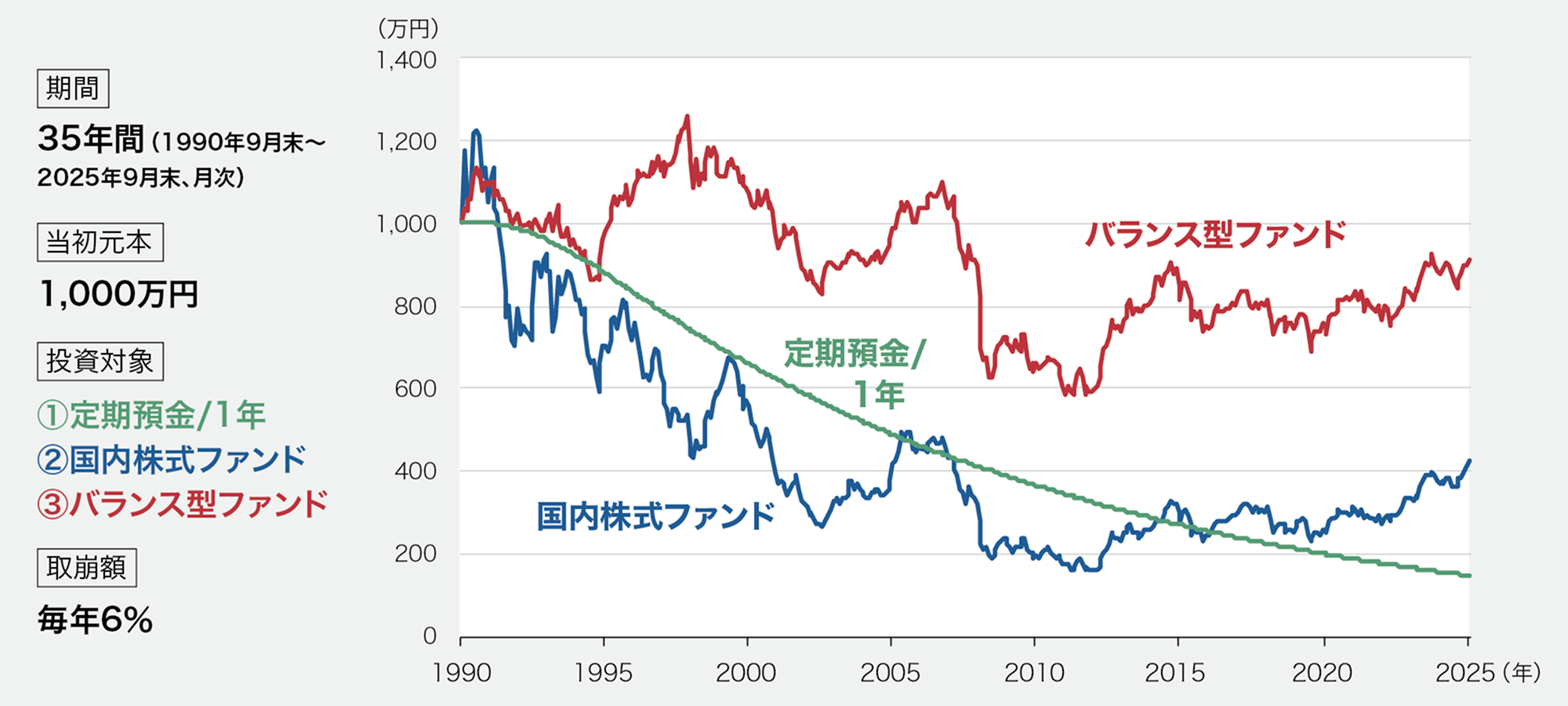

具体例として、資産運用を行いながら定率取り崩しを行うケースを見てみましょう。前提は、当初元本1,000万円を年率6%換算で毎月取り崩す場合です。①1年定期預金、②国内株式ファンド、③複数資産に投資するバランス型ファンドの3パターンでシミュレーションすると、最終的な資産残高と取崩額の両面で、バランス型ファンドが優位となりました。定期預金は価格変動がなく安全性は高いものの、1990年代初頭を除けば長く低金利が続いており、取り崩しを進めるほど資産残高・取崩額の双方が低くなる傾向にあります。

- 図表1.2.3のバランス型ファンドは年金積立金管理運用独立行政法人(https://www.gpif.go.jp/)の基本となる資産構成割合を参考に、国内株式、外国株式、国内債券、外国債券の4つの資産を1/4ずつの割合で、各資産の月間リターンを基に毎月リバランス(相場変動などにより変化した投資比率を調整し、1/4ずつの割合を維持)を行ったものとして、野村アセットマネジメントが独自に計算したものです。国内株式ファンドは「国内株式」配当込みTOPIX(「東証株価指数(TOPIX)(配当込み)」)のデータを使用。取崩額については、月末の資産残高に対して「6%÷12ヵ月」を乗じて算出。1円以下を四捨五入しています。使用した指数:「国内株式」配当込みTOPIX(「東証株価指数(TOPIX)(配当込み)」)、「外国株式」MSCI-KOKUSAI指数(配当込み・円ベース・為替ヘッジなし)、「国内債券」NOMURA-BPI総合、「外国債券」FTSE世界国債インデックス(除く日本、ヘッジなし・円ベース)

- 図表3の下落率は、ITバブル崩壊はITバブル崩壊前の高値である2000年3月末~安値である2003年3月末、リーマンショックはリーマンショック前の高値である2007年6月末~2009年2月末の保有資産額で計算。税金・手数料などは考慮しておりません。上記は過去の市場指数を基に野村アセットマネジメントが算出したシミュレーション結果であり、将来の投資成果を示唆あるいは保証するものではありません。

- (出所)ブルームバーグのデータを基に野村アセットマネジメント作成

一方、国内株式ファンドは1990年代以降のバブル崩壊による株価低迷の影響を大きく受けましたが、もう一つ注目すべき点は「資産価格の変動」です。急落時の資産の下落率を見ると、国内株式ファンドはITバブル崩壊期とリーマンショック期に60%以上下落しています。それに対し、バランス型ファンドはそれぞれ‒26.7%、‒42.6%と、下落率が国内株式ファンドと比較すると抑えられています。

リーマンショック期にはバランス型ファンドについても40%超下落をしていますが、その後の資産成長を取り込んだ結果、最終資産残高は900万円超となりました。市場が急落している時期に資産を取り崩すと、その後に市場が回復しても資産が減った分、元に戻りづらく、回復の恩恵を受けにくくなります。これを防ぐためには、急落時に備えて現金などの安全資産をあらかじめ用意しておくことが望ましいですが、根本的な対策は資産全体の下落率を抑えることが重要です。国内株式のように単一資産に集中すると変動が大きくなりますが、バランス型ファンドのように複数の資産へ分散投資を行えば、相対的にリスクを抑えた運用が可能です。

特にリタイア後においては資産が大きく減少すると心理的なストレスが大きく、運用を継続しにくくなります。リスクを抑えながら安心して長く続けられる運用、いわゆる「身の丈に合った」運用方法を選ぶことが重要です。自分に合った投資スタイルを選んで、無理のない資産運用を心がけることが、これからの人生をより豊かにする第一歩となるのではないでしょうか。

<当コラムで使用した指数の著作権等について>

- ・配当込みTOPIX(「東証株価指数(TOPIX)(配当込み)」といいます。)に係る標章又は商標は、株式会社JPX総研又は株式会社JPX総研の関連会社(以下「JPX」といいます。)の知的財産であり、指数の算出、指数値の公表、利用など「東証株価指数(TOPIX)(配当込み)」に関するすべての権利・ノウハウ及び「東証株価指数(TOPIX)(配当込み)」に係る標章又は商標に関するすべての権利はJPXが有します。JPXは、「東証株価指数(TOPIX)(配当込み)」の指数値の算出又は公表の誤謬、遅延又は中断に対し、責任を負いません。

- ・「MSCI-KOKUSAI指数」は、MSCIが開発した指数です。同指数に対する著作権、知的所有権、その他一切の権利はMSCIに帰属します。またMSCIは同指数の内容を変更する権利および公表を停止する権利を有しています。

- ・「NOMURA-BPI総合」の知的財産権とその他一切の権利は野村フィデューシャリー・リサーチ&コンサルティング株式会社に帰属しています。また、同社は当該指数の正確性、完全性、信頼性、有用性を保証するものではありません。

- ・「FTSE世界国債インデックス(除く日本、ヘッジなし・円ベース)」は、FTSE Fixed Income LLCにより運営されている債券インデックスです。同指数はFTSE Fixed Income LLCの知的財産であり、指数に関するすべての権利はFTSE Fixed Income LLCが有しています。

- 記載の内容は、制作時点(2025年11月)のものです。

- 記載事項・見解は、全て作成時点で当社が知り得る情報に基づくものです。