リタイア後の資産運用で気を付けたいこと~リスク許容度~

資産運用を考える際、多くの人は「どれくらい儲かるのか」「収益(リターン)が上がるのか」ということを気にしがちです。現役時代は、できるだけ収益を高めたいという期待を持つことは自然なことですが、退職後の資産を活用する場面では、リスクを抑えつつ資産を守りながら運用していくことも重要になります。また、資産が減っていくスピードをできるだけ抑えるような資産運用が求められると思います。

資産運用は長期的にみると、人口増加や技術革新に伴う生産性の向上などにより、世界経済の成長の恩恵を受けることが出来ます。しかし、短期的には世界情勢や経済環境の変化に伴い、資産価格が大幅に下落する可能性もあります。この下落をどれだけ許容できるのかが「リスク許容度」という考え方です。

ここでいう「リスク」とは「リターンの振れ幅」であり、リスクが大きいと得られるリターンも大きく、リスクが小さければ得られるリターンも小さい傾向があります。

さらに、保有している資産価格が下落すると元の価格に戻るためには、下落率以上の上昇が必要になります。

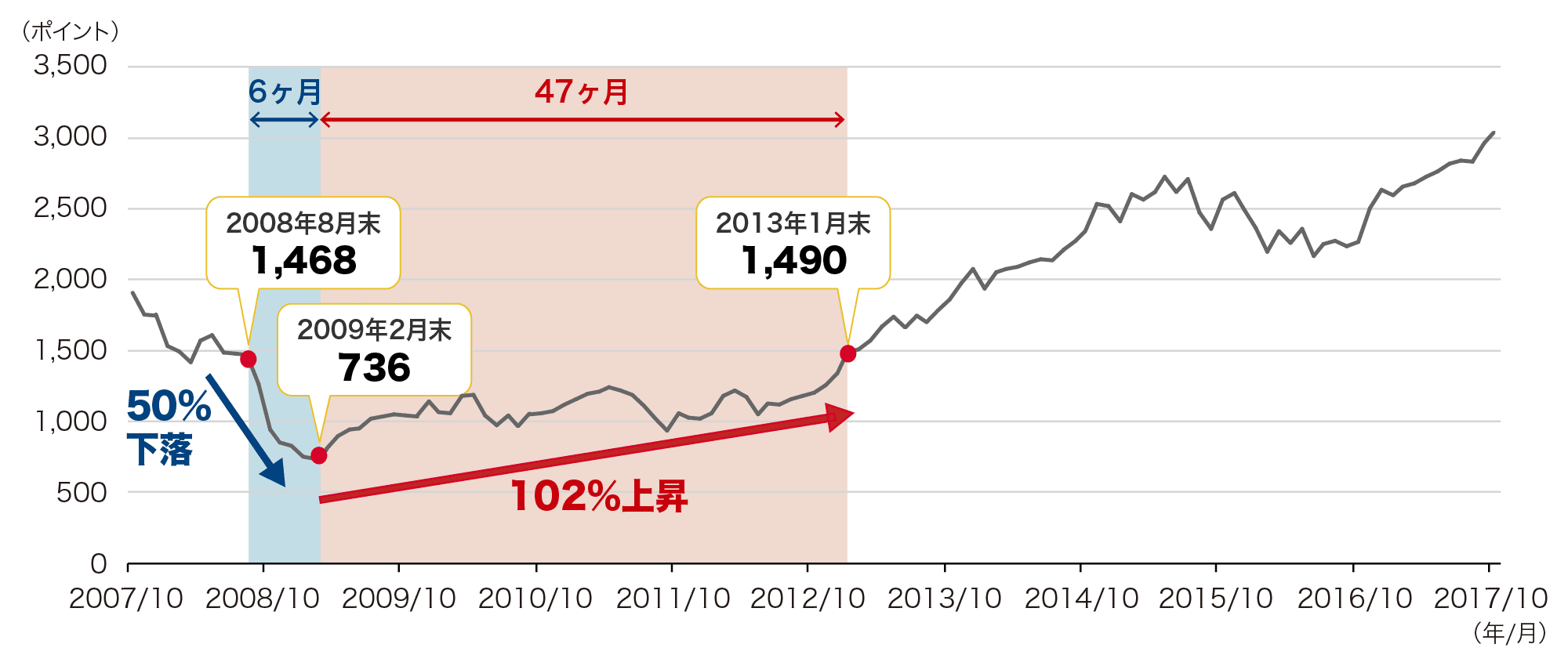

(2007年10月末~2017年10月末、月次)

- 外国株式:MSCI-KOKUSAI指数(配当込み・円ベース・為替ヘッジなし)、小数点以下四捨五入で計算

- (出所)ブルームバーグ等のデータを基に野村アセットマネジメント作成

上記のグラフは2007年10月から2017年10月までの外国株式の推移です。リーマン・ショック(2008年9月)の前月末の価格である1,468ポイントからこの期間の最安値である2009年2月末の736ポイントまで約50%下落しました。一方で、元の価格と同様の水準である2013年1月末まで戻るためには102%以上の上昇が必要であり、下落率以上の上昇が必要であったこともわかります。また、この期間に高値から安値を付けるまでに要した月数は6ヶ月でしたが、元の価格と同水準まで戻るには47ヶ月かかりました。先に述べたように、資産価格が元の水準に戻るためには下落率以上に上昇が必要なため、より多くの時間を要してしまいました。

長期投資が良いと分かっていても、定年退職を迎えた方にとって大きな下落があった場合、資産が元の水準に戻るまでに時間を要する可能性があることを考慮してリスクを管理することが大切です。

<当コラムで使用した指数等について>

- 「MSCI-KOKUSAI指数」は、MSCIが開発した指数です。同指数に対する著作権、知的所有権、その他一切の権利はMSCIに帰属します。またMSCIは同指数の内容を変更する権利および公表を停止する権利を有しています。

- 記載の内容は、制作時点(2025年7月)のものです。

- 記載事項・見解は、全て作成時点で当社が知り得る情報に基づくものです。