投資信託の分配の仕組み

投資信託は多くの方の資金を一つにまとめて運用する金融商品です。投資信託は原則として、いつでも購入、解約できるという利便性を兼ね備えています。その仕組みを実現するため、購入するタイミングによって投資家間の公平性に欠けることがないよう工夫が凝らされており、分配金の課税方法については具体例を示して後述します。

投資信託は少なくとも年1回は決算を行い、原則として、それまでの運用成果の一部を分配金として投資家の皆さまに払い出します。分配金の元となるものには次の4つがあります。

① 前回決算以降に投資信託が受け取った配当等収益(株式配当金や債券利子等)

② 前回決算以降の有価証券売買等損益(評価損益を含みます)

③ 収益調整金(後から購入する投資家の存在によって、それまでに保有していた投資家が本来受け取れるはずだった分配金が減ってしまうことがないように調整するための金額)

④ 分配準備積立金(前回決算以前から繰り越されてきた分配金用の原資)

投資信託の分配金は、決算日にその資産の一部から支払われる仕組みになっています。

つまり、決算日に分配金が支払われると、投資信託の値段である基準価額は分配金の分だけ下がります。決算日に公表される基準価額は分配金支払い後の価額です。

分配金には普通分配金と元本払戻金(特別分配金)の2種類があり、課税方法が異なります。

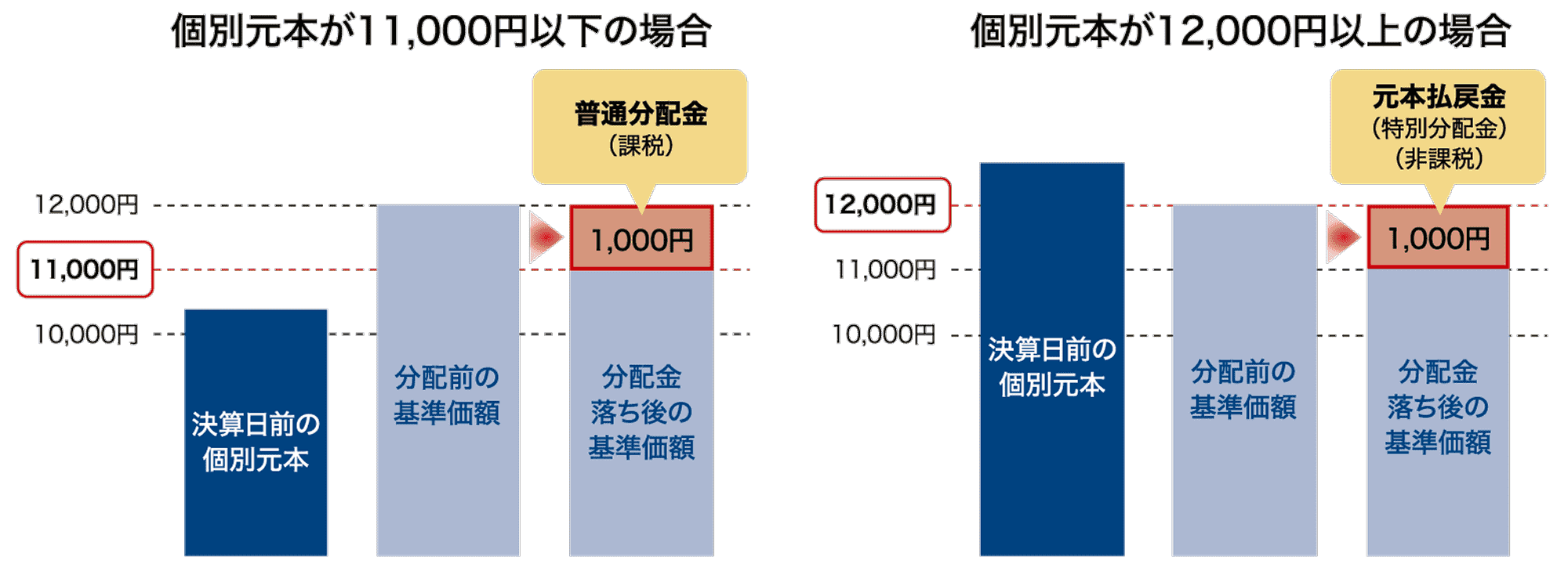

決算日における分配金支払い前の基準価額が12,000円、分配金が1,000円だと仮定して、個別元本※が11,000円以下の投資家(下図左)、個別元本が12,000円以上の投資家(下図右)を例に見ていきましょう。

- (出所)野村アセットマネジメントが作成したイメージ図

個別元本が11,000円以下の投資家(上図左)は今回受け取る1,000円の分配金はすべて利益からの払い出しになりますので課税されます。一方で、個別元本が12,000円以上の投資家(上図右)は元本から分配金が払い出されたことになりますので、この分配金は非課税です。前者を普通分配金、後者を元本払戻金(特別分配金)といいます。

11,800円で購入した場合は、200円は普通分配金、800円は元本払戻金(特別分配金)となります。

なお、マーケットの値下がり等により運用の結果が思わしくない場合には分配金が出ないこともあります。購入検討時には分配金の仕組みや過去の実績等についてもよく確認することをお勧めします。

- ※

- 個別元本とは、追加型投資信託を保有する投資者毎の取得元本のこと。

この個別元本を基に課税計算が行われる。

- 本稿では追加型株式投資信託の分配金について説明しています。

- 記載の内容は、制作時点(2025年9月)のものです。

- 記載事項・見解は、全て作成時点で当社が知り得る情報に基づくものです。