資産の取り崩し方法における「定額」と「定率」の違いとは?

現役時代にコツコツと蓄えた資産も、いつかは使う時がやってきます。

リタイアメント後は、年金だけでは生活費が不足することが多く、資産を取り崩して補うケースが一般的です。

限られた資産を効果的に使っていくには、どのような方法が望ましいのでしょうか?

代表的な老後資産の取り崩し方法には、「定額」と「定率」の2つがあります。

「定額」とは毎回一定の金額で取り崩していく方法で、「定率」とは毎回一定の率(割合)で取り崩していく方法です。この2つにはどのような違いがあるのか、具体的な数値を使ってみてみましょう。

| 定額(10,000円)取り崩し | 定率(1%)取り崩し | |||

|---|---|---|---|---|

| 取崩額 | 残高 | 取崩額 | 残高 | |

| 当初 | - | 1,000,000円 | - | 1,000,000円 |

| 1回目 | 10,000円 | 990,000円 | 10,000円 | 990,000円 |

| 2回目 | 10,000円 | 980,000円 | 9,900円 | 980,100円 |

| 3回目 | 10,000円 | 970,000円 | 9,801円 | 970,299円 |

- 税金・手数料などは考慮しておりません。小数点以下は四捨五入しています。(作成)野村アセットマネジメント

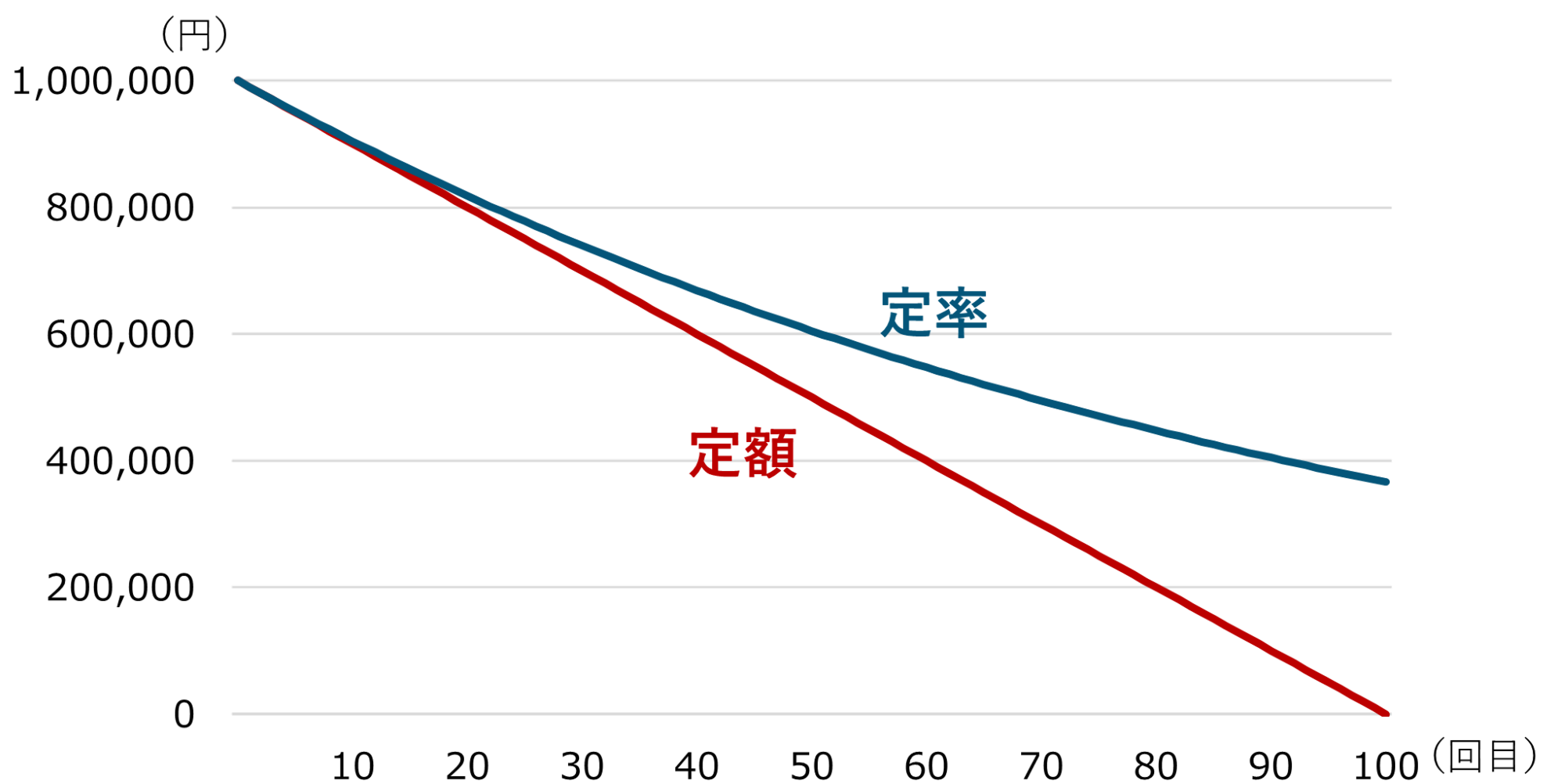

図表1は、資産1,000,000円を保有する方が、「定額(毎回10,000円)」で取り崩していく場合と、「定率(直前の資産残高に対して1%の金額)」で取り崩していく場合の取崩額と資産残高を示したものです。「定額」と比べると、「定率」は取崩額が毎回減少していく一方、資産残高はその分だけ多く残ることがわかります。

この傾向は取り崩し回数が多くなればなるほど顕著になります。

| 定額(10,000円) 取り崩し |

定率(1%) 取り崩し |

|

|---|---|---|

| 当初 | 1,000,000円 | 1,000,000円 |

| 10回目 | 900,000円 | 904,382円 |

| 20回目 | 800,000円 | 817,907円 |

| 30回目 | 700,000円 | 739,700円 |

| 40回目 | 600,000円 | 668,972円 |

| 50回目 | 500,000円 | 605,006円 |

| 60回目 | 400,000円 | 547,157円 |

| 70回目 | 300,000円 | 494,839円 |

| 80回目 | 200,000円 | 447,523円 |

| 90回目 | 100,000円 | 404,732円 |

| 100回目 | 0円 | 366,032円 |

- 税金・手数料などは考慮しておりません。小数点以下は四捨五入しています。(作成)野村アセットマネジメント

図表2のとおり、「定額」では100回目には資産残高が0円になりますが、「定率」では366,032円の資産残高が残ります。「定額」と比べて「定率」の方が資産寿命を延ばしやすいことがわかります。

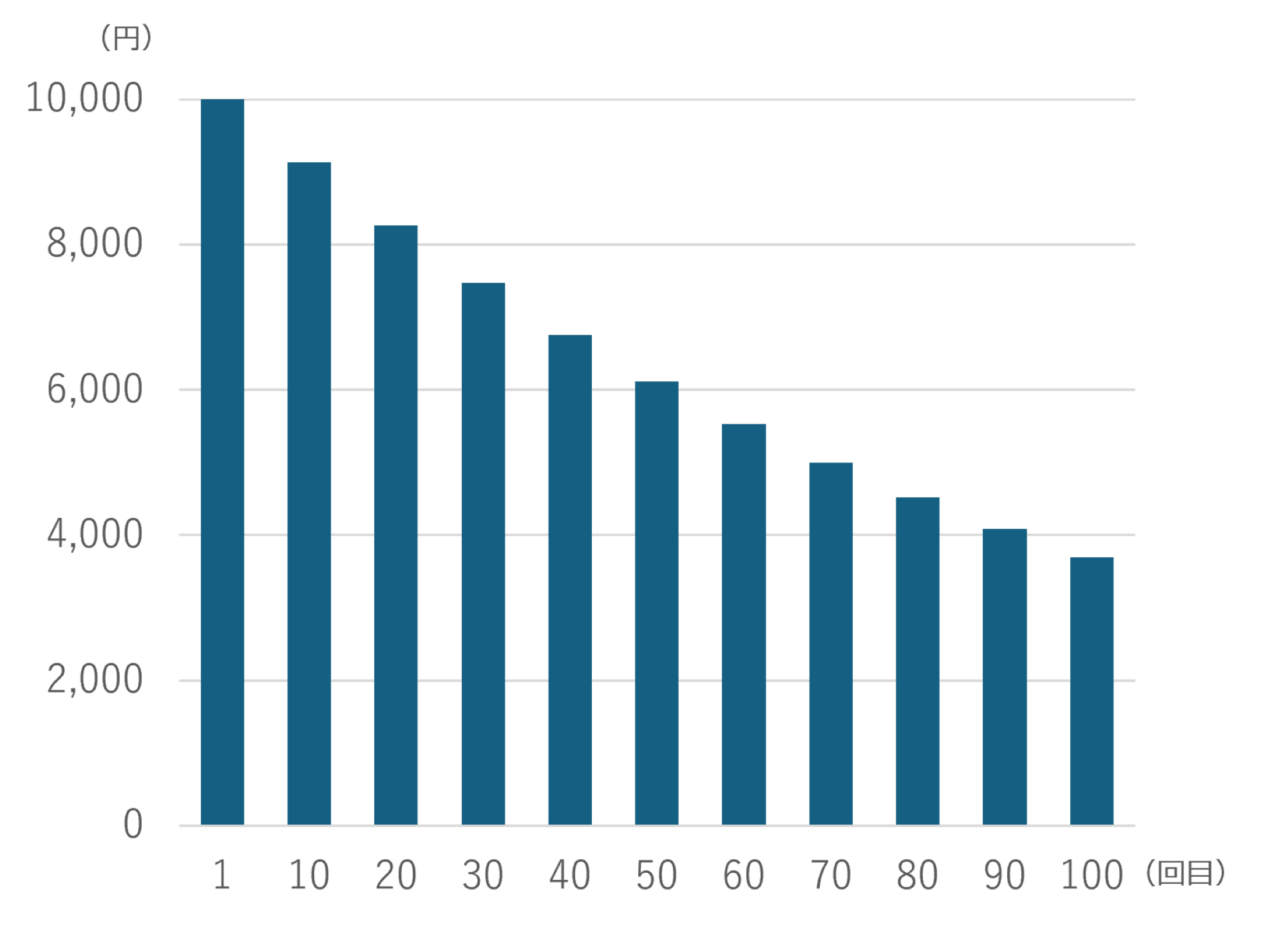

その一方で、「定率」では取り崩しが進むにつれて、取崩額が減少する点には注意が必要です。

(定率1%取り崩し・元本1,000,000円の場合)

| 1回目 | 10,000円 |

|---|---|

| 10回目 | 9,135円 |

| 20回目 | 8,262円 |

| 30回目 | 7,472円 |

| 40回目 | 6,757円 |

| 50回目 | 6,111円 |

| 60回目 | 5,527円 |

| 70回目 | 4,998円 |

| 80回目 | 4,520円 |

| 90回目 | 4,088円 |

| 100回目 | 3,697円 |

- 税金・手数料などは考慮しておりません。小数点以下は四捨五入しています。(作成)野村アセットマネジメント

1回目の取崩額は10,000円ですが、10回目は9,135円、20回目は8,262円、100回目では3,697円と大幅に減少しています。

「定率」での取り崩しは、資産寿命を延ばす効果が期待できますが、取り崩しが進むにつれ毎回の取崩額が減少していきますので、途中で「取崩率の変更」、「定額への切り替え」等の工夫も必要でしょう。

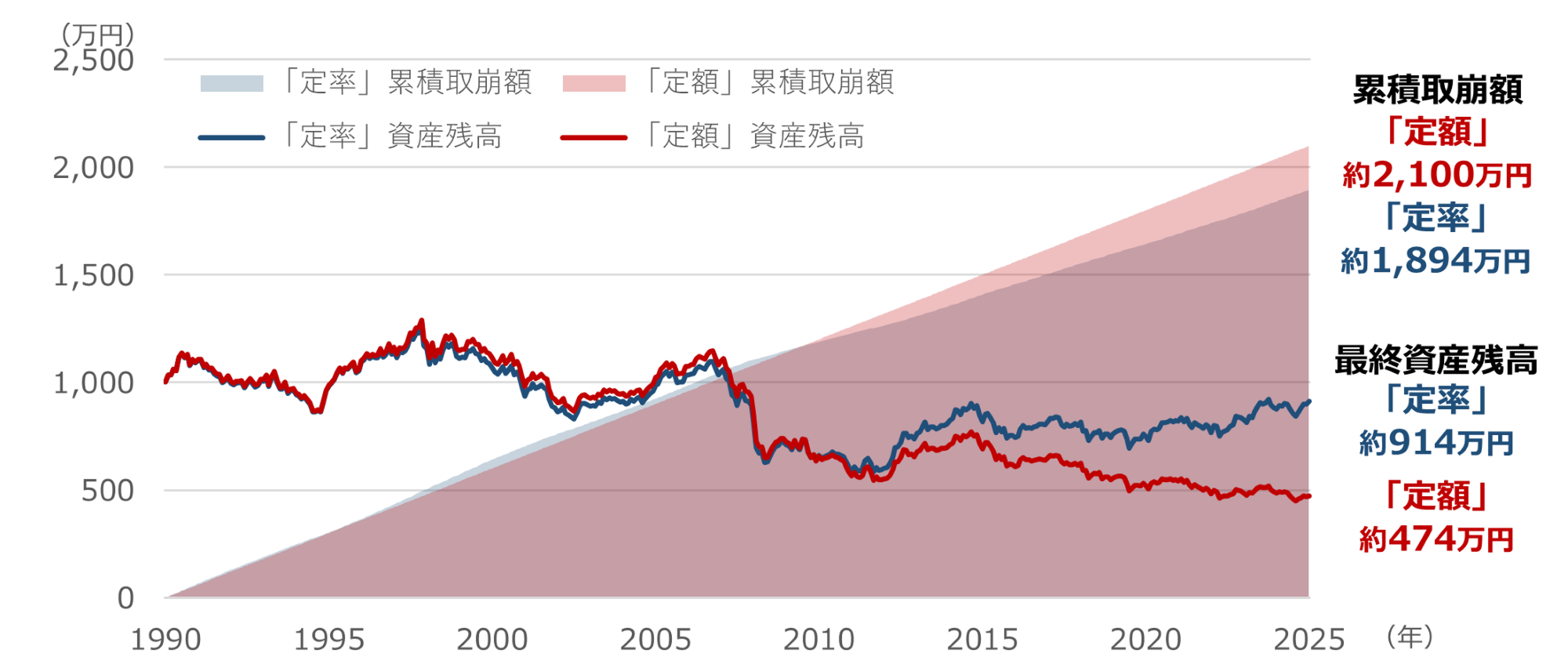

次に、過去35年間のデータを用いて、「定額」と「定率」のシミュレーションを行い、実際にどのような結果になったのかを確認します。

前提としては、投資元本1,000万円を国内株式・外国株式・国内債券・外国債券の4資産に1/4ずつ分散投資し、「定額」と「定率」で35年間取り崩すものとします。

まずは、取崩額「定額」年60万円(毎月5万円)、「定率」年6%(毎月0.5%)の場合のシミュレーションを見てみましょう。

投資対象:4資産分散(国内株式・外国株式・国内債券・外国債券に1/4ずつ)

投資元本:1,000万円

取 崩 額:「定額」年60万円(毎月5万円)

「定率」年6%(毎月0.5%)

取崩期間:35年間(1990年9月末~2025年9月末)

- 国内株式、外国株式、国内債券、外国債券の4つの資産を1/4ずつの割合で、各資産の月間リターンを基に毎月リバランス(相場変動などにより変化した投資比率を調整し、1/4ずつの割合を維持)を行ったものとして、野村アセットマネジメントが独自に計算したものです。

- 使用した指数:「国内株式」配当込みTOPIX(「東証株価指数(TOPIX)(配当込み)」)、「外国株式」MSCI-KOKUSAI指数(配当込み・円ベース・為替ヘッジなし)、「国内債券」NOMURA-BPI総合、「外国債券」FTSE世界国債インデックス(除く日本、ヘッジなし・円ベース)

- 税金・手数料などは考慮しておりません。上記は過去の市場指数を基に野村アセットマネジメントが算出したシミュレーション結果であり、将来の投資成果を示唆あるいは保証するものではありません。

- (出所)ブルームバーグのデータを基に野村アセットマネジメント作成

「定率」では最終資産残高が約914万円となり、投資元本から約1割弱の減少にとどまりました。ただし、取崩額は最大で6万円を超えることがある一方、最小では3万円を下回ることもあり、変動が大きい点には注意が必要です。

「定額」では最終資産残高が約474万円と投資元本の半分以下になりましたが、資産が枯渇することはありませんでした。

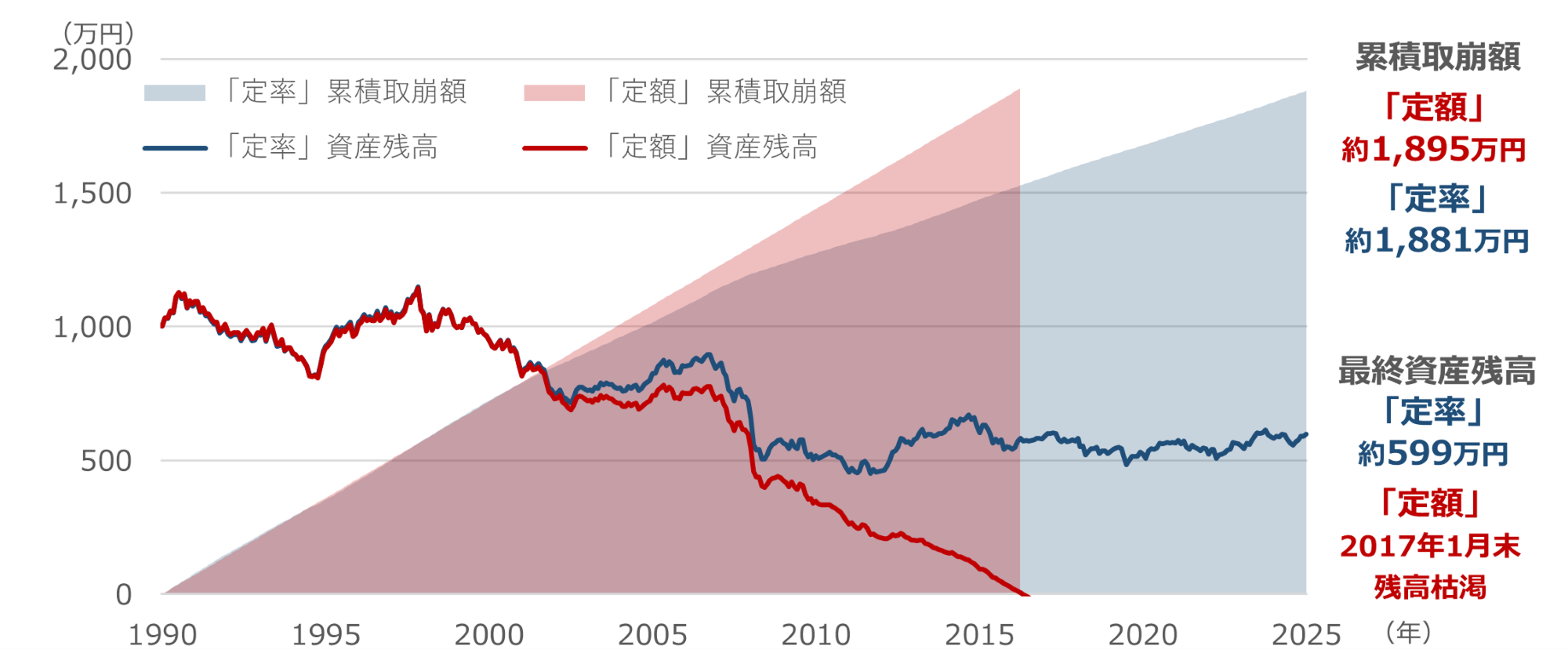

続いて取崩し条件を、「定額」年72万円(毎月6万円)と「定率」年7.2%(毎月0.6%)に設定した場合のシミュレーションを見ていきます。

投資対象:4資産分散(国内株式・外国株式・国内債券・外国債券に1/4ずつ)

投資元本:1,000万円

取 崩 額:「定額」72万円(毎月6万円)

「定率」年7.2%(毎月0.6%)

取崩期間:35年間(1990年9月末~2025年9月末)

- 国内株式、外国株式、国内債券、外国債券の4つの資産を1/4ずつの割合で、各資産の月間リターンを基に毎月リバランス(相場変動などにより変化した投資比率を調整し、1/4ずつの割合を維持)を行ったものとして、野村アセットマネジメントが独自に計算したものです。

- 使用した指数:「国内株式」配当込みTOPIX(「東証株価指数(TOPIX)(配当込み)」)、「外国株式」MSCI-KOKUSAI指数(配当込み・円ベース・為替ヘッジなし)、「国内債券」NOMURA-BPI総合、「外国債券」FTSE世界国債インデックス(除く日本、ヘッジなし・円ベース)

- 税金・手数料などは考慮しておりません。上記は過去の市場指数を基に野村アセットマネジメントが算出したシミュレーション結果であり、将来の投資成果を示唆あるいは保証するものではありません。

- (出所)ブルームバーグのデータを基に野村アセットマネジメント作成

「定額」では毎月の取崩額を6万円に設定したところ、シミュレーション①と比べてわずか1万円増やしただけで、2017年1月末に資産残高が枯渇しました。運用が悪化した局面で資産が急速に目減りするため、結果として過大な取崩額となったようです。

一方の「定率」は資産残高に応じて取崩額が変わるため、資産寿命を延ばしやすいという利点があります。ただし、シミュレーション①と同様に最小の取崩額が3万円以下となる局面もあり、資産が減少しているときは取崩額も下がるため、生活費としては不十分となる可能性がある点には注意が必要です。

「定額」「定率」での取り崩しの主な特徴を整理すると以下のようになります。

| 優位点 | 懸念点 | |

|---|---|---|

| 定額 | 毎回の取崩額が安定しているため、資金計画を立てやすい。 | 資産残高にかかわらず一定の取崩額となるため、運用状況が悪化した場合、急速に資産が減少する。 |

| 定率 | 資産残高に応じた取崩額になるため、運用状況が悪化しても資産寿命を延ばしやすい。 | 毎回の取崩額が価格変動や資産残高に応じて変動するため、資金計画を立てにくい。 |

- 上記は「定額」「定率」での取り崩しの特徴の一例であり、全てを網羅するものではありません。

資産の取り崩しを検討する際には、まずは、「定額」「定率」それぞれにどのような特徴があるかを事前に把握しておくことが大切です。そのうえで、『「定額」と「定率」のどちらかを選択する』、『「定額」と「定率」を組み合わせる』、『「定額」と「定率」を途中で切り替える』など、必要な金額や期間、資産残高などを踏まえて、ご自身にあった方法を選ぶとよいでしょう。

- 当資料で使用した指数の著作権等について

- ・「NOMURA-BPI総合」の知的財産権とその他一切の権利は野村フィデューシャリー・リサーチ&コンサルティング株式会社に帰属しています。また、同社は当該指数の正確性、完全性、信頼性、有用性を保証するものではありません。

- ・「FTSE世界国債インデックス(除く日本、ヘッジなし・円ベース)」は、FTSE Fixed Income LLCにより運営されている債券インデックスです。同指数はFTSE Fixed Income LLCの知的財産であり、指数に関するすべての権利はFTSE Fixed Income LLCが有しています。

- ・配当込みTOPIX(「東証株価指数(TOPIX)(配当込み)」といいます。)に係る標章又は商標は、株式会社JPX総研又は株式会社JPX総研の関連会社(以下「JPX」といいます。)の知的財産であり、指数の算出、指数値の公表、利用など「東証株価指数(TOPIX)(配当込み)」、に関するすべての権利・ノウハウ及び「東証株価指数(TOPIX)(配当込み)」に係る標章又は商標に関するすべての権利はJPXが有します。JPXは、「東証株価指数(TOPIX)(配当込み)」の指数値の算出又は公表の誤謬、遅延又は中断に対し、責任を負いません。

- ・「MSCI-KOKUSAI指数」は、MSCIが開発した指数です。同指数に対する著作権、知的所有権、その他一切の権利はMSCIに帰属します。またMSCIは同指数の内容を変更する権利および公表を停止する権利を有しています。

- 記載の内容は、コラム制作時点(2025年10月)のものです。

- 当コラムの記載事項・見解は、全て当コラム作成時点で当社が知り得る情報に基づくものです。