リタイア世代のための「資産活用」という考え方

リタイア後の資産は、守るだけのものではなく、人生を豊かにするために「活かす」ものです。趣味や学び、旅行、家族との時間、地域とのつながり――お金は楽しみや充実を生み出す道具であり、「活かす」ことで老後の生活は質的に変わります。資産を減らさないことを目的にするのではなく、人生の満足度を高めるために計画的に使う。その視点を持つことが、豊かな老後を過ごすための第一歩ではないでしょうか。

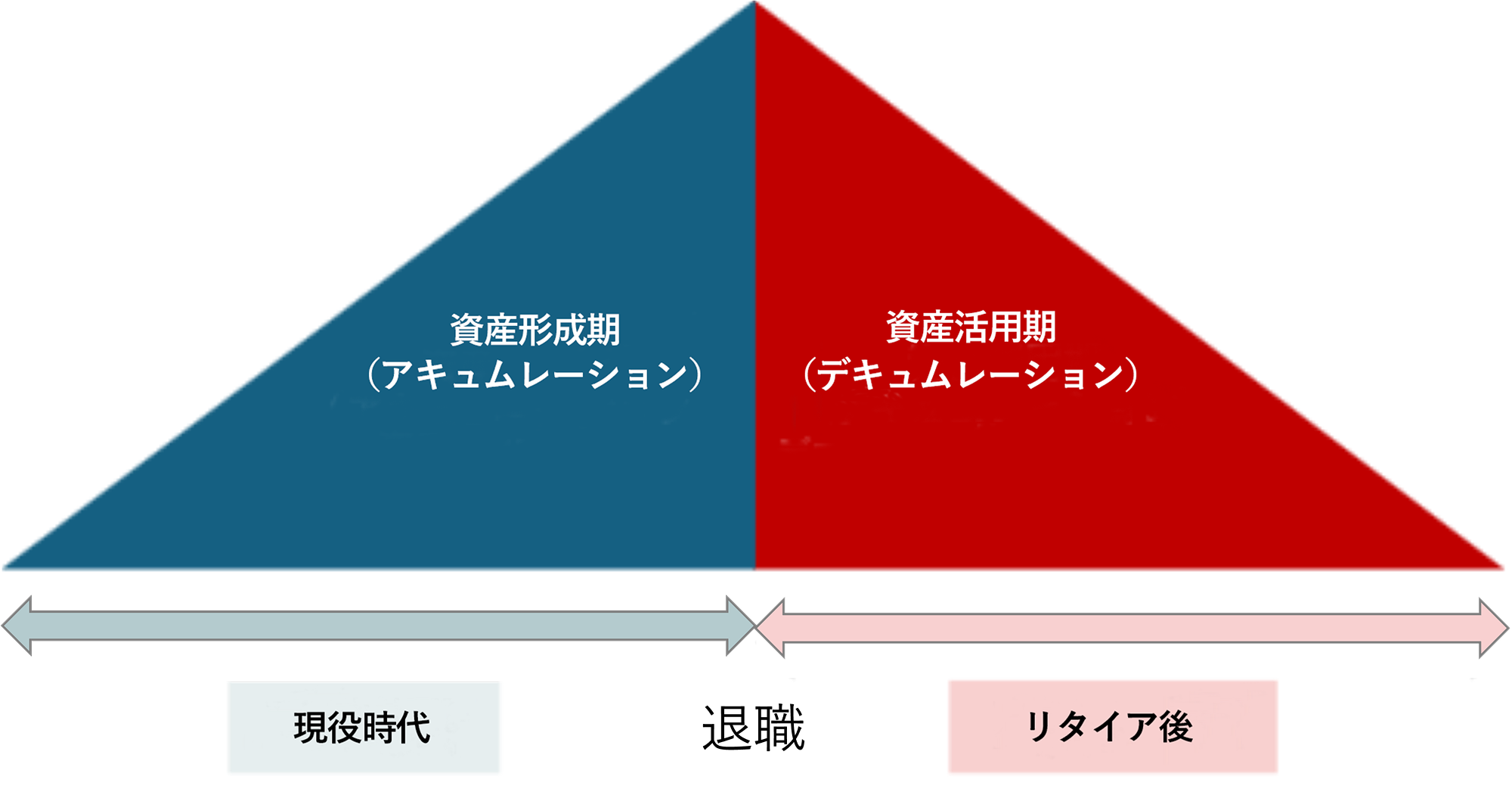

リタイア後は資産を取り崩す ”デキュムレーション” へ

現役時代は老後のために資産を蓄積する「アキュムレーション」と呼ばれる時期にあたります。一方、リタイア後は蓄えた資産を計画的に取り崩す「デキュムレーション」と呼ばれる時期です。特に「デキュムレーション」の考え方は近年注目され始めています。登山に例えると、「アキュムレーション」は山登り、「デキュムレーション」は山下りにあたります。リタイア世代にとっては、どう山を登るかではなく、どう安全に山を下るかを考えなくてはいけません。

- 上記はアキュムレーション・デキュムレーションの一例を示したものであり、全てを網羅しているものではありません。

日本は世界有数の長寿国であり、今や人生100年時代とも言われています。長寿化に伴い健康寿命も延び、60代・70代でも活動的に過ごす期間が長くなりました。長寿化は喜ばしい一方で、生活期間が延びる分、資金計画も長期化します。さらに低金利環境では、預貯金に置いておくだけでは資産がほとんど増えません。公的年金は老後の基盤ですが、生活のすべてを賄うには心許ないケースも多いでしょう。だからこそ「蓄える」から「活かす」へ、計画的な取り崩しと運用を総合的に考えることが、老後の安心と充実を両立する鍵になります。

お金を使えない人の思い込み

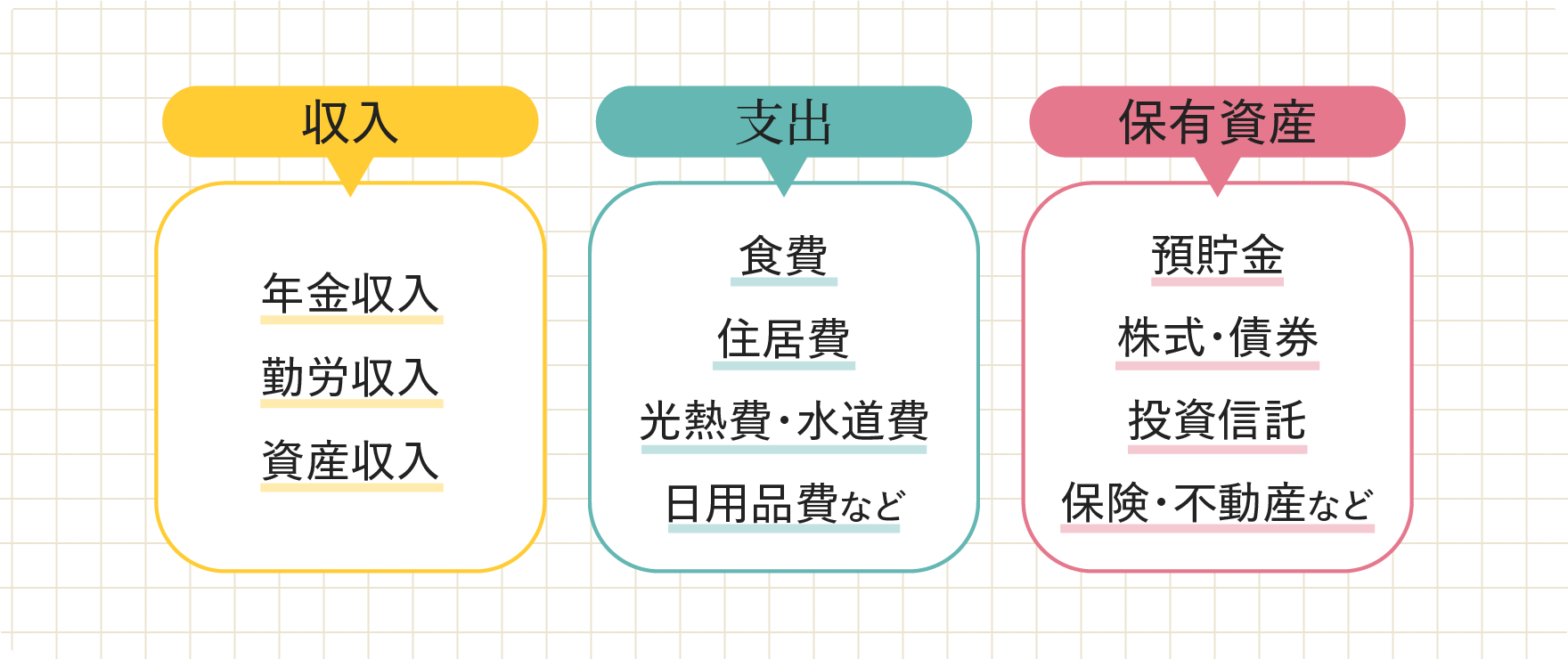

「不安だからお金が使えない」と感じる方は多いのではないでしょうか。将来の予測がつかない、資産が目減りする恐怖、医療・介護の備え――不安の源は漠然としていることに加えて、老後を迎える上での準備不足にあるのかもしれません。そこで有効なのが、収支の見える化と資産の棚卸です。収入と支出を把握することで、毎月いくら不足しているのか、取り崩す必要があるのかが見えてきます。

- 上記はイメージ図であり、全てを網羅しているものではありません。

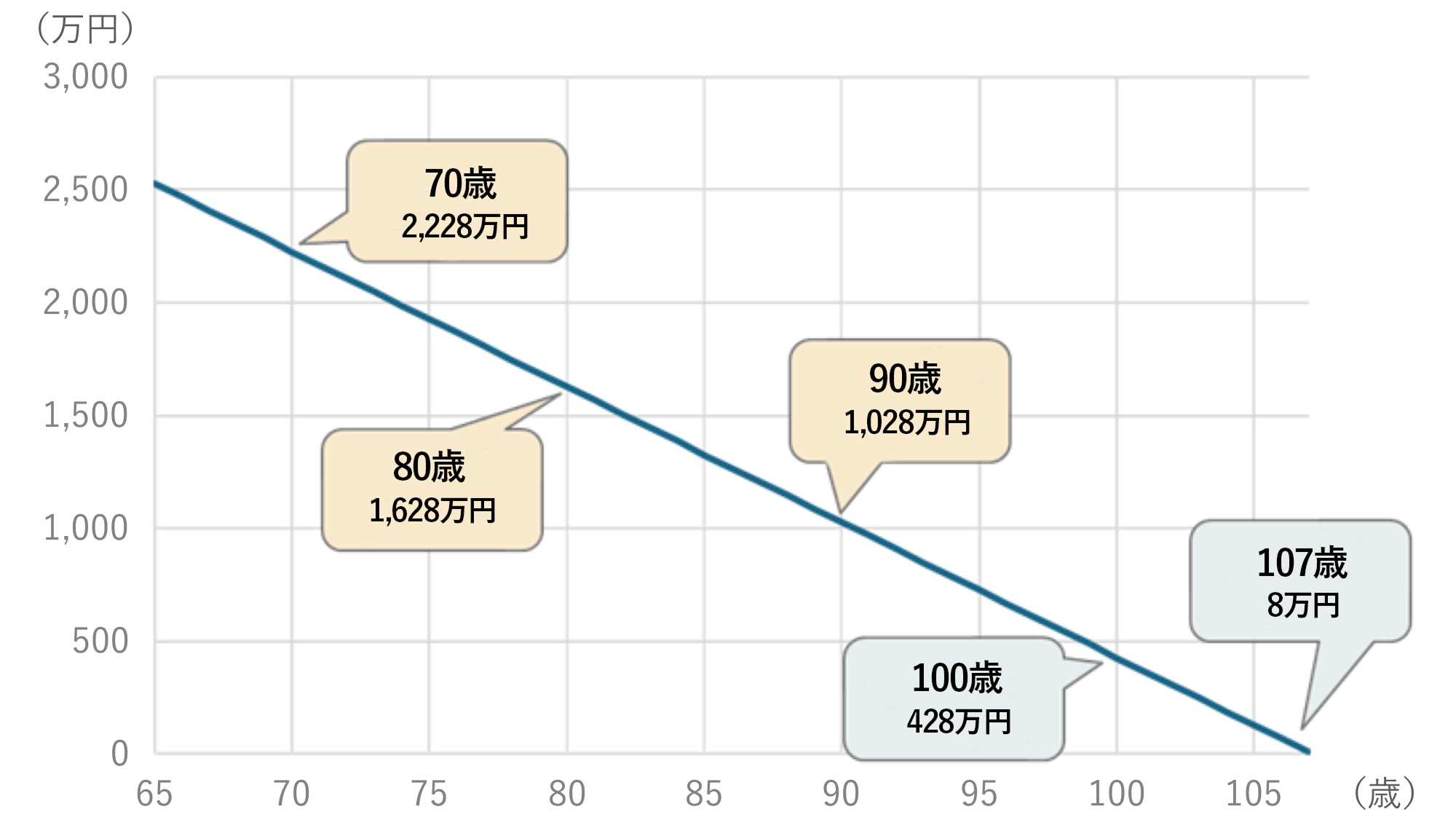

例えば毎月5万円不足※1する場合、年間60万円を取り崩す必要があります。それに対して資産が2,588万円※2あれば単純計算で約43年は資産がもつということになります。医療・介護の備えや相続のために400万円を確保しておく場合でも、残り2,188万円で同じ生活を続けられる期間は約36年となります。つまり、このケースでは65歳から取り崩しを始めても、100歳までの資金計画が立つことになります。このように見える化によって、「どれくらい使っても大丈夫か」が数値で把握でき、漠然とした不安はぐっと小さくなります。その際、60歳時点の資産額を70歳や80歳まで維持する必要は必ずしもないという点も併せて考慮しましょう。

- 各歳の最終日の保有資産額を表示。

- (作成)野村アセットマネジメント

- ※1 高齢夫婦無職世帯(65歳以上の夫婦一組の無職世帯)の1ヵ月の支出と夫婦2人分の老齢基礎年金を含む標準的な年金額の差額を使用。

- ※2 世帯主60歳代の金融資産保有額(金融資産保有世帯平均)を使用。

- (出所)※1総務省統計局「家計調査結果(2024年)」(https://www.stat.go.jp/)、厚生労働省「令和7年度の年金額」(https://www.mhlw.go.jp/)、※2金融広報中央委員会(知るぽると)「家計の金融行動に関する世論調査[総世帯]令和5年調査結果」(https://www.shiruporuto.jp/)

「お金を活かす」発想

お金は将来の不安に備えるだけでなく、人生を楽しむために使うことで新たな価値を生み出すことができます。新しい趣味を始める、体力づくりのためにフィットネスや食事にお金をかける、学び直しで知的好奇心を満たす、旅行やアクティビティを通じて幸福感を得る――お金を使うことで、当然資産は減りますが、一方それはかけがえのない経験や豊かさを得るということにつながります。

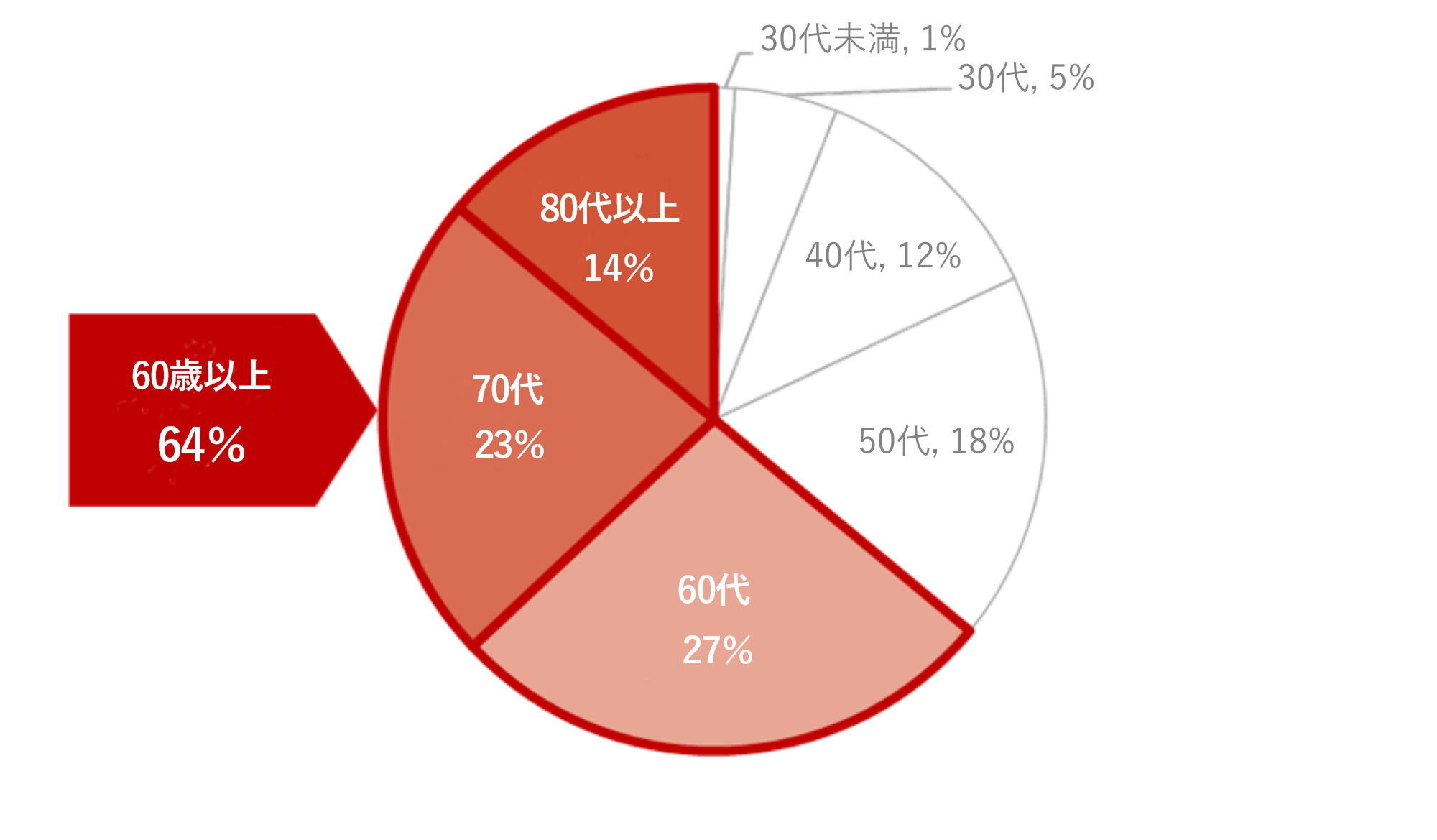

また、リタイア後に資産を取り崩すことは、社会全体にとっても有意義なものになりえます。日本の個人金融資産は約2,239兆円※3で、そのうち60歳以上の高齢者が6割以上を保有しています。例えば、60歳以上の方が資産の1%を「これまでより多く」1年間で消費したとすると、その額は約13.4兆円(2,239兆円×60%×1%)にもなります。日本の名目GDPが約635兆円※4であるため、単純計算ではGDPの2%強の規模感があります。個人が「使う」ことは、消費を通じて経済を活性化し、モノ・サービスの質向上や多様化を促し、社会を支える行為にもつながるのです。

お金の活かし方は”使う”だけではありません。”運用する”ということもお金を活かす方法の1つです。日本の家計金融資産の大半は現預金※5です。この資産の一部が投資に向かうことにより、企業価値の向上を通じて、さらなる個人金融資産の拡大につながると考えられます。使いながら運用することで利回りが確保できれば、これまで以上に使えるお金が増え、人生を楽しむとともに経済を活性化させる力にもなります。

- (注)金融資産は、預貯金、生命保険など、有価証券、投資信託及びその他。

- (出所)総務省統計局「全国家計構造調査(2019年)」(https://www.stat.go.jp/)のデータを基に野村アセットマネジメント作成

- ※3,5 (出所)日本銀行「2025年第2四半期の資金循環(速報)」(https://www.boj.or.jp/statistics/sj/index.htm)

- ※4 (出所)内閣府「国民経済計算(GDP統計)2025年4-6月期」(https://www.esri.cao.go.jp/jp/sna/menu.html)

さいごに──

健康で活動的な期間が長くなった今こそ、老後資産は守るだけでなく、目的に沿って「活かす」ことが重要になります。漠然と抱える不安を言葉にし、数字で見える化し、資金計画を立てる。そして何より、人生の楽しみと充実のために、自分のために使う。こうした視点や具体的な手順、資産配分の考え方、生活設計のヒントは本サイトで多方面から紹介しています。

- 記載の内容は、コラム制作時点(2025年11月)のものです。

- 当コラムの記載事項・見解は、全てコラム作成時点で当社が知り得る情報に基づくものです。