リタイア世代のための「分配型ファンド」活用法

退職後は現役時代のような勤労収入がなくなり、公的年金が家計の柱になります。老後資産をどのように取り崩しながら生活資金を確保するかは重要な課題です。公的年金だけでは毎月の生活費をまかなえないケースも少なくなく、安定的にお金を受け取りながら資産を維持・運用できる仕組み作りが求められます。そうした選択肢の一つとして、検討したいのが「分配型ファンド」です。

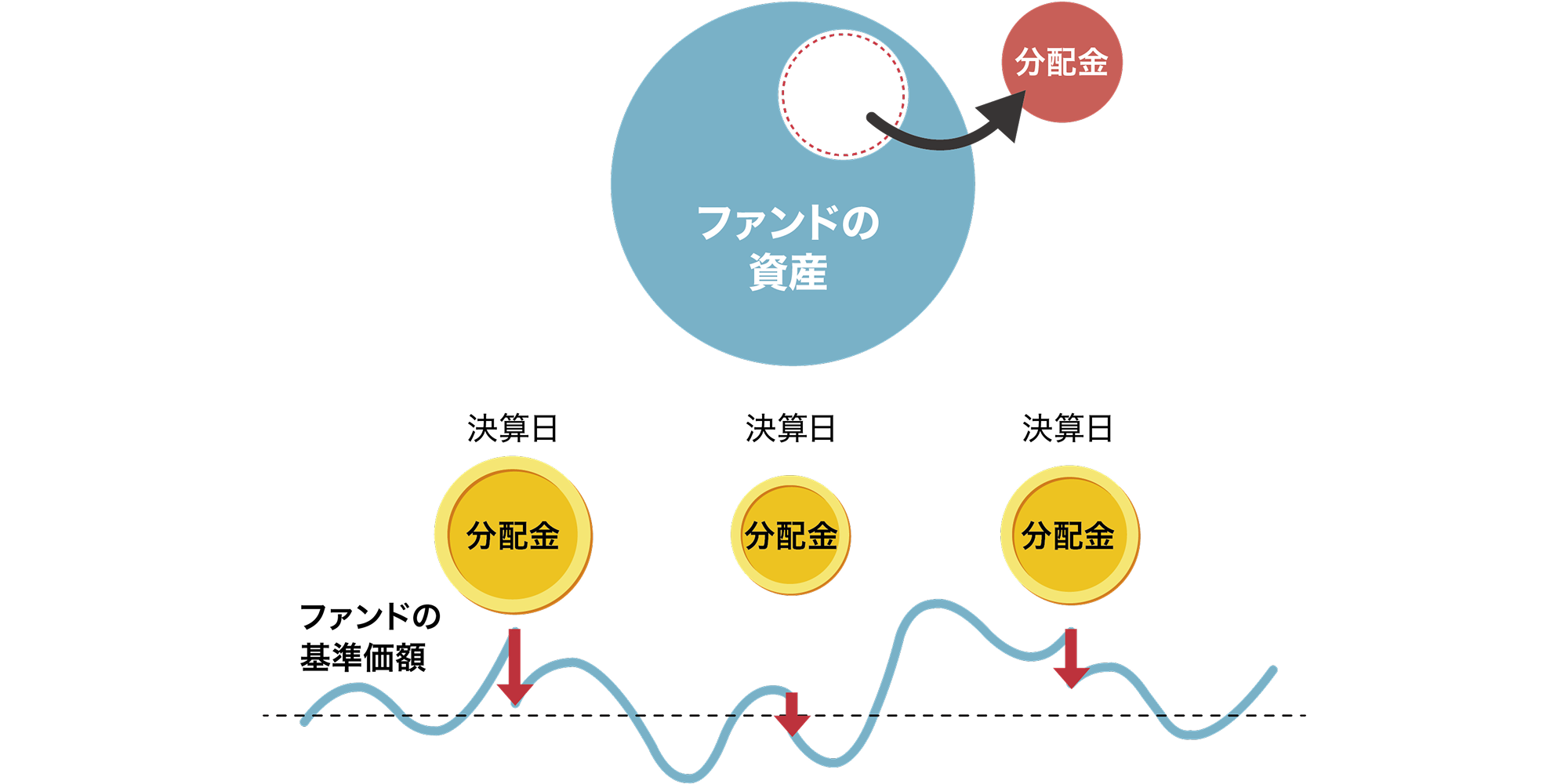

分配型ファンドとは

分配型ファンドは、運用成果の一部を定期的に「分配金」として支払うことを目的とした投資信託です。分配の頻度は、年4回、隔月、毎月などファンドによってさまざまで、ライフスタイルに合わせて選ぶことができます。特に毎月分配型はリタイア世代に一定のニーズがあり、当社が実施した「投資信託に関する意識調査2025」によれば、60代の21%、70代以上の34%が毎月分配型を保有しており、全世代平均の19%を上回っています。

一方で留意すべき点もあります。預貯金の利息とは異なり、投資信託の分配金はファンドの資産から支払われます。分配金が支払われるとファンドの資産が減少し、基準価額が下がることになります。分配金額は運用状況によって変動し、毎回同額とは限りません。

また、分配金は運用益だけでなく元本の一部から支払われる場合もあり、実質的に元本を取り崩していることがあります。しかし、計画的に資産を取り崩しながら生活資金を補うという考え方に立てば、それは必ずしも否定すべきことではありません。むしろ、心理的に安心感を得ながら資産を有効活用する手段として、一定の価値があるといえるのではないでしょうか。

- 上記はイメージ図です。

分配金の心理的効果を味方にする

分配型ファンドの魅力は、単に分配金を受け取れるという経済的側面だけではなく、心理的側面もあります。定期的に「お金を受け取れる」ことは安心感につながり、投資を続けやすくする効果が期待できます。相場変動があると不安から売却してしまう投資家が少なからず見られる中で、分配金の存在は続けやすさにつながりやすいと考えられます。

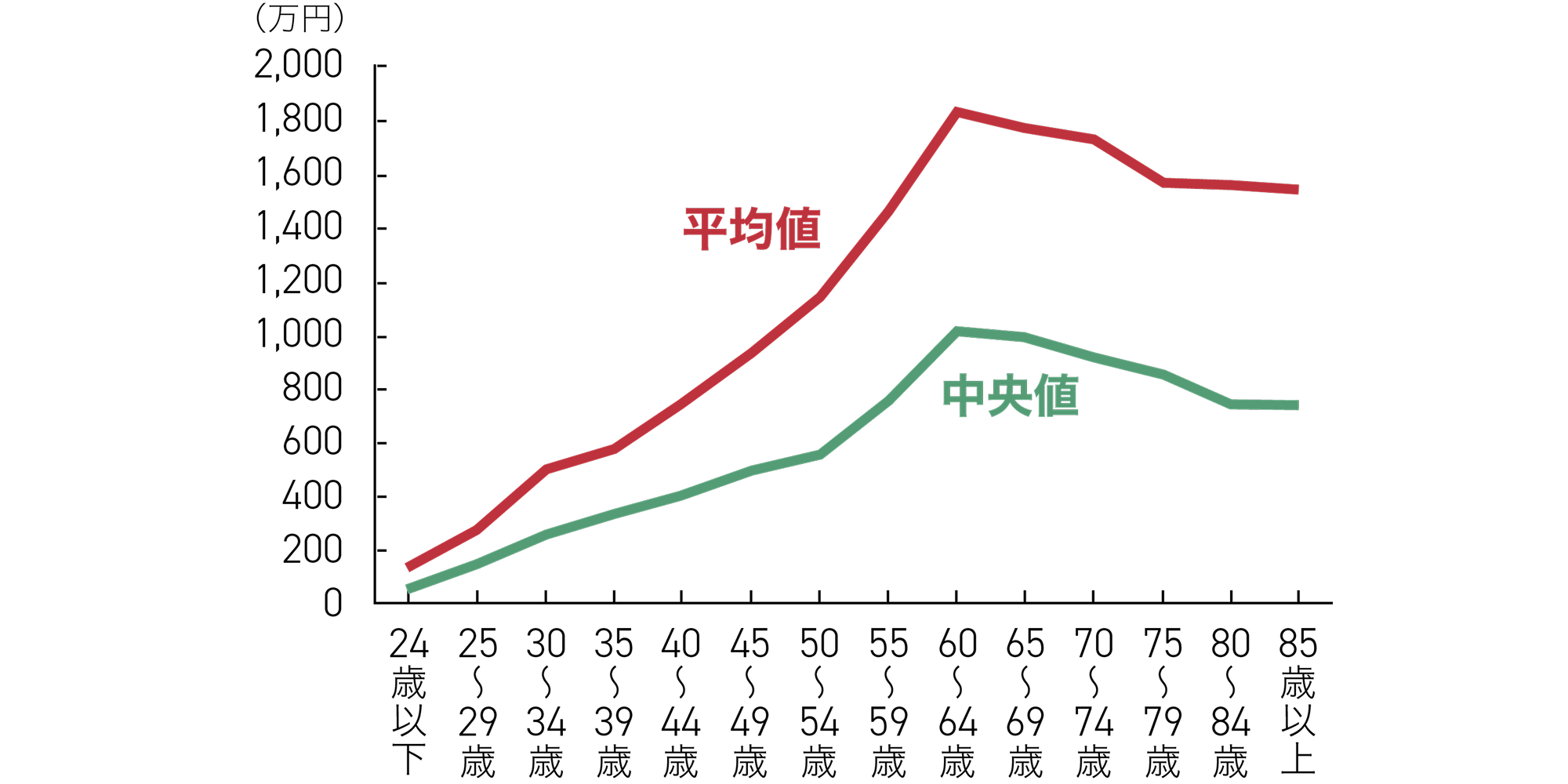

また、リタイア世代は公的年金や勤労所得などの定期的に得られる収入で多くの消費をまかない、蓄えた資産の取り崩しには慎重になる傾向が見られます。下記グラフをみると金融資産残高は60-64歳でピークを迎えた後も大きく減少していません。つまり、資産を「取り崩して使う」という行動に踏み切れていない傾向がうかがえます。

- (出所)内閣府「令和6年度 年次経済財政報告」(https://www.cao.go.jp/)

分配型ファンドなら、定期的な分配金による取り崩しの心理的ハードルが下がり、生活資金に充てやすくなるのではないでしょうか。

さらに、前述の調査では、分配金の使い道について、「定期的に現金を受け取れることがうれしい」という回答が多く、分配金が幸福感を高める効果も示唆されます。相場の上下にかかわらず定期的に分配金を受け取ることで、結果として取り崩しの時期を分散し、価格変動の影響を一定程度ならす効果が期待できます。

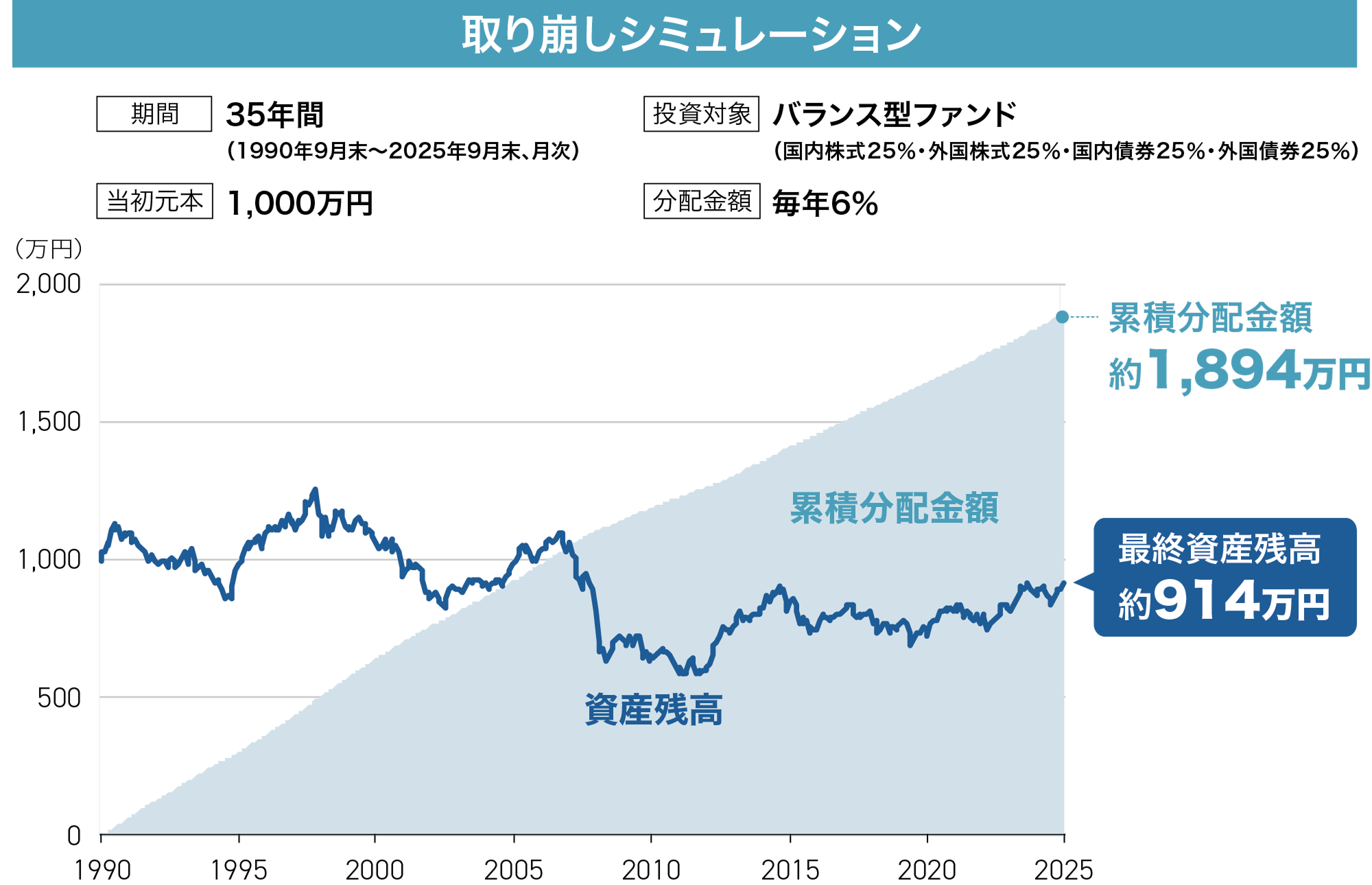

- バランス型ファンドは年金積立金管理運用独立行政法人の基本となる資産構成割合を参考に、国内株式、外国株式、国内債券、外国債券の4つの資産を1/4ずつの割合で、各資産の月間リターンを基に毎月リバランス(相場変動などにより変化した投資比率を調整し、1/4ずつの割合を維持)を行ったものとして、野村アセットマネジメントが独自に計算したものです。分配金については、毎月分配とし、月末の資産残高に対して「6%÷12ヵ月」を乗じて算出。

- 使用した指数:「国内株式」配当込みTOPIX(「東証株価指数(TOPIX)(配当込み)」)、「外国株式」MSCI-KOKUSAI指数(配当込み・円ベース・為替ヘッジなし)、「国内債券」NOMURA-BPI総合、「外国債券」FTSE世界国債インデックス(除く日本、ヘッジなし・円ベース)

- 税金・手数料などは考慮しておりません。上記は過去の市場指数を基に野村アセットマネジメントが算出したシミュレーション結果であり、将来の投資成果を示唆あるいは保証するものではありません。

- (出所)ブルームバーグのデータを基に野村アセットマネジメント作成

上記の条件で過去の市場の動きからシミュレーションをすると、35年間の累計分配金額は約1,894万円と当初元本の1,000万円の倍近い金額となりました。また35年にわたり分配金を受け取り続けても、約914万円の資産残高が残る結果となりました。(定率分配のため資産残高に応じて分配金額が変わります。最少分配額:29,329円、平均分配額:45,100円。)

このように、分配金を生活費の一部に充てつつ、残りの資産を引き続き運用に回すことで、資産全体を働かせながら安定したキャッシュフローを得ることが期待できます。リタイア世代にとって、「使う」と「増やす」を両立する仕組みとして活用できるのではないでしょうか。

お金は「使ってこそ生きる」ものです。分配金を受け取りながら運用を続けることで、資産はただの数字ではなく、日々の安心や楽しみを支える力になります。使うことで人生を豊かにし、運用で未来を守る―このバランスが、これからの資産活用に合った考え方ではないでしょうか。

- 本稿では追加型株式投資信託の分配金について説明しています。

- 記載の内容は、制作時点(2025年11月)のものです。

- 記載事項・見解は、全て作成時点で当社が知り得る情報に基づくものです。