より詳しく知りたい方は、サイト内の詳細説明をご覧ください

・・・ 初心者向け、基本について知りたい方

・・・ 初心者向け、基本について知りたい方 ・・・ 中上級者向け、より詳細に理解したい方

・・・ 中上級者向け、より詳細に理解したい方

NISAを始める前に知っておきたいこと

NISAとは

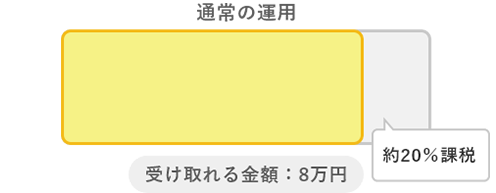

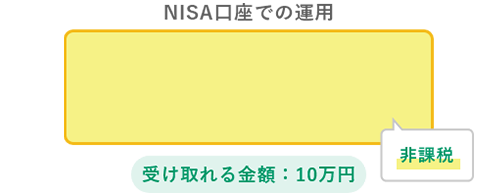

NISAとは、少額から投資ができ、投資した商品が値上がりした場合の利益や分配金等が非課税となる制度です。

通常、株式や投資信託などの金融商品に投資した場合、売却して得た利益(譲渡益)や、受け取った配当または分配金に対して約20%の税金がかかります。

NISA制度を利用すると利益や分配金等への税金がかからないため、将来を見据えて効率的に資産を増やすことができます。

投資をして10万円の収益が出た場合

(イメージ図)

NISA制度の概要

NISAでは、つみたて投資枠と成長投資枠の2つの枠が設けられています。2つの投資枠の大きな違いは、投資対象商品の商品性です。つみたて投資枠は、長期・分散・積立に適した一定の投資信託が選定されています。成長投資枠は、つみたて投資枠の対象外である投資信託に加えて、上場株式、ETF(上場投資信託)も対象です。

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有限度額 | 1,800万円 | |

| 1,200万円(内数) | ||

| 非課税保有期間 | 無期限 | |

| 制度(口座開設期間) | 恒久化 | |

| 投資対象商品 | 長期・積立・分散投資に適した一定の投資信託(金融庁の基準を満たした投資信託に限定) | 上場株式・ETF・投資信託等 |

| 対象年齢 | 18歳以上※1 | |

※1 ご利用になる年の1月1日時点で18歳以上の方

(出所)金融庁(www.fsa.go.jp)の資料などを基に野村アセットマネジメント作成

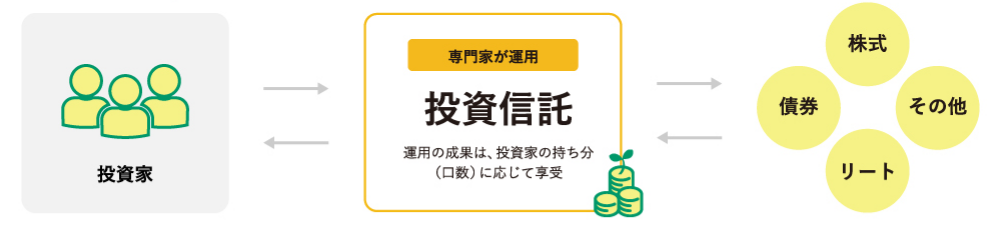

投資信託とは

「投資信託」とは、複数の投資家から資金を集めて、運用の専門家が債券や株式などに投資・運用するパッケージ化された金融商品です。投資対象は、投資信託ごとの運用方針によって異なります。

投資信託のイメージ

投資信託の運用成果(運用によって生じた損益)は、投資家が保有している口数に応じて投資家にもたらされます。

※投資信託は元本が保証されていないため、投資額を下回り損失が生じることもあります。

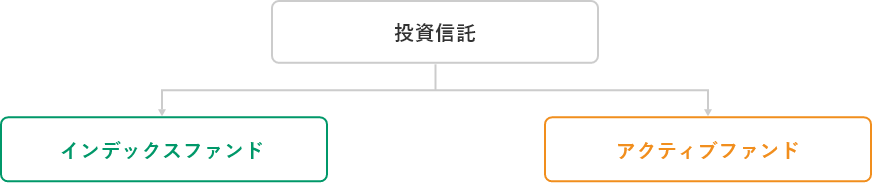

投資信託は、インデックスファンドとアクティブファンドに分けられます。それぞれ運用方針が異なり、それに伴い値動きの分かりやすさやコストにも違いが出てきます。

インデックスファンド・アクティブファンドの違いを深掘り

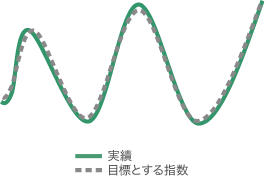

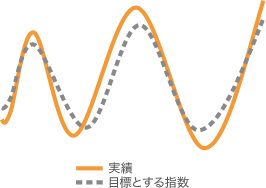

インデックスファンドは、日経平均株価やS&P500といった指数(インデックス)などを目標(ベンチマーク)として定め、その目標に連動する運用成果を目指すファンドです。一方、アクティブファンドはベンチマークを上回る運用成果を目指すファンドのことを指します。

-

インデックスファンド

- 指数に連動する運用成果を目指す

- 値動きの理由が分かりやすい

- 投資信託の中でコストが相対的に低い

目標とする指数が同じである場合、投資成果は信託報酬水準などのコストに影響されることが多い

投資地域や指数の選定、

コストの低い商品の選定が重要 -

アクティブファンド

- 指数を上回る運用成果を目指す

- 専門家が投資判断を行ない銘柄を選定

- 特定のテーマへの投資など多種多様な投資対象や運用方法が存在

目標とする指数が同じであっても、

銘柄選定により投資成果は大きく異なる投資テーマや

運用戦略の見極めが重要

* 上記はイメージであり、必ずしもこのような投資結果になるわけではありません。アクティブ運用は、目標とする指数を定めない場合もあります。

(出所)野村アセットマネジメント作成

積立投資って何がいいの?

投資をする際は、「安い時に買って、高い時に売りたい」ものですが、実際に安い時や高い時を見極めて投資するのは困難です。

そこで効果的な方法となるのが積立投資です。

積立投資とは、預金口座からの自動振替などの簡便な方法で、一定期間ごとに一定額を、自動的に積み立てていく方法です。毎月一定額を自動的に積み立てるため、少額から無理なく資産づくりができます。

積立投資のポイント

また、資産形成では長期的に投資を行うことも重要です。積立投資は無理なく定期的に購入できるので、長期的な資産形成にも適しています。月1回など、一定期間ごとに長期的に購入することで、自動的に時間分散によるリスク低減も期待できます。

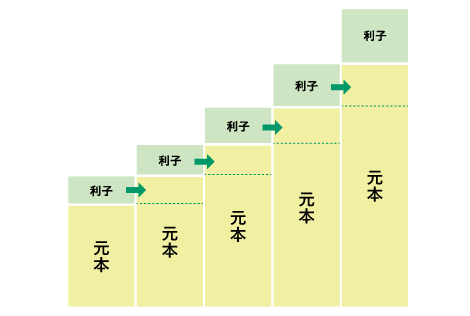

長期投資で高まる複利効果

複利とは、元本に利息を組み入れていく金利の計算方法の1つです。

元本(投資の元手となる資金)や前の期間で生じた利益を再投資することで、利益が更に利益を生むという複利の効果を受けることができます。

利子を元本に加えて運用するため、運用している期間が長くなるほど、利益が大きくなります。

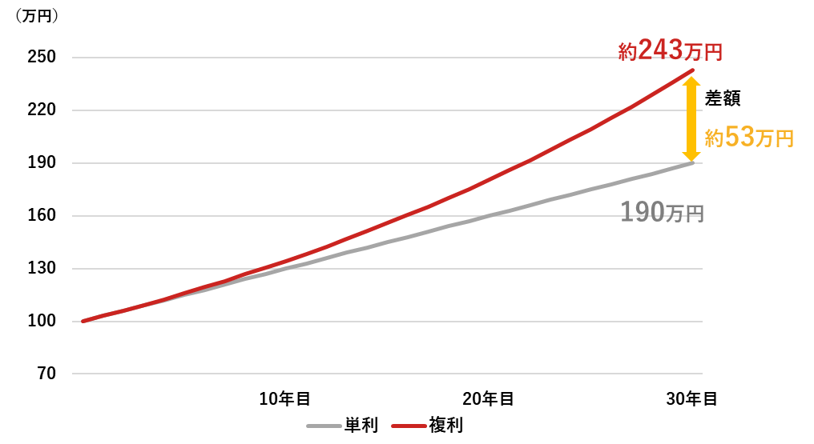

30年間、100万円を3%の利回りで運用した場合

※シミュレーションであり、将来の投資成果を示唆あるいは保証するものではありません。算出過程で取引コストなどは考慮しておりません。ファンドの運用実績ではありません。

(出所)野村アセットマネジメント作成

低コストが良い理由

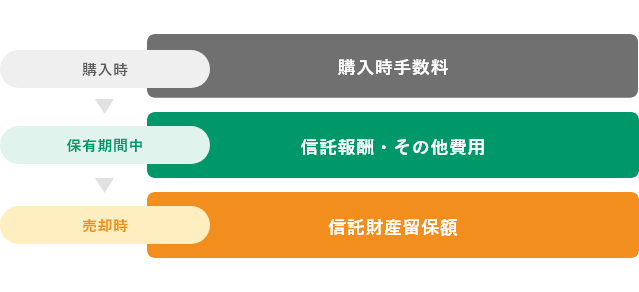

投資信託にかかるコスト(費用)

投資信託では、購入から売却するまでにいくつかの手数料がかかります。

費用の種類・内容

- 購入時手数料

- 投資信託の販売手数料として購入時にかかる費用。販売会社ごとに手数料率が決められています。

- 信託報酬

- ファンドの運用・管理の報酬として信託財産から差し引かれます。投資信託の運営に関わる会社(運用会社、販売会社、信託銀行等)に配分されます。ファンドごとに定められている年率○%などの料率が、日々投資信託の基準価額(投資信託の時価)から差し引かれます。

- その他費用

- 信託報酬以外に売買委託手数料、信託事務の諸費用、監査費用などの費用がかかります。投資信託の運用状況や保有状況によって異なるため、運用報告書等で確認できます。

- 信託財産留保額

- 途中換金する投資家と、ファンドの保有を続ける投資家との公平性を保つため、途中換金による有価証券売却などのコストを、換金する投資家に負担してもらうもの。徴収された信託財産留保額は、ファンドの信託財産に留保されます。(運用会社等が徴収する費用ではありません。)

※ファンド、販売会社によってかからないものもあります。

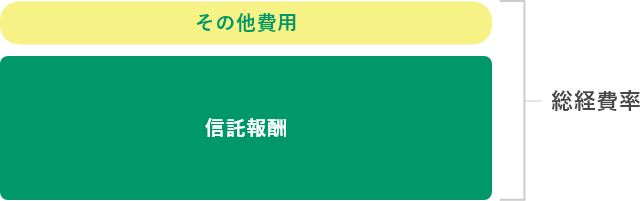

保有期間中のコストを

重視するなら、総経費率に注目

「総経費率」とは、信託報酬とその他費用の合計額をもとに算出したものです。保有期間中にかかるコストに注目する上では、信託報酬だけではなく、その他費用も含めた総経費率を見ることが重要です。

信託報酬が低く設定されることが多いインデックスファンドでは、この「その他費用」の影響が大きくなります。信託報酬が低くても、その他費用が高ければ結果的に保有期間中にかかる総経費率は高くなってしまいます。

特に長期的な積立投資の場合は、このコストの違いで将来のリターンにも大きな差が出てきます。

また、同じ指数に連動するインデックスファンドで比べた場合、ファンドごとの運用方針による運用実績の差はほとんど発生しないので、商品を選ぶ際にはコストが重要な指標になってきます。

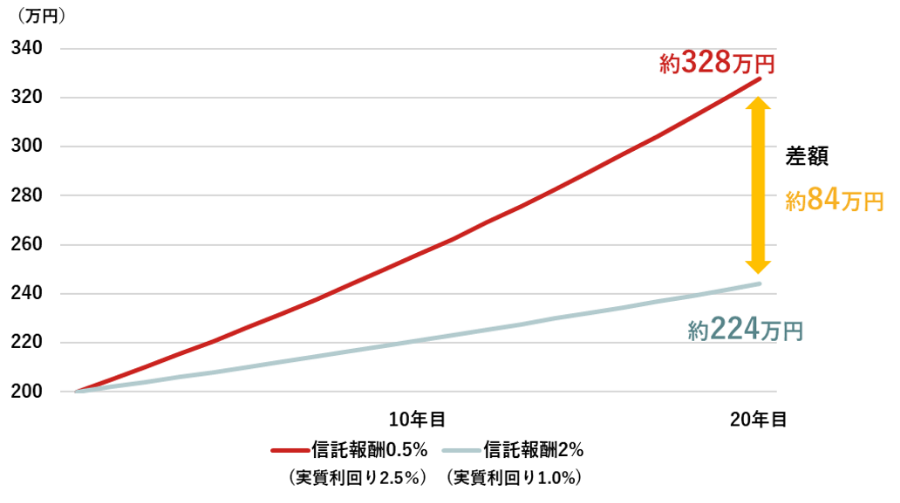

信託報酬率の差が与える影響はどれくらい?

信託報酬は、ファンドの運用・管理の報酬として、ファンドごとに定められている年率○%などの料率が、日々投資信託の基準価額(投資信託の時価)から差し引かれます。つまり、皆さんが保有している投資信託から、日々少しずつ差し引かれている、ということです。

そのため、信託報酬率が高ければその分基準価額から日々差し引かれる信託報酬も多くなり、その分本来の運用成績よりも投資家が得られるリターンが減ることになります。

例えば、200万円を利回り3.0%で20年間運用した場合、信託報酬が0.5%の場合と、信託報酬が2.0%の場合では、20年間で84万円の差が発生します。

20年間、200万円を3%の利回りで運用した場合の信託報酬による差

※シミュレーションであり、将来の投資成果を示唆あるいは保証するものではありません。算出過程で取引コストなどは考慮しておりません。ファンドの運用実績ではありません。

(出所)野村アセットマネジメント作成

はじめてのNISAシリーズとは

3つのポイント

低コストにこだわりぬいた、投資初心者の方でも始めやすいシンプルで分かりやすいインデックスファンドシリーズです。

NISA対象

NISAの「成長投資枠」※1および「つみたて投資枠」※1でご利用いただける、はじめやすいファンドです。NISAを活用し、将来を見据えて効率的にお金を育ててみませんか。

低コスト

コストを低く抑える※2ことに徹底的にこだわり抜いた商品性で、長期投資の味方です。

はじめやすい

少額からスタートできます。

投資初心者を応援する、シンプルなインデックスファンドをご用意しました。

※1 ファンドはNISAの「成長投資枠」および「つみたて投資枠」の対象ですが、販売会社により取扱いが異なる場合があります。

※2 詳しくは、「はじめてのNISAシリーズ」ラインナップの運用管理費用(信託報酬)をご覧ください。

商品ラインナップ

上記は2025年12月末時点

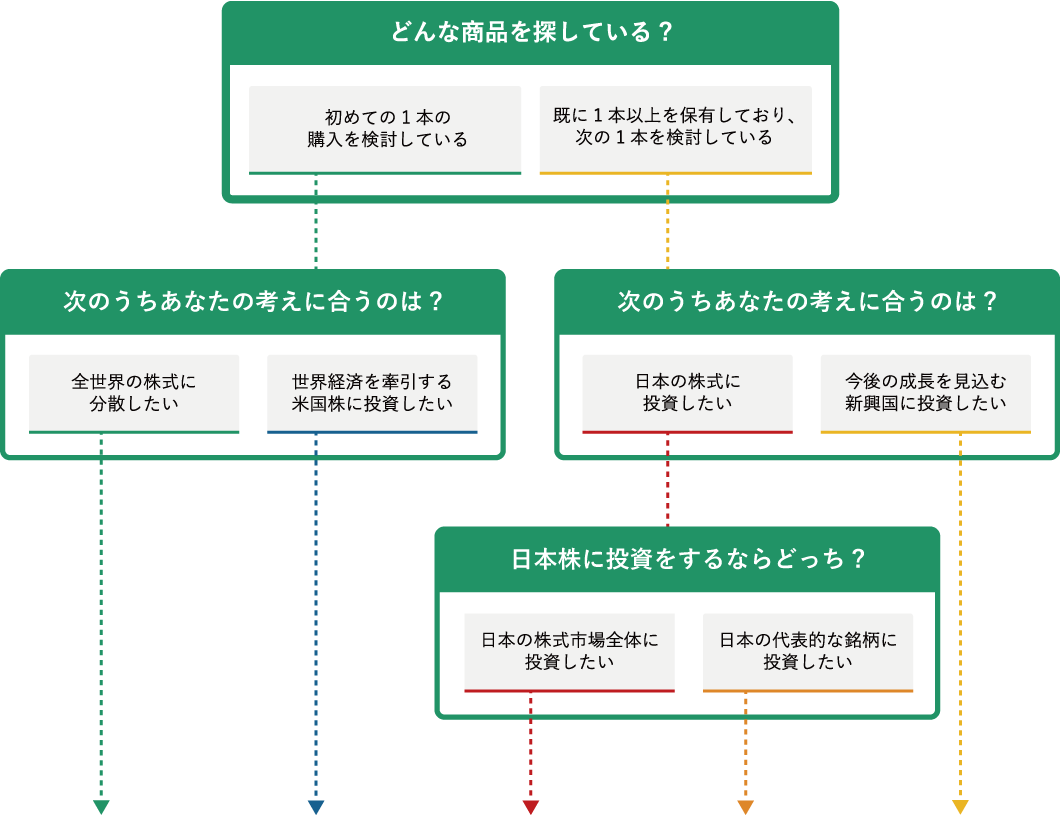

自分に合った商品を

見つけよう!

-

A

全世界の株式に分散投資したいあなたに

全世界株式インデックス

(オール・カントリー) -

B

世界経済をリードする米国市場に投資したいあなたに

米国株式インデックス

(S&P500) -

C

日本を代表する銘柄に投資したいあなたに

日本株式インデックス

(日経225) -

D

日本の株式市場に分散して投資したいあなたに

日本株式インデックス

(TOPIX) -

E

今後の成長を見込む新興国に投資したいあなたに

新興国株式インデックス

販売会社一覧

販売会社により、取り扱いのコースが異なる場合があります。詳しくは販売会社にお問い合わせください。