福田コメント

今、福田はどんなことを考えながら、運用にあたっているか?

公式見解を書いたレポートではなく、カジュアルな「コメント」として出していますので、その利点を活かす形で、「今、こんなことを考えながら、受益者の皆様からお預かりしている資金を日々運用しています」ということを、雑駁ながらオープンにしたいと思います。

まず、大きな流れとしての景気や株価のトレンドについて。私は、運用・調査業務を通じて約30年株式市場を見てきましたが、その中において大きく分けて4つのサイクル・循環を経験したと考えています。すなわち、ITバブル崩壊、サブプライムローンによる信用バブル崩壊、コロナ禍、ブームの破裂や何らかの危機的状況の発生によって終わりを迎えた3つの強気相場と現在進行形のものの4つ目、です。こう書いてくると、既にお気づきの方も多いと思われますが、強気相場が終わりを迎えるのは、在庫調整などの短期・小規模の循環要因ではなく、何かのバブル的現象の崩壊やショック安といった危機の発生が引き金を引いてきたという歴史があるので、こうした、いわゆるバブルの生成と崩壊のリスクにはとりわけ注意を払っています。例えば、2008年のリーマン・ブラザーズの経営破綻が大規模な世界的金融システム不安に発展してしまった反省から米国を始めとする先進国の銀行システムは規制強化などによって健全性を高めましたが、規制が及ばないシャドーバンキングによるリスクテイクが過剰となっていないかが重要です。その場合、広義のシャドーバンキングには、日本の個人投資家による投資信託を通じた資金流入、仮想・暗号通貨などはもちろんのこと、供給不足のあまりNVIDIAのGPUを担保に大規模に信用創造が行なわれ、それがさらなる与信能力拡大に繋がってポジティブ・ループが生じているような状況も、極端なケースですが、含まれ得ると考えます。

現時点での私の見立てでは、「小規模なバブルの発生はあるかもしれないが大規模なバブルの生成は起きていないし、ましてや崩壊する兆しも特にない」と考えています。2023年3月に米シリコンバレー銀行が経営破綻した際、SNSなどによって誤った情報が拡散したことから同行の問題がソルベンシー1からリクイディティ2へと1段階ステージが悪化したと言わざるを得ない局面がありました。教訓として、今後に活かされるべきでしょう。

足元で米国の景況感が悪化しており、エコノミストのコンセンサス予想によると、2025年1-3月期の米実質GDPはマイナス成長となる可能性が高そうです。こうした景況感の悪化が株安の原因の一つだと言う人もいますが、原因というよりきっかけと言った方が実態に近いと私は考えています。2023年、2024年と調整らしい調整も挟まずに一本調子で両年ともおよそ20%以上も米国の株価が上げてきたのはさすがに行き過ぎた動きであり、そのスピード調整として、株価の高値からの10~20%程度の下落("調整"以上、"弱気相場入り"未満)は、トランプ大統領が関税を外交交渉の道具にせずとも、避けられなかったはずです。したがって、足元で米国株がやや調整色を強めており、一時的に高値からの下落率が20%を超える、いわゆる"下落相場入り"と定義されることになる可能性も十分ありますが、基本的には遅かれ早かれ目にするはずだった、"当然の調整"と私は見ています。

S&P500種株価指数の推移(1995/1/3~2025/3/17、日次)

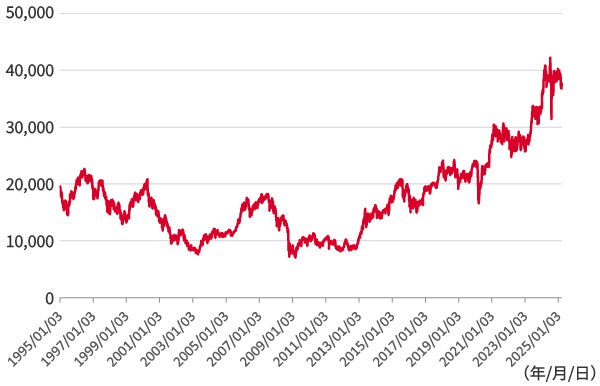

一方、日経平均株価(日本株)はさらに輪をかけてモタモタ、方向感なく彷徨っているように見えるかもしれません。しかし、これについても、私の予想以上に時間がかかっていることは事実ですが、想定外かと問われれば、想定内だと考えています。

私は、昨年(2024年)4月に公表したレポート「福田の視点」において、「調整含みの値固めの時間が必要だしそういう展開を想定」しますと予想し、今年(2025年)1月31日には「「調整含みの値固めの時間」は延長戦へ突入」ともう少し時間がかかるとの見通しに改めていました。いずれにせよ、これまでの日経平均株価の値動きは、いつもの"じゃじゃ馬"日経平均株価らしい値動きであり、特に違和感などは感じていません。

日経平均株価(日本株)というのは、例えば、ここ数年を振り返ると上がる時は3~6ヶ月で約1万円値幅の急騰を見せることがあるかと思うと、1年の残りの半年強はすっかり完全休養してしまうというような感じで、アリとキリギリスの寓話で言うとキリギリスのような動き方の特徴があると感じられますが、米国株は割と、じわじわ各期間万遍なく上がっている印象があります。

実際、日本株は今回の上昇相場において、2023年4-6月(バークシャー・ハサウェイによる商社株への積極投資がカタリスト3)、2024年1-3月に急騰し、それ以外の期間は膠着状態のような期間が長く続いたため、上昇の大きさの割りには(買いそこなった投資家が多く)投資家の恩恵は限定的であったのではないかと推測しています。

日本株の値固めは昨年4月頃から始まっているので既に1年弱が経過しています。値固めにどの程度の時間が必要か、容易に判断ができませんが、上にも下にも行かずにウロウロとレンジ内での動きに終始している時間帯が長引く程、いったん動き出した後の市場エネルギーが大きくなる、そんな気がします。株価がレンジから放れるのが上なのか下なのか、まだ予断を許しませんが、いったんどちらかに放れたら、置いていかれないよう躊躇なく追随するべきだと考えています。

世界の中央銀行というべきFRB(米連邦準備制度理事会)が利下げを模索する中で、それとは真逆の積極的利上げスタンスを取る日銀が日本株の上値を抑えてきたと見てきました(「Don't fight the Fed.」という米国の相場格言を思い出しましょう)。日本の10年国債は1.6%までもう一息のところまで上昇してきたことから、残りの上昇余地は<0.4%(実質長期金利0%前提)と現時点では考えており、今後、日銀の利上げ姿勢に打ち止め感が出てくれば、不動産株などをリード役に資産株が走る展開となるのではないかと見ています。

日経平均株価の推移(1995/1/3~2025/3/18、日次)

1 支払い余力

2 流動性

3 相場や株価の変動を誘発する材料・きっかけ

本投稿は、特定銘柄の売買などの推奨、また価格などの上昇や下落を示唆するものではありません。