福田コメント

野村アセットで私、福田泰之が取り組んできた仕事の、社内的・業界的意義

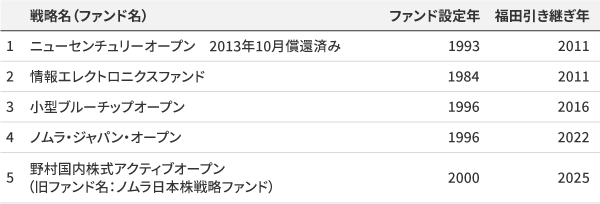

現在私が主たる運用担当者の役割を務める日本株ファンドは3プロダクト(ノムラ・ジャパン・オープン戦略、情報エレクトロニクスファンド、小型ブルーチップオープン)に分類され、純資産(残高)は合計で6,000億円程度になっております。中でも、TOPIX(配当込み)をベンチマーク(BM)とする「ノムラ・ジャパン・オープン」をはじめとするコア型の運用を行なうファンドが、担当している残高の約3/4を占めています。

野村アセットマネジメント(以下、野村アセット)は、日本を母国市場とする運用会社です。その強みの一つは、何よりも日本株でアクティブ運用を行なう公募投信の分野であろう、という私の考えは、近年の公募投信全体に占める日本株アクティブファンドの市場シェアの低下を受けて、残念ながら現実を反映しているとは言えない状態でもあります。資産運用ビジネスは、例えばブローカレッジ※1とは異なり、非常に長い時間軸でビジネスが動いており、パフォーマンスが良くなって上向くにも、悪くなって下降するにも、どうしても時間がかかります。野村アセットにおいても相当長い時間がかかってしまいましたが、"主力ファンド"の再建も軌道に乗り始め、ここへきて互角、あるいはそれ以上に変化するマーケットと戦えるような布陣になってきたと感じます。

私は野村アセットの経営者ではなく、現場の一指揮官に過ぎませんが、「ノムラ・ジャパン・オープン」という、野村アセットが旗艦ファンドの一つと位置付けるファンドの運用責任者として、実際そう感じています。

まず社として、「ファンド・レビュー」を行ない、ファンド毎に置かれた現状を点検。将来展望などによってはこれまでよりも踏み込んだ対応を取りました。こうした施策などにより、ファンド数を2030年までに半減する方針を打ち出しています※2。そうした流れの中で、私にも大きな影響を及ぼしたのは、「ノムラ・ジャパン・オープン」による「ノムラ日本株戦略ファンド(2025年6月19日より商品性を変更すると共に「野村国内株式アクティブオープン」に名称を変更。)」とのマザーファンド併合です※3。それらの内部努力の成果が今まさに実を結ぼうとしており、そのことを分かりやすく示す一つの事例が、私が担当するファンドの変遷によく表れていると考えます。なお、アクティブ運用に対する懐疑的な見方やその他の厳しいご意見については、私が書きたいことの本旨と外れるためここでは触れません。

私が、野村證券投資信託委託株式会社(当時)に入社したのは1995年ですが、この1995年前後に販売会社が旗振り役となる形で、"主力ファンド"のラインナップをひと通り揃える動きが出てきました。ファンド・マネージャーやアナリストといった金融・資本市場で活躍する専門職が一般にもそれなりに知られるようになったのもこの頃でした。

ただ、これらのファンドの大半が2000年のITバブル崩壊のダメージから逃れられず、人気が離散、もしくは良くても純資産規模が漸減傾向となってしまいました。こうした状況に直面し、もはや日本株に投資するファンドにおいても新ファンド頼み一辺倒の商品戦略では結果としてジリ貧ファンドが粗製乱造され、それらの多くが取り残され忘れ去られていく形となりました。こういう私なりの業界の歴史認識を踏まえ、担当ファンドの変遷を以下にご覧ください。

※ニューセンチュリー オープン 償還運用報告書

https://www.nomura-am.co.jp/fund/redemption/S1140121.pdf

私の担当ファンドはどれも、私が野村アセットに入社し、20歳代の若手社員だった当時に第一線で仕事に取り組まれておられた諸先輩方の努力の結晶であり、「ニューセンチュリーオープン」以外はいずれもピーク時は純資産1,000億円超えの、当時の野村アセットの中核ファンドです。つまり、かつては野村アセットを代表するような、平成バブル崩壊後の厳しい環境下に日々全力で運用に取り組まれた諸先輩方のファンドを、このまま注力もせず時の流れに任せるのではなく、もう一度魂を入れ、再生に持っていくことは日本の投資信託業界がいずれ必ず超えなければならないハードルであるということ。そして、これはまさに、私が「福田の信念」で申し上げている通り、一度不振に陥った企業が再度奮起し、復活を遂げることで日本経済や企業も復活するという考えの、投資信託ファンド版というべきでしょう。1990年代の野村克也監督時代のヤクルト・スワローズで、他球団などで最盛期を過ぎた選手が再び活躍するなどしたことから"野村再生工場"と呼ばれました。私は、ファンド運用を引き継いだ当初は何も考えていませんでしたが、再生に取り組んでいくうちに、これこそが自分の役割、仕事の意味だと確信するようになりました。ファンドの一つも再生できないようなファンド・マネージャーが投資を通じて日本の経済や企業の復活に向けての動きを後押しし、貢献することなどできませんから。

そして、今年、2000年2月設定の「ノムラ日本株戦略ファンド」を「ノムラ・ジャパン・オープン」へマザーファンドを併合すること、すなわち私が再度、ファンド再生の役割を担うこととなりました。これまで野村アセットでは「ノムラ・ジャパン・オープン」戦略(ノムラ・ジャパン・オープン マザーファンド&セレクト・オポチュニティ マザーファンド)のマルチチャネル化(DC、ファンドラップ、SMA等)を図ってまいりました。そのため、「ノムラ日本株戦略ファンド」併合後であってもこれまで行なってきたチャネル戦略により公募リテール以外のチャネルでの純資産は全体の約4割程度を占めており、それだけ、販売チャネルの多様化、分散化が進展したと言えます。

さて、2025年8月28日の併合後、まだ3ヶ月に過ぎませんが、TOPIX(配当込み)がこの間10.9%上昇したのに対し、ノムラ・ジャパン・オープンは15.4%上昇と順調な立ち上がりとなっています(2025年8月末~11月末)。ファンド再生の仕事の成功体験が野村アセットの社内に残ったことで、新旧様々なファンドが共存し、運用会社としてのプロダクト・ポートフォリオを形成していく土台としていきたい、いけるだろうと考えています。