[ 石黒英之が見る日本株市場#1 ]

- 石黒 英之 チーフ・ストラテジスト

- 証券会社にて、15年にわたり株式ストラテジスト業務に従事。市場見通しレポートの作成に加え、年500回を超える多数のセミナーや勉強会、テレビへの出演など、「顔の見えるストラテジスト」をモットーに活動。自らの投資や営業経験などを活かし、「投資家目線のわかりやすい情報発信」を心掛ける。

視点を変えれば別世界が広がる日本株

2022年の世界の株式市場は、世界的なインフレ加速やそれに伴う各中央銀行による積極的な利上げを背景に、値幅調整を余儀なくされています。実際、世界株の値動きを示すMSCIオール・カントリー・ワールド・インデックス(米ドルベース)の年初来騰落率は▲18.8%(8月31日時点)と20%近い下げとなっています。

堅調な日本株市場、その背景は

こうした中、相対的な底堅さが目立っているのが日本株です。

TOPIX(東証株価指数)の年初来騰落率は▲1.5%(8月31日時点)と世界株を大きく上回るパフォーマンスとなっています。

日本株堅調の背景には、

- 1世界の他国と比較して日本のインフレが

落ち着いていること、 - 2それに伴い日銀による金融緩和が継続していること、

- 3円安を支えに企業業績が拡大基調にあること、

などがあります。

業績拡大で日本株の上昇続く公算

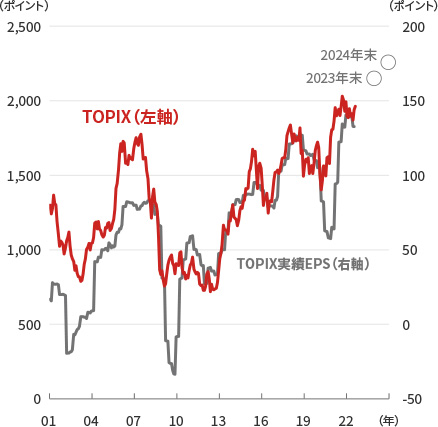

実際、株価と連動性が高いTOPIXのEPS(1株あたり利益)は拡大基調が継続しており、2024年末に向けても過去最高益の更新が継続するとみられています(図1)。

こうした点を踏まえると、中長期的にみて日本株は上昇基調を辿る公算が大きいと想定されます。

(図1)TOPIXと同EPS(1株あたり利益)

- 期間:2001年1月末~2022年8月末、月次

- ・EPSの実線は直近12ヵ月実績EPS

- ・〇印は2023年末、2024年末時点の予想EPS(Bloomberg予想、2022年8月31日時点)

- (出所)Bloombergより野村アセットマネジメント作成

![]()

バリュエーション妙味が大きい

また、日本株が業績面からみて、バリュエーション妙味が大きいことも支援材料といえます。

9月2日時点 のTOPIXの12ヵ月先予想PER(株価収益率)は12.1倍と、2012年からの約10年間の平均である13.7倍を下回っており、業績面で割安感が強まっています(図2)。

今後も日本企業の業績拡大が継続する可能性が高いなか、

「株価=EPS×PER」という点を考慮すれば、

日本株は企業業績とバリュエーションの両面からみて、

上昇余地が大きいと考えられます。

(図2)TOPIXと同12ヵ月先予想PER

- 期間:2012年1月6日~2022年9月2日、週次

- (出所)Bloombergより野村アセットマネジメント作成

![]()

日本株見直しのカギは収益力向上

中長期的な視点では、収益力の向上が日本株の大きな課題といえます。

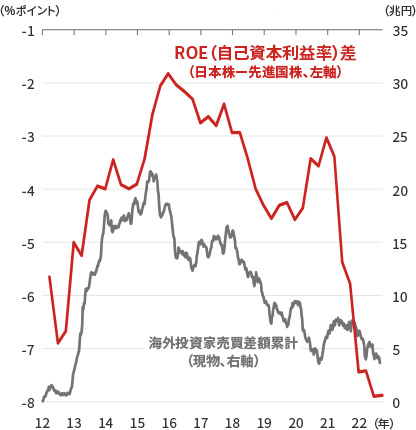

海外投資家の日本株持ち高と日本株-先進国株ROE(自己資本利益率、稼ぐ力)差の関係をみると、概ね連動していることがわかります(図3)。

近年は同ROE差が再び拡大しており、

世界における日本株の相対的な稼ぐ力の弱さが、

日本株に対する海外投資家の消極姿勢につながっていると考えられます。

岸田政権政策への期待

安倍政権が取り組んだアベノミクスによって日本に活力が戻り、日本企業のROE向上とそれに伴う海外投資家の日本株買いが膨らんだことは記憶に新しいです(図3)。

長期政権が期待される岸田政権は、家計と企業の余剰資金の有効活用に官民共同で取り組むことを政策の枠組みとしており、アベノミクスのように日本に変化をもたらそうとしていると考えられます。

日本の変化が現実化すれば日本株への海外投資家の見直し余地は大きいといえます。

(図3)日本株-先進国株ROE差と

海外投資家売買差累計

- 期間:(日本株-先進国株ROE差)2012年第1四半期~2022年第3四半期※、四半期 ※2022/Q3は 8月31日まで

(海外投資家売買差額累計)2012年1月6日~2022年9月2日、週次 - ・日本株:TOPIX(東証株価指数)

- ・先進国株:MSCI World Index(米ドルベース)

- (出所)Bloombergより野村アセットマネジメント作成

![]()

視点を変えれば別世界が広がる日本株

日本株は米国株などと比べると、長期的なリターンが低いとみられがちです。確かにTOPIXなど指数のリターンが海外株と比べ低いことは事実です。

もっとも、視点を変えると別世界が広がるのが日本株のもう一つの側面です。

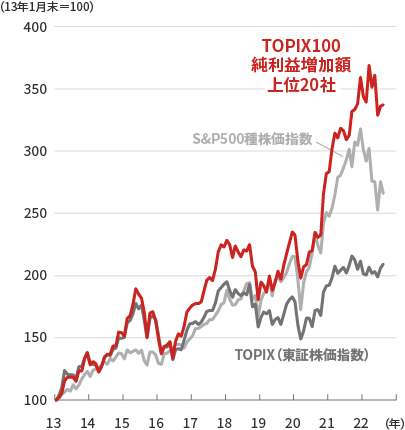

日本を代表する100社で構成するTOPIX100の中で、直近10年間の純利益増加額上位20社のパフォーマンスをみるとTOPIXを大きく上回るだけでなく、S&P500種株価指数にも勝る動きとなっています(図4)。

(図4)TOPIX100純利益増加額上位20社と

日米株

- 期間:2013年1月末~2022年8月末、月次

- ・TOPIX100構成銘柄の3月本決算企業で2022/3期までの直近10期の純利益増加額が上位の20社に均等投資したと仮定し指数化

- (出所)Bloombergより野村アセットマネジメント作成

![]()

日本株は「森よりも木をみる」投資スタンスが適しているといえ、インデックス投資よりもアクティブ投資を行なうことで、米国株を上回る運用成果を目指すことも可能といえます。

日本企業を応援する形で長期的視点で投資してみるのも一手ではないでしょうか。

(掲載日:2022年10月4日)

*石黒英之が見る日本株市場は、一部個人の見解を含み、会社としての統一的見解ではないものもあります。

-

当サイトで使用した市場指数について

- 日本株:TOPIX(東証株価指数)

- 先進国株:MSCI World Index(米ドルベース)

- 米国株:S&P 500指数

- 東証株価指数(TOPIX)の指数値及び東証株価指数(TOPIX)に係る標章又は商標は、株式会社JPX 総研又は株式会社JPX 総研の関連会社(以下「JPX」という。)の知的財産であり、指数の算出、指数値の公表、利用など東証株価指数(TOPIX)に関するすべての権利・ノウハウ及び東証株価指数(TOPIX)に係る標章又は商標に関するすべての権利はJPXが有します。JPXは、東証株価指数(TOPIX)の指数値の算出又は公表の誤謬、遅延又は中断に対し、責任を負いません。

- S&P 500指数は、スタンダード&プアーズ ファイナンシャル サービシーズ エル エルシーの所有する登録商標です。

-

当サイトについて

- 当サイトは、投資環境に関する参考情報の提供を目的として野村アセットマネジメントが作成したご参考資料です。投資勧誘を目的としたものではなく、また市場全般の推奨や証券市場等の動向の上昇または下落を示唆するものではありません。

- 当サイトは、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当サイト中の記載内容、数値、図表等については、当資料作成時のものであり、事前の連絡なしに変更されることがあります。

- 当サイト中のいかなる内容も将来の投資収益を示唆あるいは保証するものではありません。