トレンドの大転換と日本株復活への期待

日本における足元のインフレは一時的なものではなく、デフレのトレンドが転換した可能性が高いと考えています。デフレ時代は金利が低下トレンドを辿ったため、債券が資産配分の中心で問題ありませんでしたが、インフレ時代はインフレに強い株式等を組み入れた運用も考える必要が生じてくると見ています。そして、その中で特に有望なのが日本株だと考えています。デフレ時代において、1985年以降の円高トレンドの継続などもあって、一人負けしてきたのが日本株です。そのトレンドが転換し始めているのだから、最大の恩恵を受けるのは日本株であると考えるのが自然ではないでしょうか。「行き過ぎには揺り戻しが必ず来る」、それが私の運用の信念です。

「デフレスパイラル」脱却による日本株評価見直しの可能性

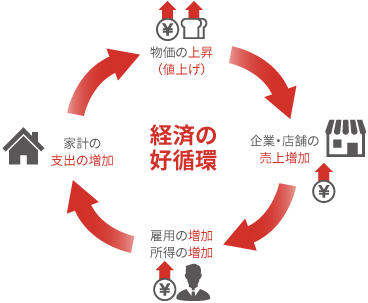

日本は、1990年代後半以降、「デフレスパイラル」と呼ばれる物価や所得が伸びない状況に陥っており、経済や株式市場は長期停滞を強いられていました。

しかし、足元では物価が大きく上昇してきています。物価上昇により、企業は価格転嫁しやすくなり、売上の拡大を見込んでいるほか、堅調な事業環境を見込んで設備投資の拡大を計画しています。

このような物価上昇を通じた「デフレスパイラル」脱却により、日本の経済や株式市場は今後大きく変化する可能性を秘めていることに注目しています。

これまで日本が陥った

「デフレスパイラル」

- 上記はイメージ図であり、全てを網羅するものではありません。

![]()

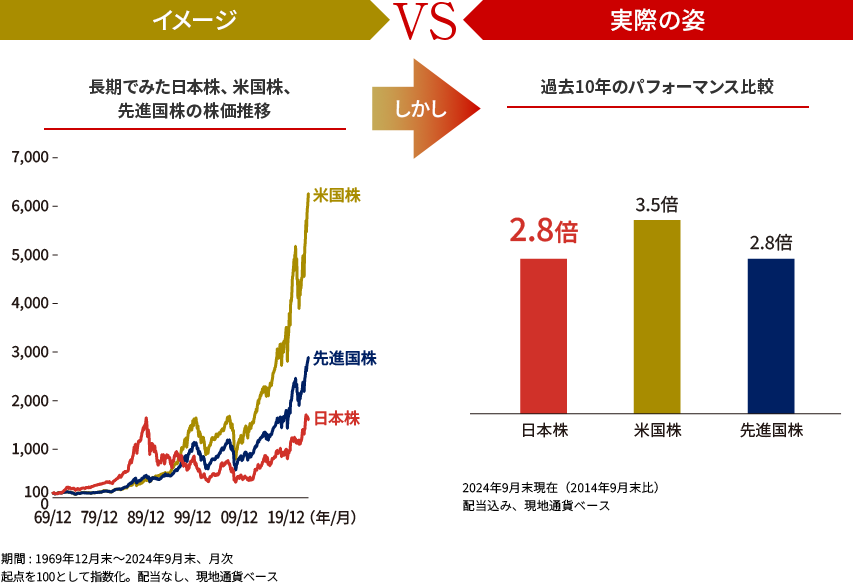

過去10年を見ると、日本株のパフォーマンスは堅調

みなさまは「日本株」に対して、どのようなイメージをお持ちでしょうか?

日本株を長期の値動きで見た場合、米国株や先進国株より劣後していることから、日本株に懐疑的な見方がされる場合もあります。「しかし過去10年の値動きを見た場合、景色は一変します。日本株は米国株や先進国株と同程度のパフォーマンスを実現しており、イメージと実際の姿は異なるということがわかります。

- (出所)Bloombergより野村アセットマネジメント作成

- 日本株:日経平均株価、米国株:S&P500株価指数、先進国株:MSCI ワールドインデックス

- 上記は過去のデータであり、将来の投資成果を示唆あるいは保証するものではありません。

![]()

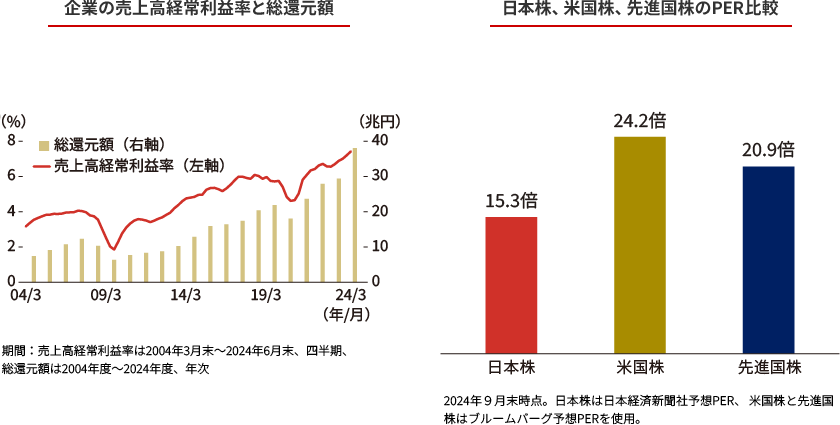

割安感のある日本株の株価

日本株の株価をPER(株価収益率)やPBR(株価純資産倍率)で見ると日本株は米国株より割安な水準にあるほか、PERにおいて、日本株は過去10年平均と比べても足元の割安感が顕著となっています。

今後、企業業績が堅調に推移すれば、割安な株価水準が修正されることが期待されます。

- 期間:足元は2022年11月末、過去10年は2012年11月末~2022年11月末

- 株価バリュエーション:本来の企業価値と株価を比較して、株価が相対的に割安・割高を判断する株価評価のこと。

- PERは予想PER、PBRは予想PBRを使用(日本株:日本経済新聞社予想、米国株と先進国株:Bloomberg予想)。

- PER(株価収益率)とは、企業の収益力に対してどれだけの株価がついているかを示す指標です。PBR(株価純資産倍率)とは、企業の資産価値に対してどれだけの株価がついているかを示す指標です。

- (出所)Bloombergより野村アセットマネジメント作成

- 日本株:日経平均株価、米国株:S&P500株価指数、先進国株:MSCI ワールドインデックス

- 上記は過去のデータであり、将来の投資成果を示唆あるいは保証するものではありません。

![]()

日本株市場の史上最高値を窺うポテンシャルや、新しいステージに入った可能性などを考慮すると、今後も日本株の投資魅力は高いと私は考えます。

(掲載日:2023年3月)

日本株のさらなる上昇余地

(2023年8⽉2⽇リリースの「福⽥の視点」より要約)

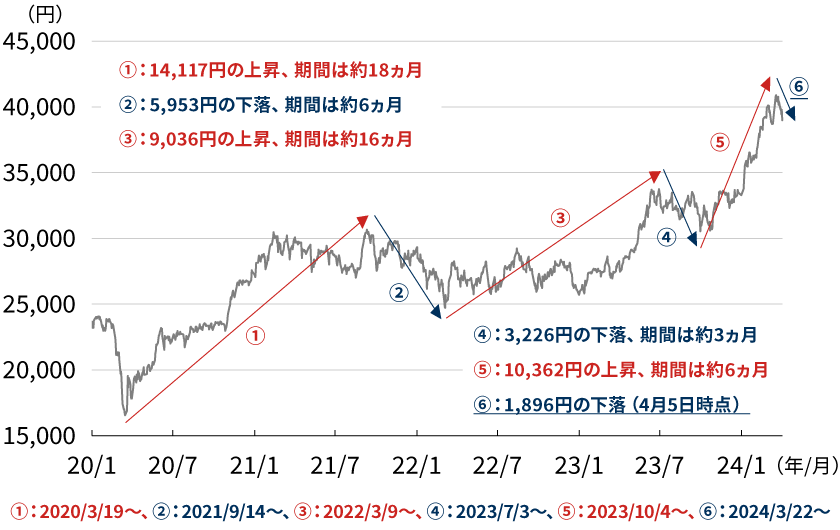

日経平均株価は3万円の大台を突破し、バブル経済崩壊後の高値を更新しました。しかし私は、日本株にさらなる上昇余地があると考えています。

私はこの1年間で日経平均株価が36,000円まで上昇すると想定しています。

株価は、理論的には、PBR(株価純資産倍率)とROE(自己資本利益率)が今後も現水準を継続すると仮定した際、ROEの数値は株価の上昇率を示すことになります(利益の増加に伴う上昇の場合)。この計算によると、2023年7月末の予想ROEは8.9%なので、1年後の日経平均株価は36,121円まで上昇することになるのです。

そして今日、歴史的な物価上昇や賃上げなど、デフレ下の日本では見られなかった変化を感じる機会が増えてきています。一見、各々の変化は独立した事象に見えますが、これらの変化は日本経済が好循環に入り始めていることを示唆していると考えます。”今”この時が、強気相場に向けた転換点であったと評価される日も、そう遠くはないと思っています。

日経平均株価の推移

- 期間:1980年1月末~2023年7月末、月次

(出所)ブルームバーグのデータを基に野村アセットマネジメント作成

![]()

- ROE(自己資本利益率)は、投下した資本に対し、企業がどれだけの利益を上げられるのかを示した指標であり、数値が高いほど経営効率が良いとされています。

【計算式】ROE(%)=当期純利益 ÷ 自己資本 × 100

*福田泰之が見る日本株市場は、一部個人の見解を含み、会社としての統一的見解ではないものもあります。

-

当サイトで使用した市場指数について

- 日本株:日経平均株価

- 米国株:S&P 500株価指数

- 先進国株:MSCIワールドインデックス

- 日経平均株価とは、日本経済新聞社が発表している株価指標で、東京証券取引所プライム市場上場銘柄のうち市場を代表する225銘柄を対象に算出されます。わが国の株式市場全体の動向を示す指標の1つです。日経平均株価に関する著作権、知的所有権、その他一切の権利は日本経済新聞社に帰属します。日本経済新聞社は、日経平均株価の内容を変える権利および公表を停止する権利を有しています。

- S&P 500株価指数は、スタンダード&プアーズが公表している株価指数です。

- MSCIワールドインデックスはMSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。また、MSCIは同指数の内容を変更する権利および公表を停止する権利を有しています。

-

当サイトについて

- 当サイトは、投資環境に関する参考情報の提供を目的として野村アセットマネジメントが作成したご参考資料です。投資勧誘を目的としたものではなく、また市場全般の推奨や証券市場等の動向の上昇または下落を示唆するものではありません。

- 当サイトは、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当サイト中の記載内容、数値、図表等については、当資料作成時のものであり、事前の連絡なしに変更されることがあります。

- 当サイト中のいかなる内容も将来の投資収益を示唆あるいは保証するものではありません。