![]()

![]()

伝統ある日本の総合化学企業の一翼を担う三菱ケミカルグループ。低迷するケミカルズ事業の業績への打開策として、規律ある事業運営の3原則と事業選別の3つの基準のもと、ポートフォリオ改革と利益成長を目指す方針です。2024年4月に代表執行役社長に就任した筑本学氏と野村アセットマネジメントの小池広靖が 、企業変革の進捗と企業価値向上への道標について語り合いました。

小池 筑本さんが代表執行役社長に就任されてから1年が経過しました。外部環境の不確実性が高まる中で、事業ポートフォリオの再構築や成長戦略など、さまざまな課題を抱える中での船出だったとお察しします。社長就任から1年間の歩みを振り返って、どのようなことを感じていらっしゃいますか。

筑本 三菱ケミカルグループは、1994年に三菱化学が発足した後、化学、医薬、産業ガス等、様々な会社が統合された会社です。その蓄積が良くも悪くも、現在の姿に表れていると思います。2024年4月、社長に就任した当初、産業ガスは安定収益を確保し、ファーマも一定の存在感を示していましたが、祖業であるケミカルズ事業は2024年3月期の実績として赤字でした。強い危機感のもと、社長就任からケミカルズ事業の立て直しに取り組んできました。結果としてケミカルズ事業は赤字を脱し、収益を生み出すための基盤は整ってきたと考えています。

小池 ケミカルズ事業の再建の第一歩として、最も重視されたのはどのようなことでしょうか。

筑本 それは「普通の会社」になることです。ただし、この“普通”とは平凡という意味ではなく、経営が適切な資源配分を実行し、経営・執行が厳しいコスト意識のもと、利益を最大化するという経営の基本を徹底することです。例えば、化学業界のあるリーディング企業は、PVC※と半導体ウエハーという一見無関係な事業の両方で高い収益を上げていますが、それぞれの事業では、共通の厳しいコスト意識や損益責任、従業員のモチベーションの高さが数字になって全社の高い生産性に表れていると分析しています。これこそが本来の意味でのシナジーであり、見習うべき姿です。

当社は、「コングロマリット・ディスカウントの塊」とも評されてきました。その評価を払拭し、組織としての信頼性と実行力を取り戻すことが、私の最大のミッションです。事業戦略だけでなく、稼ぐカルチャーを当社社員に醸成することで、基本を一つひとつ積み重ねながら経営の再建を進めています。

※PVC:Polyvinyl Chloride(塩化ビニル樹脂)

小池 2005年の三菱ケミカルホールディングスの発足以降、M&Aを通じて、事業の幅は大きく広がりました。一方で、時価総額の推移を見ると、実力を十分に評価されているとは言えません。この20年間をどのように総括されていますか。また、過去を踏まえ、中期経営計画や長期ビジョンにどのような想いを込められたのでしょうか。

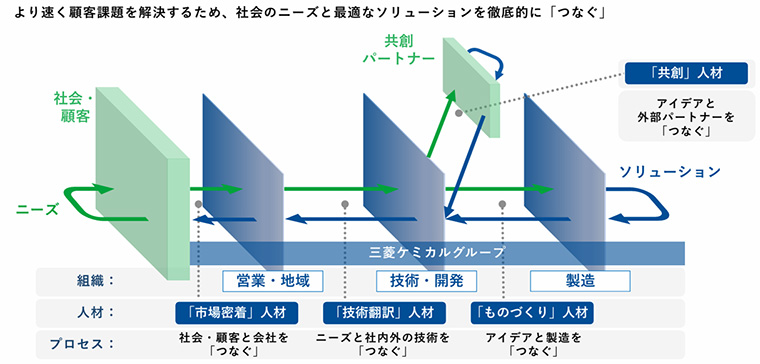

筑本 確かに、売上規模や事業領域の拡大では変化がありましたが、結果として市場から十分な評価を得られていないのも事実です。これは、収益性や資本効率に対する規律が、十分と言えなかった部分が要因と受け止めています。私は「資本市場にコミットしたことを必ずやり遂げること」を何より重視しています。当社は、技術の引き出しの多さと深さでは日本一です。これら技術を有機的に組み合わせて顧客の課題解決につなげるかが、今後ますます問われていくと感じています。単に技術を提供するだけでなく、ブランドオーナーやエンドカスタマーへ「いかにして届け、どう役立ててもらうか」という視点を全社で共有していきます。

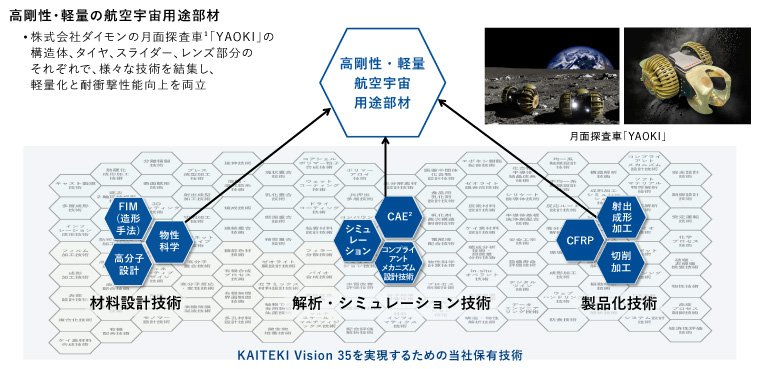

例えば、月面探査車「YAOKI」の材料開発では、4つの事業部門と10を超える技術が有機的に連携することで、過酷な宇宙環境というハードルを乗り越えることができました。これは、技術を「つなぐ力」の象徴であり、当社ならではの複合技術力が結実した成果だと言えます。従来は、品質や純度、供給安定性といった“つくる力”を重視してきましたが、今後はそれに加えて、社外と“つなぐ力”=提案力をより強化していくことが不可欠です。この1年でエンドユーザーや、ブランドオーナーとの共創が増え、開発段階からの連携が加速しています。こうした取組みを、中期経営計画で掲げた2029年度、そして2035年度の成果指標につなげていきたいと考えています。

小池 この1年間で、事業撤退や資源配分の見直しを進められてきました。先ほどお話に出た「普通の会社」という言葉には、事業ポートフォリオの観点からもう一つの意味合いも含まれているように感じます。こうした構造改革は、どのような考えのもとで進められているのでしょうか。

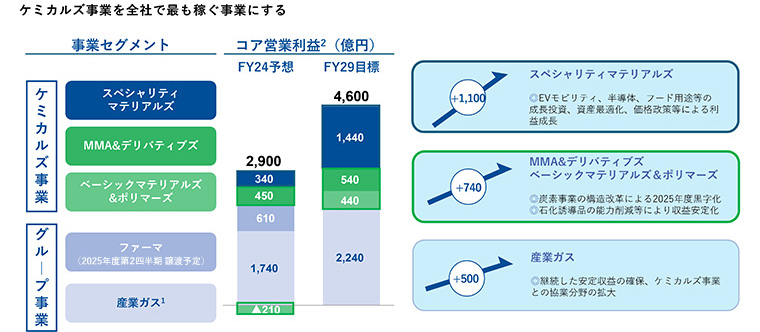

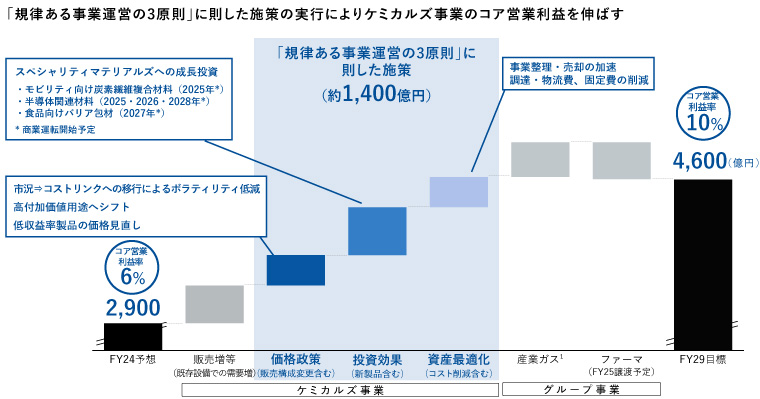

筑本 「普通の会社」という言葉には、経営の基本を徹底するだけでなく、すべての事業に明確な収益責任を課し、「筋肉質な体質」へ転換するという意味も込めています。そのためには、将来性や収益性の乏しい事業は冷静に見直し、再建が難しければ撤退も辞さないという姿勢が必要です。そのため、全事業を対象にスクリーニングを行い、「半年以内に再建の見込みが立たない事業は撤退する」という明確なルールを設けました。その結果、2025年3月期のケミカルズ事業売上収益ベースで約2割をノンコア事業として整理・売却対象とし、残りの約8割が継続となる見込みです。撤退を決断した事業の中には、長年にわたり手掛けてきたものもあります。簡単な決断ではありませんでしたが、これまでの実績や直近6ヶ月のパフォーマンスに基づき、冷静に見極めて判断しました。

小池 一方で、成長分野への投資や人材の再配置も同時に進めていると伺っています。資源配分を見直す際に、どのような分野に注力し、どういった観点から判断されているのでしょうか。

筑本 具体的には、モビリティ・半導体・食・医療、それらを支える「グリーン・ケミカル」の5つを注力事業領域と定義し、技術や知見を集中的に投下しています。ファーマ事業の売却で得た資金も、こうした成長分野に再配分する予定です。投資判断にはIRR(内部収益率)といった定量基準だけでなく、事業特性ごとのハードルレート設定や、定性的な評価も重視しています。数字と現場の感覚、その両面を見ながら再設計しています。企業文化や従業員のモチベーションにも配慮しながら、しなやかで強い組織づくりを進めています。蓄積してきた技術や知見を活かし、価値ある分野で経営資源の再構築を進めていきたいと考えています。

小池 投資家はROICなど資本効率に関する指標への関心が高いだけに「この分野にいくら投資し、どれくらいの利益を目指すのか」といった具体的な方針が見えると、より安心感につながるのではないでしょうか。

筑本 まさに、そこが今の経営の核心です。当社ではPBRの向上を最重要課題と捉え、次期中期経営計画ではROE10%以上が目標です。内部ではROICを管理指標として用いており、当面は7%の達成を目指します。これは、想定資本コストを上回る水準であり、企業価値向上につながると考えています。価格マネジメントによるマージン改善や資産適正化などを通じ、資本効率を分母(投下資本)と分子(利益)の両面から向上させつつ、より分かりやすく社外に伝えていきます。

小池 長期ビジョンでは「グリーン・スペシャリティ企業」への転換方針を掲げられています。これは今後の企業価値にも大きく関わる重要なテーマだと感じている一方、ESG投資は、米国を中心に足元で潮目が変わりつつあるようにも見受けられます。収益化の難しさが指摘される中で、グリーン領域をいかに事業として成立させていくかが問われているのではないでしょうか。

筑本 「良いことだから続けよう」という理念に適っていても、市場に受け入れられなければ、経済合理性は確保できません。CN関連※であっても経済合理性のもとで、事業判断を行う、それが私たちの基本スタンスです。だからこそ私たちは、最初から「出口の有無」=需要があるかを重視し、実際にその素材を使うブランド企業と開発段階から連携を進めています。例えば、茨城事業所でテストラン中のプラスチックリサイクル事業も、すでに最終顧客がおり、近く本格立ち上げ予定です。

加えて、環境価値に対する消費者の受容度も確実に変化してきました。近年の猛暑や気候変動の現実を前にすれば、制度の有無を問わず、「やらざるを得ない」という社会的圧力が高まっています。脱炭素やリサイクル対応は、もはや“選択”ではなく“必然”なのです。

将来的に競争力を確保するには、コスト構造の優位性を持つ国々との連携が不可欠です。水素や電力コストを考慮すれば、再エネ価格が安い地域との連携がカギになります。たとえば、アブダビのような競争力の高い地域で水を電気分解して水素を製造し、二酸化炭素と反応させて化学品を製造し、中間原料として日本に輸入するスキームも検討しています。私たちは、中東やインドといった、再エネのポテンシャルが高い新興国や地域を、新たなパートナー候補と位置づけています。かつて石油でつながっていた国々と、今度は「水素」で新たな取組みを進めていきます。

小池 一方で、ケミカルズ事業そのものの成長性についてはいかがでしょうか。

筑本 ケミカルズ分野は、日本国内では需要は、頭打ちですが世界的に見れば安定成長が見込まれる領域です。たとえば、モビリティ用途のPPコンパウンド※は、米国やインドで著しい伸びを見せています。中国ではエンジニアリングプラスチックの販路が、非日系企業へも順調に広がっています。現地を訪れた際には、中国産EV車の技術革新のスピードに驚かされました。こうした市場の熱量を踏まえれば、中国で得た利益は、現地にしっかり再投資していくべきだと感じています。

半導体分野も関税の影響はあるものの、国内向けを中心に強い需要があります。中国では多くの製造拠点が稼働し、インドでは半導体の内製化が始まりつつあります。アメリカでは、連邦レベルでグリーン化にやや減速の兆しも見られますが、州によっては支援が厚く、地域特性を活かした展開が可能だと見ています。

小池 グリーン化にあたり、従来の石油化学とは異なる技術も必要かと思います。御社、日本企業全体の強みはどこにあると見ていますか。

筑本 今後は、「熱と圧力で分解する化学」から「つなぐ化学」への発想転換が求められます。この領域では素材を分子レベルで再構築し、循環型プロセスへとつなげていくため、当社が長年培ってきたモノづくりの優位性を発揮できると確信しています。

※CN関連:Carbon Neutral関連

※PPコンパウンド:ポリプロピレン樹脂コンパウンド

小池 グローバル成長を実現するには、各拠点への権限移譲とガバナンス強化の両立が必要だと思います。一方、日本企業は中央集権的で、本社からの統制が強い印象もあります。御社が米国で進めている権限委譲について、具体的に教えてください。

筑本 以前は、日本人が海外拠点のトップを務めるなど、現地の裁量は限定的でした。現在は良い意味での“遠心力”が機能しており、各リージョンにマネジメントチームを設置し、現地主義を徹底しています。米国では、独立した意思決定が可能な体制を整えており、欧州でも同様の体制を展開していく方針です。一方、東南アジアは法制度のばらつきが大きいため、本社が引き続き強く関与しています。中国については、現地のマネジメントチーム主導で運営し、ナレッジシェアや独自の連携を進めています。

小池 “遠心力”による現地の自律と、適切な統制。その両立にはガバナンスの再構築が欠かせません。社長に就任されて以降、この点をどのように改革されてきたのでしょうか。社外取締役など、監督側の視点はどのように変化していますか。

筑本 一番の変化はコミュニケーションの質です。三菱ケミカルの経営執行メンバーは、すべての情報を“平場”で議論しています。海外の各地域の執行役員も参加し、本社の意思決定に深く関与しています。また、執行役員のバックグラウンドには多様性があり、率直に意見を交わす風土があります。三菱ケミカルグループの取締役会は社外取締役が過半数を占めるモニタリングボードですが、意見や質疑の内容は本質的で厳しく、以前のように「社長が言えば通る」時代ではなく、事前の準備も欠かせません。私への指摘も多いですが、それ以上に執行役をはじめとする経営陣への問いが増え、緊張感と建設的な議論が両立する場になっています。

小池 それが「普通の会社」へと向かう原動力ですね。一方で、エンゲージメントが落ち込んだ時期もあったと聞いています。

筑本 かつては従業員のモチベーションが下がり、退職者も出ていましたが、昨秋のサーベイでは一昨年から大きく改善しました。製造業である当社では、オペレーターの待遇見直しが特に重要であり、他社と遜色ない水準に引き上げたことが、エンゲージメントの向上につながったと考えています。また、管理職や次世代タレントの育成にも着手しています。1年から5年後に役員になれる候補者が約25名、6年後以降に役員になれる候補者が同じく約25名いますが、経営層が直接、リーダー候補の育成計画を策定しており、今年から本格的に取り組んでいます。

小池 現在の株式市場は、 資本効率と成長投資への評価が株価に直結しています。御社も中期経営計画資料等でROICなどを丁寧に開示されていますが、株価にはその変化が十分に反映されていない印象もあります。

筑本 私が入社した約40年前と比べても、株価はほとんど変わっておらず、合併などを経たとはいえ、大きな上昇がないのは事実です。PBRは0.6倍を下回ることもあるため、最低でも1倍には戻したいと考えています。ROICも7%まで引き上げたいと考えており、数字で成果が見えてくれば市場も評価してくれると信じています。

小池 日本は「資産運用立国」に向けた政策を強めており、当社も国内の運用会社として強くコミットしています。最後に、従業員の資産形成に向けた取組みについて、簡単にお考えをお聞かせください。

筑本 長期的には資産形成に株式を活用することが重要だと考えており、持株会の補助制度を整えていますが、加入率は高くないため、引き続き会社への信頼を高める努力が必要と感じています。今後も、社員とともに成長を目指せる仕組みづくりを模索していきたいと考えています。

小池 今後の展開を楽しみにしております。本日は貴重なお話をありがとうございました。

この記事は、投資勧誘を目的としたものではなく、特定の銘柄の売買などの推奨や価格などの上昇または下落を示唆するものではありません。

(掲載日:2025年7月31日)