福田コメント

大荒れの株式市場にどう向き合うか

2025年4月の株式市場は大荒れの展開となっており、私もその大波に飲み込まれそうになりながら、なんとかこの「コメント」を書けるくらいまで体勢を立て直してきたと感じているところです。

さて、3月19日付の「福田コメント(今、福田はどんなことを考えながら、運用にあたっているか?)」で、私は

日本株の値固めは昨年4月頃から始まっているので既に1年弱が経過しています。値固めにどの程度の時間が必要か、容易に判断ができませんが、上にも下にも行かずにウロウロとレンジ内での動きに終始している時間帯が長引く程、いったん動き出した後の市場エネルギーが大きくなる、そんな気がします。株価がレンジから放れるのが上なのか下なのか、まだ予断を許しませんが、いったんどちらかに放れたら、置いていかれないよう躊躇なく追随するべきだと考えています。

と書きました。この時点では、まだレンジを上に放れることを期待していましたが、3月28日(金)に3万7,120.33円(終値ベース、前日比▲679.64円)と大幅安で引けたことで明確にレンジを下放れたと判断し、「置いていかれないよう躊躇なく追随するべきだ」と書いた通りに有言実行。翌営業日の31日(月)から、必要だと思われる投資行動を実行に移し始めました。下放れの展開となった場合は、昨年8月安値レベルの3万1,500円をトライしに行くのではないかと警戒していましたが、4月7日に3万1,136.58円(終値ベース)で引け8月安値を早くもブレイク。その後、反発に転じていますが、依然予断を許さない不安定な状況にあります。

前述の通り、3月31日から私はポートフォリオの修正に着手しましたが、これはトランプ関税引き上げへの対応ではありません。実は、私が運用するポートフォリオのパフォーマンスは2月下旬あたりから変調をきたしていると感じていました。きっかけとして思い当たるのは、2月20日のウォルマート社の決算発表で米個人消費の先行きに対して目線が下がり、株式市場が織り込む景況感が悪化したものと推測されます。S&P500 指数が最高値を更新した2月19日の翌日のウォルマート社の決算発表を境に私は、株式市場の景況感との間に生じたズレを埋める必要性を感じ、ポートフォリオの修正を始めました。現時点ではある程度この先の目途が見えてきたと考えています。

ところで、2008年9月のリーマンショック時、私は当社で日本の年金基金向けに日本株アクティブ運用を行なうPM(ポートフォリオ・マネージャー)をしており、機関投資家向け日本株アクティブ運用のセクターアロケーションを決める社内の運用意思決定機関のメンバーでした。その時の経験の一部は今回も参考になると私は考えています。

2008年9月15日、米投資銀行リーマン・ブラザーズが実質的に経営破綻し、「100年に1度の経済危機」と言われる不況の中、株価は景気敏感株が先に売り込まれる形で安値を切り下げました。しかし、同年12月頃から先に下げた景気敏感株が徐々に底堅さを増し、年明け以降、今度はディフェンシブ株が下げを先導するようになり、結局TOPIXが最安値を付けたのは2009年3月でした。群集心理に突き動かされて、より安全だと思われるところに皆で殺到し、思ったほど安全でないと分かるとまた次へ殺到、結局は"nowhere to hide(隠れるところはどこにもない)"という相場展開でした。

ここから得られる教訓があるとすれば、(1)ショック安が起きた後に景気敏感株を売ってディフェンシブ株にシフトしても遅すぎる可能性がある、(2)景気敏感株もディフェンシブ株も、売却しようと考える投資家が全て売却しないと、本格的な相場は下げ止まらない、(3)最後に下げ止まったのは自分自身の体重が一番最後。連日下げる株価を見ているうちに食欲を失くしていった私は9ヶ月後には体重が6kg減り、そこでようやく底入れしました。

(3)はジョークとして、今の投資環境に照らし合わせて考えてみると、(1)トランプ関税引き上げ発表以降、国内消費関連銘柄の株価が堅調さを保っていますが、その持続性には疑問符が付く、(2) 現在売り込まれているシクリカル銘柄に続いて、国内消費関連銘柄の株価が売り込まれ始め、最後に力尽きてようやく全体としての相場が底入れする。

ただし、留意する必要があるのは、リーマンショック時はS&P500指数が2007年10月11日に取引時間中の最高値1,576.09を付けてからリーマンショックが起きるまで、時間で11ヶ月、2008年9月12日の取引時間中の最高値1,255.09との騰落率で▲20%(小数点以下四捨五入、騰落率は以下同様)既に調整を経ており、この下落相場が2009年3月6日の取引時間中の最安値666.79を付けるまで時間で1年5ヶ月、騰落率で▲58%のスケールだったことを考慮すると、時間で70%弱、値幅で1/3強は既に過去のものとなっていました。ところが今回は、S&P500指数が取引時間中の最高値を付けたのが2025年2月19日の6,147.43、現時点での年初来取引時間中の最安値が4月7日の4,835.04で騰落率▲21%であり、時間も値幅もリーマンショック時と比べると不十分(特に時間的な調整不足が著しい)な調整であり、リーマンショック当時よりは、景気敏感株が売り込まれ、ディフェンシブ株が比較的底堅く推移する余地がまだ残されていると解釈され、トランプ関税引き上げ猶予期間が終わる90日後までは、足元のこの流れが続く可能性があると見ています。

以上のように、経験から導き出した知見と照らし合わせてセクター配分などの投資戦略を立てていますが、全体としての株式市場はどう見ているのか、次にお示ししたいと思います。

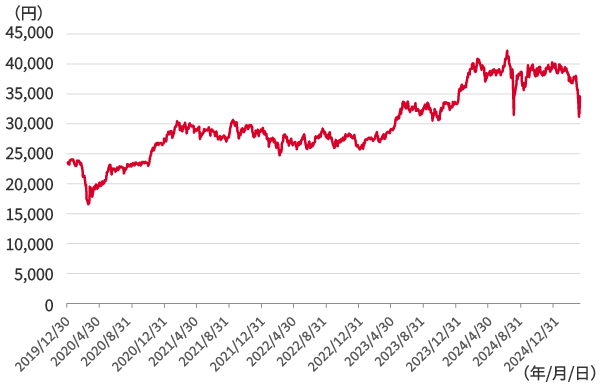

日経平均株価の推移(2019/12/30~2025/4/11、日次)

2024年8月以降、8月上旬の"令和のブラックマンデー"の急落からの戻りを試す流れの中で、3万8,000円~4万円のレンジ内で推移していたところから下放れ、4月7日には2024年8月安値を割り込み、取引時間中に3万792.74円を付けましたが、未だ最安値を確認したとは言えない状況にあると思われます。とはいえ、昨年7月11日の取引時間中の最高値4万2,426.77円を起点とすると時間で9ヶ月、値幅で▲1万1,634.03円、騰落率にして▲27%と米国株と比べて調整はそれなりに進展していると思われます。また、リーマンショック、コロナ禍ショックなどの危機やショック安時を例外とすると、歴史的に日経平均株価はPBR1倍をボトムとして推移してきたことから、現在は2万7,000円前後が強いサポートとなると見込まれます。

日経平均株価:PBRの推移(1995/7~2025/4、月次)

さらには、Mag7(マグニフィセント・セブン)などの特定の大型グロース株によって持ち上げられた過去数年の米国株の上昇と比較し、日本株の上昇は幅広い業種や銘柄が全体的に底上げされたことに特徴があり、その分だけ相場上昇の健全度がより高いと考えられることなどからしても、日本株の方が米国株よりも期待リターンが高いのではないかと感じています。

以上を踏まえると、4月7日の取引時間中の最安値3万792.74円で今回の下落相場の安値を確認したとは言えず、場合によっては3万円の節目をトライし、これをブレイクしてしまう可能性はあるものの、その場合は2万7,000円から3万円のどこかでボトムを付けることを現時点では想定しております。時間分散の買い付けを前提に、長期目線で投資魅力が増していると見ることもできる水準ではないでしょうか?

やや気が早過ぎるとは思いますが、今回の下落相場が底打ちした後に来るであろう新しい上昇相場では、デフレ→インフレ経済へのレジーム・チェンジがより一層鮮明化し、例えば、米国10年国債利回りが3.5~6.5%(中央値5.0% = 自然利子率2.0%+インフレ率3.0%)へレンジが上方シフトするような世界となっているかもしれません。いずれにせよ、2020年頃までは、高値2万3,000円、下落幅一声1万円以上で、下落時のボトムで半値以下に沈むのが普通だった日本株が本当に2万7,000円より上の水準で底入れすることになれば、日本株が相場のサイクル毎に安値も高値も切り上げていく"普通の株式市場"になったことを、未だに懐疑的な見方をする人々に対しても印象付けることになるでしょう。

加えて、今回の相場急落の渦中で感じたのは、株価の歴史から俯瞰する眼を持つことの大切さ、そういう眼を持つ人の意見に耳を傾けることの重要さ、です。私が尊敬する市場関係者の一人に、宮田直彦氏(マネースクエア/チーフテクニカル・アナリスト)がおられますが、彼は今回の株価急落の前にあたる3月中旬公表のレポートにおいて、NASDAQ総合指数の下落可能性について言及していました。長い付き合いの中で宮田直彦氏の判断力の高さを知っているので、ご意見に耳を傾けようと思い、実は3月26日にミーティングをさせていただいたばかりでしたので、警戒モードで実際の急落を迎えることが出来たのは事実です。

とはいえ、この厳しい下落相場を前に、一般の最終投資家にしろ、プロの機関投資家にしろ、出来ることは現実的に限られています。むしろ、重要なのは何かをすることというより、何かをしないこと、なのかもしれません。以前、私は「長期投資は絶対でしょうか?」について書き、本来の意味での長期投資の意義とは、株式市場において長期的に市場平均を上回るリターンを出し続けるための投資哲学ではなく、GDPや企業収益など経済成長の果実はゼロサムゲームでなくプラスの付加価値が長期的には高い確率で期待できるため、長期的な視点で株式市場に参加し続けるべきだという資産配分の趣旨だと論じました。これからしばらく、良くて不安定な相場、悪ければ下落相場が続くと思われる時に、思い起こさなければならない重要な言葉の一つが、まさにこの本来の意味での「長期投資」でしょう。

・本投稿は、特定銘柄の売買などの推奨、また価格などの上昇や下落を示唆するものではありません。