![]()

![]()

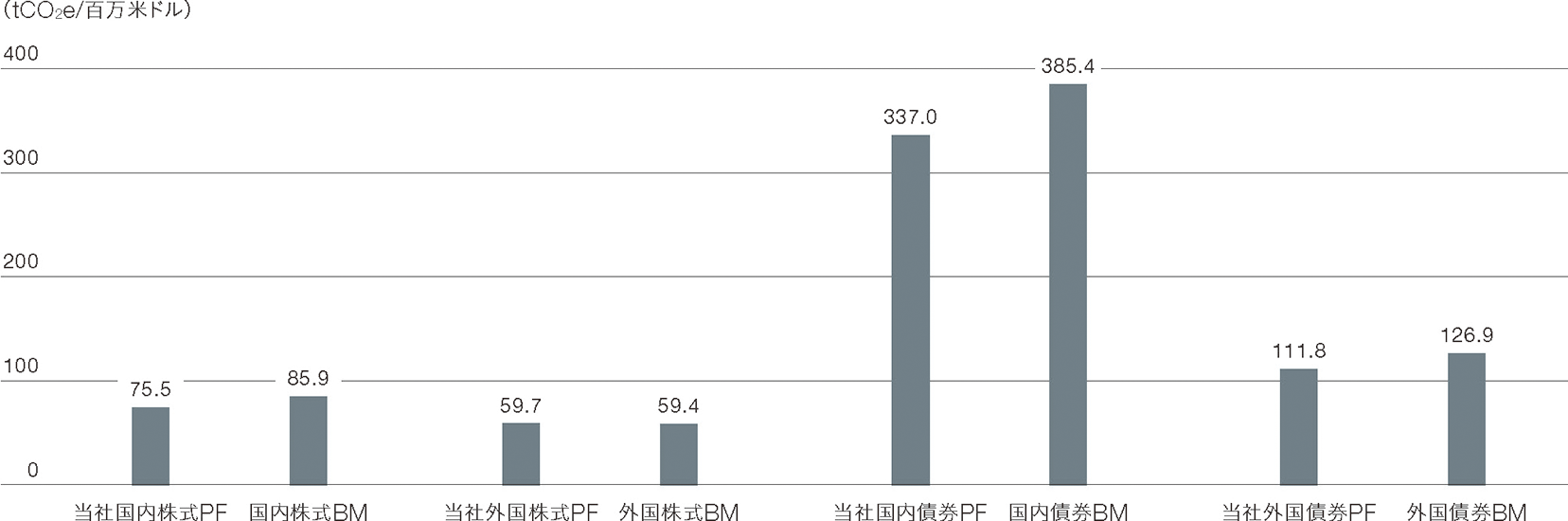

当社が運用する国内株式、外国株式、国内債券、外国債券の4つのポートフォリオ(PF)に関して、気候関連リスク・機会を分析しています。

分析に当たり、当社は、当社が加盟するPCAFの「The Global GHG Accounting and Reporting Standard for the Financial Industry」などを含む計測・開示方法に従うとともに、ISS社のデータおよび分析手法を利用しています。ベンチマーク(BM)については、国内株式はTOPIX、外国株式はMSCI ACWI ex Japan、国内債券はNOMURA-BPI(総合)のうち事業債(社債)のみ、外国債券はBloomberg Barclays Global Aggregate Indexのうち事業債のみを使用しました。また、債券は国債等の公共債を含まず、事業債のみを対象としています。当社における国債のポートフォリオ排出量(Financed Emissions)などに関する分析結果は、こちらをご参照ください。

※EVICはEnterprise Value Including Cashの略で、現金を含む企業価値のこと。

EVIC=株式時価総額(普通株式、優先株式などの種類株式)+有利子負債(簿価)+非支配株主持分(簿価)。

分析の結果、当社ポートフォリオの総炭素排出量は、当社ポートフォリオと同額で、ベンチマークと同じ銘柄・構成比で組成したポートフォリオの総炭素排出量(スコープ1・2)を、国内株式では下回ることを確認しました。また、外国株式や国内債券、外国債券は当社ポートフォリオとベンチマークでほぼ同じ排出量となりました。

総炭素排出量の業種別構成比では、エネルギーや素材、公益事業の比率が高いことに加え、アセットクラスによっては資本財・サービスの比率も比較的高いことが特徴であり、加重平均炭素強度における業種比率でも同様の傾向が見られます。引き続き、当社はエンゲージメントや気候変動関連のイニシアティブにおける連携を通じて、投資先企業に対して脱炭素社会に向けた取組みを働きかけていきます。

横にスワイプ

1

2015年12月に開催されたCOP21(国連気候変動枠組条約第21回締約国会議)で採択されたパリ協定の「世界の気温上昇を産業革命前に比べて2℃より十分低く保ち、1.5℃に抑える努力をする」という目標に一致するシナリオ。今世紀末の気温上昇は1.5℃以内と推定される。

2

パリ協定4条に基づき提出される国別削減目標(NDCs:Nationally Determined Contributions)や長期のネットゼロ目標などの誓約を、各国が完全かつ適時に履行した場合のシナリオ。今世紀末の気温上昇は2.1℃程度と推定される。

3

各国が現在実施している政策の意思と目標を前提に、政府が公表済みの政策イニシアティブを実行した場合のシナリオ。今世紀末の気温上昇は2.6°C程度と推定される。

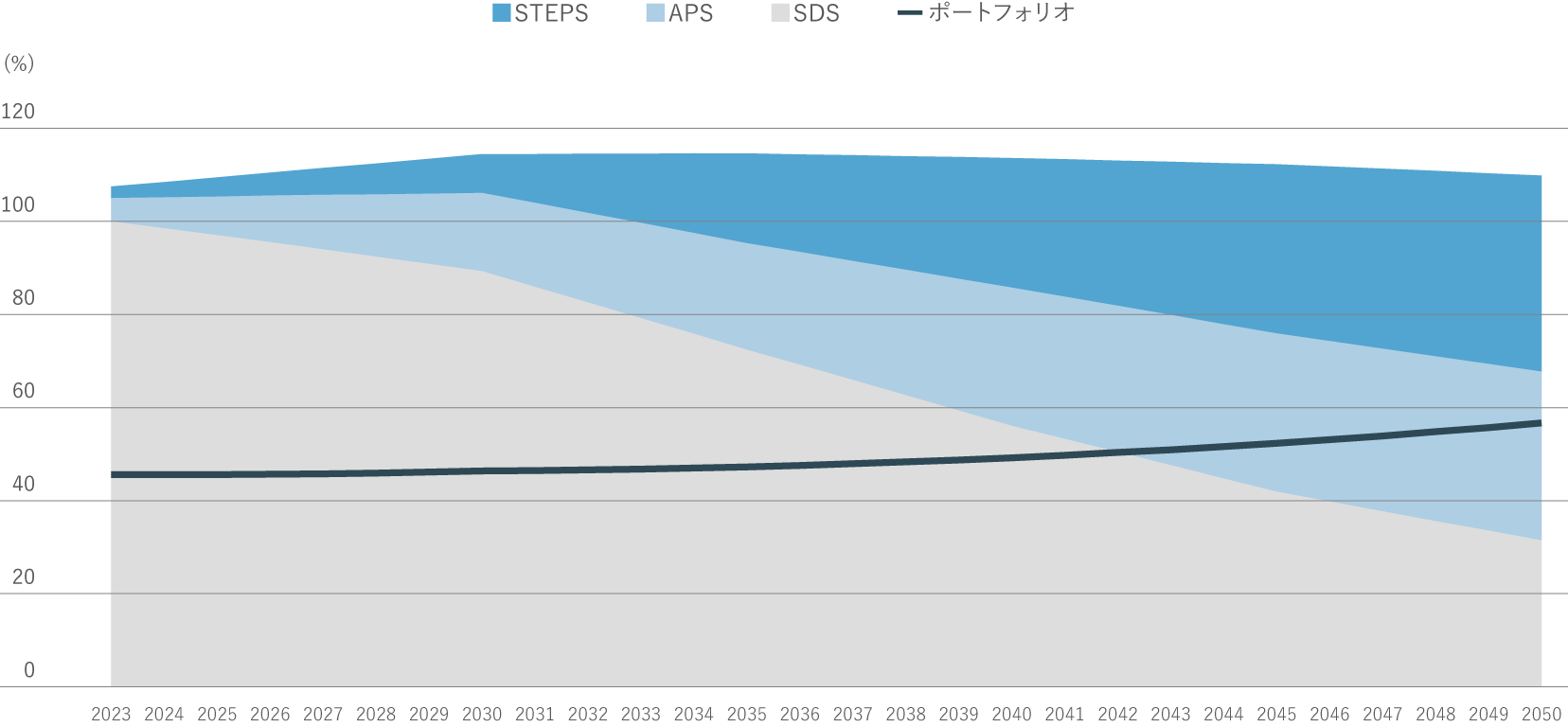

当社4資産統合ポートフォリオの総炭素排出量について、ISS社のデータを活用し、国際エネルギー機関(IEA:International Energy Agency)が「World Energy Outlook 2021」で示した3つのシナリオに基づくシナリオ分析を行いました。シナリオ分析で使用する総炭素排出量については、業種ごとの移行リスクの特性に鑑み、電力はスコープ1のみ、化石燃料生産業はスコープ3のみ、これら以外の業種はスコープ1およびスコープ2を使用しています。

※グラフの縦軸は2022年におけるSDSのカーボンバジェットを100%とする。

シナリオ分析の結果、当社の4資産統合ポートフォリオは2043年ごろにSDSで許容される総炭素排出量に達する可能性が高いことが確認できました。2040年ごろにSDSで許容される総炭素排出量に達する可能性が高いことを確認した2021年末時点の投資ポートフォリオからは改善していることになります。4資産の中では特に、外国株式や外国債券のポートフォリオにおいて、経済成長に伴いGHG排出量が多くなる新興国や開発途上国を中心としたエネルギー、素材、公益事業セクターが相対的に高いウェイトで含まれていることがポートフォリオの排出量に大きく影響していると考えられます。また、当社の投資ポートフォリオには国内株式を中心に多くのパッシブ運用が含まれており、引き続き市場全体に対して気候変動対応を働きかけていくことの重要性が、この分析からも示唆されます。

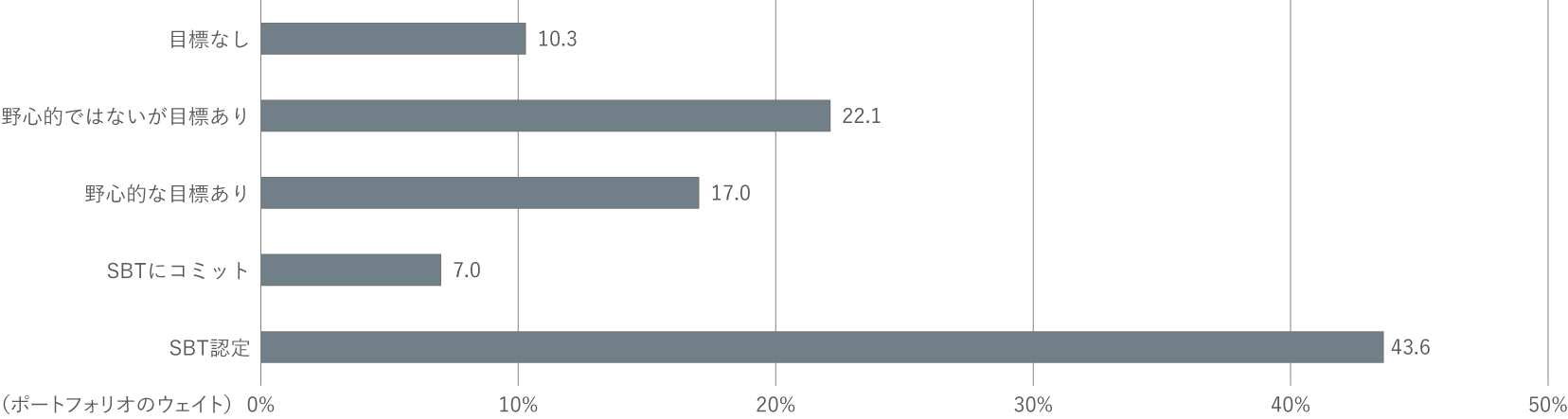

当社が加盟するNZAMでは、運用資産の2050年ネットゼロ目標や2030年中間目標の設定および進捗状況の確認のためのメソドロジーの一つとして、金融SBTと呼ばれる「Science Based Targets initiative for Financial Institutions」が推奨されています。この金融SBTでは、金融機関は投資先企業のうちSBTの認定を取得した割合(SBTポートフォリオカバー率)やCDPとWWFが開発した気温レーティングなどをモニタリングすることになっています。当社では、ISS社の分析ツールを活用して、SBT認定を含めた投資ポートフォリオにおける投資先企業のGHG削減目標の状況をモニタリングしています。

2022年末の当社4資産統合ポートフォリオにおけるSBTポートフォリオカバー率は36.4%となり、2021年末の27.0%と比べて上昇しました。投資先企業によるSBTへのコミットやSBT認定の取得は、投資先企業が科学的根拠に基づいたGHG削減目標を認定していることを示すものであり、当社投資ポートフォリオの脱炭素化に関する客観的な証明や脱炭素社会の実現に向けた重要な布石となるため、エンゲージメントなどを通じて、投資先企業に積極的なSBTへのコミットやSBT認定の取得を働きかけていく方針です。

気候関連の移行リスクは、株価パフォーマンスや企業価値とも一定の相関が見られるGHG排出量に依存する割合が高いと考えられるため、精緻に分析する必要があります。また、当社は、GHG排出量を企業の製品・サービスにおけるライフサイクル全体で分析することが重要であると考えており、企業が開示するグローバルサプライチェーン全体でのGHG排出量やGHG吸収量も補完的に活用しています。具体的な移行リスクの分析手法としては、ISS社のデータを利用したポートフォリオにおける発電量ベースの電源構成比や将来的なGHG排出量(座礁資産化のリスク)、課題のある資源開発(シェールオイル・ガス開発・生産、北極圏での原油・ガス掘削、オイルサンド開発など)比率の分析に加え、ISS社独自の移行リスク評価であるカーボン・リスク・レーティングなどを活用しています。さらに、当社独自の日本株式ESGスコアにおける環境スコアには、気候関連の移行リスクを評価する項目があり、内部炭素価格を活用した財務インパクトの分析も行っています。

下のグラフは、当社ポートフォリオ、ベンチマーク、SDSにおける発電量ベースの電源構成を比較しています。SDSは、IEAの予測に基づき、2030年および2050年において、気温上昇を産業革命前に比べて1.5℃未満に抑制する可能性が高い電源構成を示しています。当社の国内株式および国内債券ポートフォリオの電源構成はそれぞれのベンチマークとほぼ同じである一方、外国株式および外国債券ポートフォリオは化石燃料の構成比率がベンチマークより低いことが分かります。また、SDSにおける 2030年や2050年の電源構成と比較すると、全てのアセットクラスで化石燃料の構成比率が高くなっています。 当社では、投資先企業とのエンゲージメントを通じて、ポートフォリオにおける非化石エネルギーの比率を高めることにより、化石燃料による移行リスクの軽減に努めるとともに、当社ポートフォリオにおける総炭素排出量や加重平均炭素強度などの炭素指標の削減に繫げていきます。

当社独自の日本株式を対象にしたESGスコアにおける環境スコアの気候変動関連の項目において、投資先企業を適正に評価するために、当社の内部炭素価格を活用しながら、GHG吸収量を反映した気候関連リスク評価や削減貢献量等による気候関連機会の定量評価を実施しています。

近年は、世界中で気候変動が影響しているとみられるハリケーンやサイクロン、豪雨、洪水、熱波、森林火災、干ばつなどが頻発しています。これらが投資先企業の事業や保有資産に与える影響は無視できないものになってきており、物理的リスクを分析する重要性は高まっていると考えられます。 当社では、投資先企業の物理的リスクを分析するに当たり、ISS社による業種別・地域別のリスク分析や物理的リスクスコアに加え、2050年までに投資先企業が保有する事業資産が気候変動に起因する異常気象により損害を受けた場合に失う潜在的な価値を算出したポートフォリオのバリューアットリスク(VaR:Value at Risk=物理的リスクがポートフォリオの価値に与える潜在的なネガティブインパクト)を活用しています。また、日本企業については、必要に応じて、開示資料やホームページで事業所や工場、重要な保有資産などの地域を調べ、自治体が公表しているハザードマップなどを確認することにより、物理的リスク分析を補完しています。

当社はISS社のデータを活用して、業種別・地域別の物理的リスクの分析を行っています。下のグラフは当社の国内株式、外国株式、国内債券、外国債券の各ポートフォリオについて、物理的リスクに関する2050年までのバリューアットリスクの業種別構成比になります。この比率が高い業種ほど、物理的リスクが当該業種の企業の価値に与える潜在的なネガティブインパクトが大きいということになります。各ポートフォリオのバリューアットリスク比率については、各ポートフォリオにおける投資額(ISS社データのカバー金額)に対するバリューアットリスクの比率を示しています。

横にスワイプ

下の地図は当社4資産統合ポートフォリオにおける地域別の物理的リスクを示したものです。業種別の比率と合わせて、業種・地域のアロケーションを検討する際に参考にしています。これらの分析により、物理的リスクが比較的高い業種や地域を確認することができます。

当社はポートフォリオにおける気候関連リスクを軽減し、気候関連機会への投資を促進するために、投資先企業とのエンゲージメントを通じて、以下の取り組みを推進しています。

当社

投資先企業

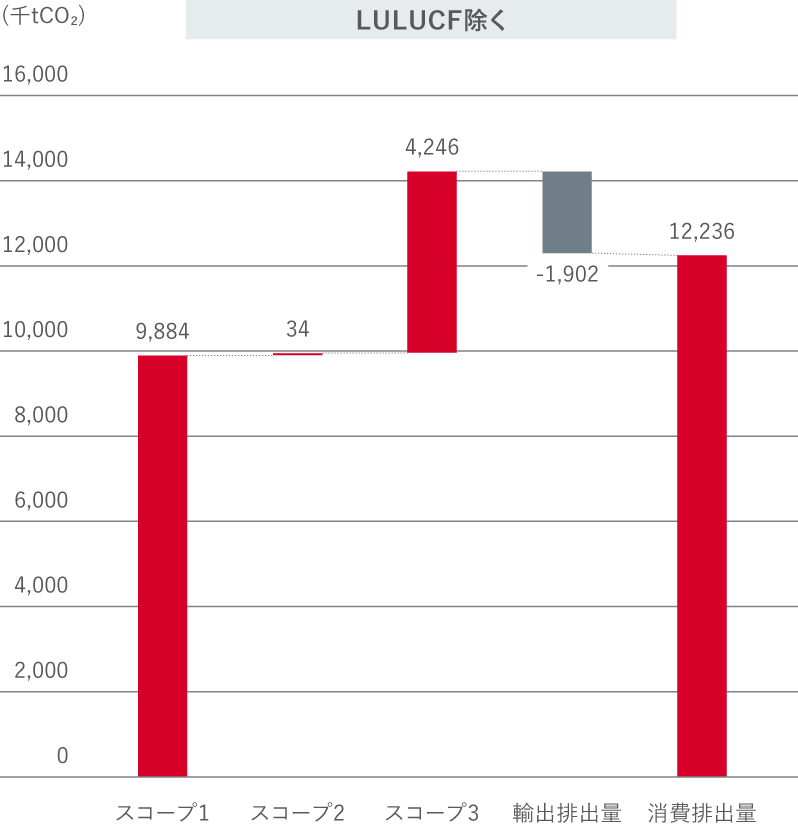

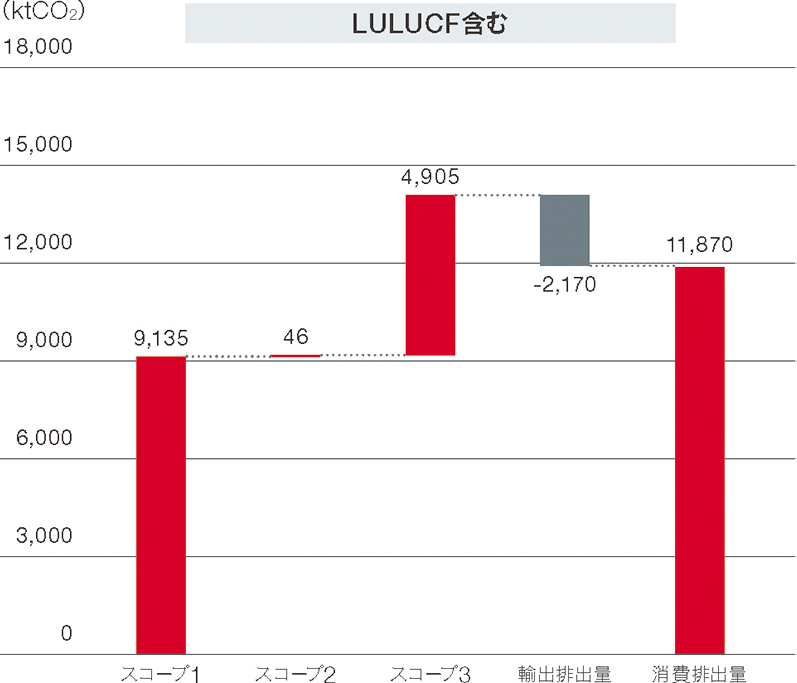

2022年12月、PCAFの「The Global GHG Accounting and Reporting Standard for the Financial Industry」第2版が公表され、投融資ポートフォリオのGHG排出量計測および開示手法に、国債のアセットクラスが追加されました。新たな基準の公表を受け、当社が2022年12月末時点で保有している国内外の国債について、投資ポートフォリオの排出量(Financed Emissions)を計測しました。

横にスワイプ

横にスワイプ

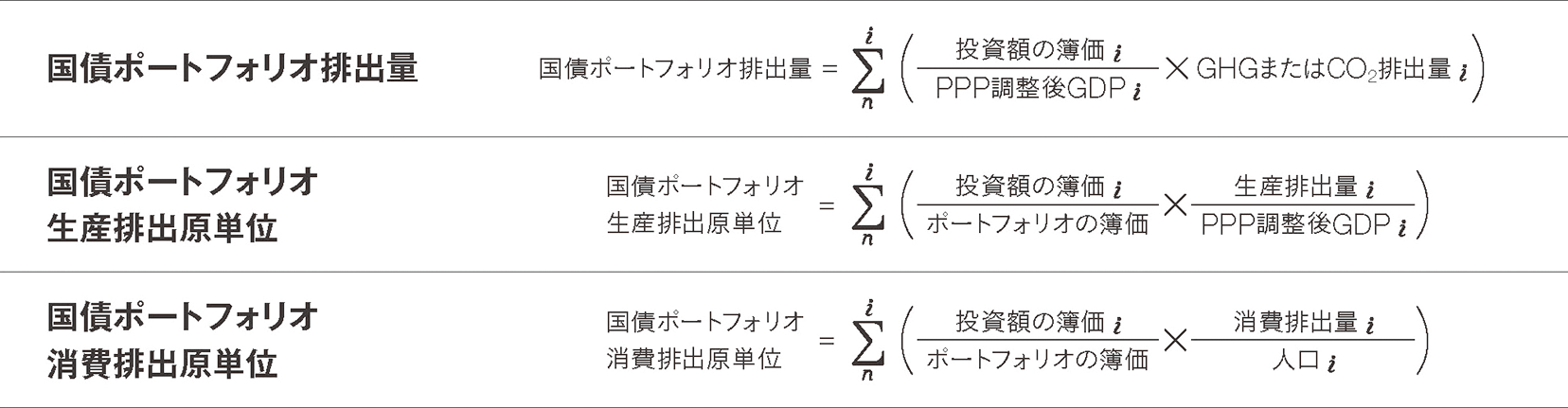

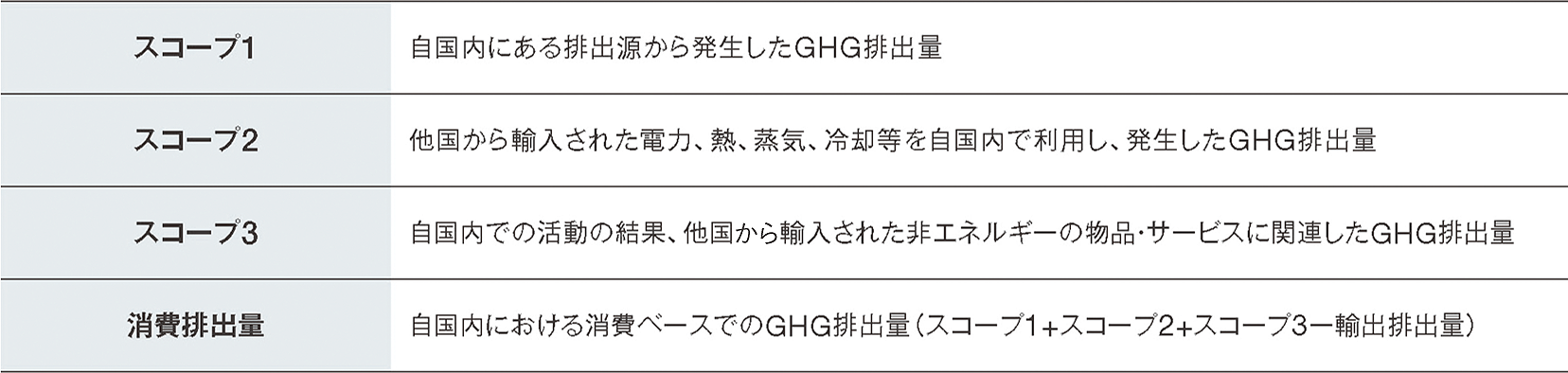

国債ポートフォリオ排出量の計測方法は、上場株式・事業債におけるポートフォリオ排出量の計測方法と比べ、排出量に係るスコープの定義や計測に用いる投資比率の算定等が異なります。計測のベースとなる国のサプライチェーン排出量については、スコープ1は生産ベースの自国内排出量、スコープ2はエネルギー関連の輸入排出量、スコープ3は他国から輸入された非エネルギー関連の排出量と定義されています。これらに加え、消費ベースでの排出量の計測も求められています。投資先に対する投資比率である帰属係数の算出に当たっては、上場株式・事業債ポートフォリオ排出量の計測におけるEVICに対する投資額の比率と異なり、国債ポートフォリオ排出量の計測では一国の購買力平価(PPP)調整後GDPに対する投資額の比率とする点が特徴となっています。

※LULUCF: Land Use, Land Use Change and Forestry。土地利用、土地利用変化および林業のこと。

※生産排出量スコープ1は2020年におけるUNFCCC AnnexⅠ国のGHGデータおよび2021年の世界銀行公表PPP調整後GDPを使用。

※スコープ2・3は2018年におけるOECDのCO2データおよび2021年の世界銀行公表PPP調整後GDPを使用。

※消費排出量については、スコープ1は2020年におけるUNFCCC AnnexⅠ国のCO2データ、スコープ2・3と輸出排出量は2018年におけるOECDのCO2データおよび2021年の世界銀行公表のPPP調整後GDPを使用。

※UNFCCCのNon-AnnexⅠ国について、各国の公表されている直近データを含めて計測した場合、スコープ1(GHG、LULUCF除く/含む)はそれぞれ13,222ktCO2e、12,057ktCO2eとなり、消費排出量(CO2のみ、LULUCF除く/含む)は13,507ktCO2、12,269ktCO2となる。

※UNFCCCのNon-AnnexⅠ国について、各国の公表されている直近データを含めて計測した場合、スコープ1(CO2、LULUCF除く)は10,786ktCO2となり、消費排出量(CO2のみ、LULUCF除く)は13,507ktCO2となる。

※UNFCCCのNon-AnnexⅠ国について、各国の公表されている直近データを含めて計測した場合、スコープ1(CO2、LULUCF含む)は9,537ktCO2となり、消費排出量(CO2のみ、LULUCF含む)は12,269ktCO2となる。

※スコープ1のデータが入手できない国については、スコープ2およびスコープ3のデータが入手できたとしても、最終的な消費排出量の計算からスコープ2およびスコープ3を除外しているため、スコープ1+スコープ2+スコープ3ー輸出排出量と消費排出量の数値が一致していない。

※生産排出量は上記スコープ1データを使用。GDPは2021年の世界銀行公表PPP調整後GDPを使用。

※UNFCCCのNon-AnnexⅠ国について、各国の公表されている直近データを含めて計測した場合、上記LULUCF除く/含む数値はそれぞれ212.7tCO2e/百万米ドル(GDP)、193.9tCO2e/百万米ドル(GDP)となる。

※消費排出量は上記の定義と同様。人口は2021年の世界銀行公表データを使用。

※UNFCCCのNon-AnnexⅠ国について、各国の公表されている直近データを含めて計測した場合、上記LULUCF除く/含む数値はそれぞれ12.1tCO2/人(人口)、10.9tCO2/人(人口)となる。

当社の国債ポートフォリオ排出量の計測については、現状はデータの数年のラグや不足等の課題はあるものの、現時点において取得できるデータをベースに計測した結果となっています。スコープ1はUNFCCC(国連気候変動枠組条約)のGHGデータ(Annex I 国)、スコープ2・3はOECD(経済協力開発機構)のCO2データを主に使用しており、消費排出量に関してはCO2データのみを使用して計測しています。UNFCCCのNon-Annex I 国のスコープ1データは、各国直近データの時点のバラつきが非常に大きいため、グラフに記載された計測結果へは今回反映させていませんが、Non-Annex I 国については捕捉できる直近データを含めた計測結果を別途モニタリングしており、参考情報として注記に記載しています。

当社の国債ポートフォリオは、米国債や日本国債の保有が多いことから、これらの国の排出量の影響を多く受けている点が特徴です。新興国等のデータはまだ十分に公表されておらず、現状の計測では捕捉し切れない部分が残ってはいるものの、今後はデータの取得可能性の改善がより一層進めば、開示データの質のさらなる向上を期待できると考えます。脱炭素社会の実現に向け、一国の果たすべき役割も重要度を増しています。国債ポートフォリオ排出量のモニタリングおよびエンゲージメント等を通じて、当社としても引き続き積極的に脱炭素社会の実現に向けた働きかけを実施していきます。

当社は2019年3月にTCFDに賛同し、責任投資レポート2019から国内株式、外国株式、国内債券、外国債券の当社全社ポートフォリオに関して、TCFD提言に沿った開示や個別ファンドのGHG排出量モニタリングに関する詳細な開示および報告を行っています。また、当社は、2019年5月に日本で設立されたTCFDコンソーシアムに設立当初から参加しており、同コンソーシアムが同年10月に策定した「グリーン投資の促進に向けた気候関連情報活用ガイダンス(グリーン投資ガイダンス)」を活用している投資家であるGIG Supportersの一社です。このグリーン投資ガイダンスは2021年10月にTCFDコンソーシアムにより改定され、「グリーン投資の促進に向けた気候関連情報活用ガイダンス2.0(グリーン投資ガイダンス2.0)」となっています。当社はグリーン投資ガイダンスを活用しながら、エンゲージメン

トを通じて、投資先企業によるTCFDへの賛同や気候関連財務情報の開示、気候関連リスク・機会の経営戦略への統合等を積極的に促進しています。さらに、2019年12月からはClimate Action 100+に参画し、他の機関投資家と連携しながら、投資先企業に対して気候変動対策を促進するための働きかけを行っているほか、2021年8月にはNZAMとPCAFに加盟しました。

野村グループとしては、野村ホールディングスが2015年6月にCDPに署名しており、当社もCDP署名投資家の一社でしたが、2021年11月には当社単独でCDPに署名しました。また、当社は野村ホールディングスのCDP質問書における資産運用会社向けの質問に対する回答を担当しています。

さらに、野村ホールディングスは、2022年9月に日本のGX(グリーントランスフォーメーション)リーグの重要な取組みの一つである「市場創造のためのルール形成」において、野村ホールディングスを幹事とする6社のリーダー企業および73社のメンバー企業とともに「GX経営促進ワーキング・グループ」(GX経営促進WG)を設立しました。GX経営促進WGでは、世界全体のカーボンニュートラル実現に向けて、日本企業が持つ気候変動への貢献の機会(市場に提供する製品・サービスによる排出削減等)が適切に評価される仕組みの構築を目的としています。また、リーダー企業・メンバー企業による検討・議論を通じて、気候関連の機会に関するガイドラインの発出やイニシアティブの組成等の活動を行っています。当社は野村グループの一社として、GX経営促進WGの活動および議論に積極的に貢献しています。