つみたて投資で

始めよう

つみたて投資は少額を毎⽉積⽴てて

購⼊していくことが可能なため、

初⼼者にもお勧めの資産形成⽅法です。

投資のタイミングって

よく分からないな?

投資タイミングを捉えるのは難しいようです。

投資する際は、「安い時に買って、⾼い時に売りたい」ものです。

しかし、投資タイミングに悩み、なかなか始められない⽅が多い様です。

-

安い時に買って

⾼い時に売りたい -

買った途端に

値下がりしたら

嫌だな -

もっと安く

ならないかな

つみたて投資が有効です

投資タイミングに悩んだり、⼀度にまとまった投資をすることに迷いを感じるという⽅には、

つみたて投資が有効です

-

POINT 01

少額からつみたて金額を

設定できる -

POINT 02

定期的に購⼊できる

-

POINT 03

⼼の安寧を

保つことができる

つみたて投資は、タイミングに縛られることなく、ご⾃⾝のペースで無理なく始められます。

つみたて投資でも

値下がりしたら損するの?

Qつみたて投資って良さそうだな。

でも、結局値下がりしたら損しちゃうよね?

A投資スタート時の価格に戻らなくても

利益がでる場合があります。

「安い時には口数をたくさん買って、

高い時には口数を少ししか買わない」

がポイントです。

つみたて投資の場合、価格が一時的に下落しても「ある水準」まで戻れば、プラスとなります。

値下がり時に買い増すことで購入口数が増え、平均購入単価が下がるため、その後の上昇で利益が発生しやすくなります。

Q

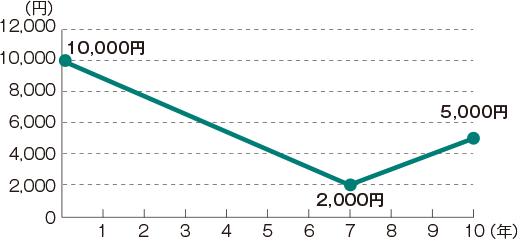

グラフのような値動きの金融商品に、毎月1万円ずつ10年間つみたて投資を行なった場合、つみたて総額は120万円となります。

10年後のつみたて評価額はいくらになるでしょうか?

- 1約72万円

- 2約90万円

- 3約139万円

局面によっては(例えば、ファンドの価格が長期にわたって下降トレンドをたどるなど)、投資成果が期待できない場合があります。

A

答えは、3約139万円です。

つみたて効果が期待できない場合もあります。

価格が⼀⽅向に上がるとすれば安いうちに⼀括で購⼊した⽅がいい結果になります。

また、値上がりしたあと元に戻ってしまったら、つみたて投資の場合は、損になってしまいます。

つみたての効果が出ない場合もあることには、注意が必要です。

まとめ

⾦融商品の価格は、上がることもあれば下がることもあり、その度に振り回されていては、⻑期的な資産形成は難しくなります。

「つみたて投資」を上⼿に活⽤して、着実な資産づくりを進めていきましょう。

POINT

つみたて投資では投資時期を分散することで、価格の⾼い・安いに振り回されない資産づくりができます。

つみたて投資をしていたら

のむラップ・ファンドに毎月末積立投資をしていた場合のシミュレーション結果を確認いただけます。

STEP 1

投資するファンドを決める

投資するファンドを決める

STEP 2

投資する期間を決める

投資する期間を決める

- 3年前

から - 5年前

から - 10年前

から - 設定来

から - 期間指定

投資期間

末〜

末

STEP 3

毎月の積立金額を決める

毎月の積立金額を決める

- 10,000円

- 30,000円

- 50,000円

- 100,000円

- 金額指定

毎月 円

計算する

シミュレーション結果

- 毎月の積立金額円

- 投資金額円

- 積立評価額円

- 評価損益円

- 損益率%

拡大して見る

期間:末~末、月次

シミュレーションは、基準価額(分配金再投資)を基に試算した結果であり、実際のファンドで積立投資する場合は分配金払い出し後の基準価額で購入するため、上記の積立評価額は実際と異なる場合があります。算出過程で手数料、税金等は考慮していません。積立の時期によっては積立評価額が積立投資額を下回る場合があります。基準価額(分配金再投資)とは、当初設定時より課税前分配金を再投資したものとして計算した価額であり、ファンドの収益率を測るためのものです。したがって、課税条件等によって受益者ごとに収益率は異なります。また、換金時の費用・税金等は考慮しておりません。

毎月最終営業日の基準価額(分配金再投資)で積立投資を行なったと想定して計算しています。

運用実績は積立シミュレーション開始月の月末を10,000として基準価額(分配金再投資)を指数化しております。

上記は過去の運用実績または過去のデータであり、将来の投資成果を示唆あるいは保証するものではありません。

- サービス内容

- 本サービスは、野村アセットマネジメント株式会社(以下「当社」といいます。)が提供しているサービスです。

- 本サービスは、お客様の資産運用に関する参考情報をご提供するためのものであり、投資勧誘を目的とするものではありません。

- 本サービスは、投資信託を用いた積立投資のイメージをつかんでいただくための参考情報を提供するものであり、投資信託をご購入の場合は、販売会社よりお渡しする最新の投資信託説明書(交付目論見書)の内容を必ずご確認のうえ、ご自身でご判断ください。

- 免責事項

- (1)無保証

本サービスのいかなる内容も、将来の運用成果を示唆、予測あるいは保証するものではありません。本サービスのコンテンツは相当の注意をもって作成されましたが、当社が、その内容の正確性、完全性、信頼性、使用可能性、有用性及び適時性を保証するものではありません。 - (2)自己責任

お客様は本サービスの利用に当たっては、シミュレーション等について、自己の責任で判断するものとします。当社は、本サービスの仕様もしくは本サービスの内容の変更、または本サービスの提供の中断、停止もしくは終了によって生じたいかなる損害について、一切の責任を負わないものとします。また当社は、本サービスの利用により取得される情報を用いてお客様が行った有価証券の売買その他の取引の結果についても、一切の責任を負わないものとします。投資判断、資産運用の最終決定に際しては、必ず投資信託説明書(交付目論見書)を確認する等、お客様ご自身の責任においてご判断ください。 - (3)お客様の当社に対する補償

お客様の本サービスの利用、お客様による第三者の権利侵害に起因又は関連して紛争が生じた場合は、すべてお客様の費用と責任で解決するものとします。また、当該紛争に関連して、当社に費用が発生した場合又は賠償金等の支払いを行った場合については、当社は、お客様に当該費用及び賠償金等を請求できるものとします。

当ファンドの投資リスクと費用等

当ファンドの投資リスクについては投資信託説明書(交付目論見書)記載の「投資リスク」をご覧ください。

当ファンドに係る費用等については投資信託説明書(交付目論見書)記載の「ファンドの費用・税金」をご覧ください。

請求目論見書などにつきましては、野村アセットマネジメントホームページをご覧ください。

当サイトについて

- 当サイトは、ファンドのご紹介を目的として野村アセットマネジメントが作成したご参考情報です。

- 当サイトは、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- 当サイト中の記載内容、数値、図表等については、当サイト作成時のものであり、事前の連絡なしに変更されることがあります。

- 当サイト中のいかなる内容も将来の投資収益を示唆あるいは保証するものではありません。

ご留意事項

ファンドは、元金が保証されているものではありません。

ファンドに生じた利益および損失は、すべて受益者に帰属します。

金融商品取引所等における取引の停止等、その他やむを得ない事情があるときは、ご購入、ご換金の各お申込みの受付を中止すること、および既に受付けたご購入、ご換金の各お申込みの受付を取消すことがあります。

投資信託は金融機関の預金と異なり、元本は保証されていません。

投資信託は預金保険の対象ではありません。また、登録金融機関が取り扱う投資信託は、投資者保護基金制度が適用されません。

ファンドの分配金は投資信託説明書(交付目論見書)記載の「分配の方針」に基づいて委託会社が決定しますが、委託会社の判断により分配を行なわない場合もあります。また、将来の分配金の支払いおよびその金額について示唆、保証するものではありません。

お申込みにあたっては、販売会社よりお渡しする投資信託説明書(交付目論見書)の内容を必ずご確認のうえ、ご自身でご判断ください。

投資信託を始めてみようかな。

でも、投資のタイミングも分からないし…