![]()

![]()

政府が「資産運用立国」を掲げ、資本市場の活性化が急務となる中、機関投資家にはエンゲージメントを通じて企業価値向上を後押しすることが強く求められています。しかし、時価総額の小さい中小型や特定のセクターに属する企業からは、機関投資家との対話機会が限られるといった声が聞かれます。こうした問題意識のもと、野村アセットマネジメントは2026年2月2日、CEO兼代表取締役社長の小池広靖がホストとなり、グロース市場とプライム市場から4社の上場企業経営者を招いた座談会を開催。資本市場が抱える構造的な課題からIR活動のあり方まで、各社のトップが語り合いました。(なお役職名は対談日現在で表示しています。)

小池 本日はお集まりいただき、ありがとうございます。昨今、資産運用業界への注目の高まりとともに、機関投資家の役割やエンゲージメントのあり方が厳しく問われています。政府が推進する「資産運用立国」政策の中核には、機関投資家が上場企業の経営者と建設的な対話を行い、企業価値、すなわち時価総額の向上に貢献し、そのリターンが最終投資家である国民に還元されるという好循環を創り出すことが据えられています。我々は“Project BRIDGE(プロジェクトブリッジ)”と称して、エンゲージメント活動を通じた、市場評価と日本企業が本来持つ実力のギャップを埋める活動に取り組んでいます。その一環として、 このCEOエンゲージメントの取り組みを続けています 。私が自ら事業会社のCEOと直接対談し、事業戦略や資本政策、株価に対する考えなどについてお話を伺い、その内容をウェブサイトで発信することで、エンゲージメントの質を高めようとしています。

同時に、私は東京証券取引所の市場改革に関するフォローアップ会議のメンバーとして議論に参加していますが、その中で強く感じている課題があります。それは、PBR1倍割れ解消に取り組む企業や、グロース市場に上場する成長企業の中に、機関投資家との対話機会が少ないと感じている方々が多いという状況です。機関投資家側にも、グロース市場は流動性が低いから投資しづらいといった、ある種の「買わない理由」が背景に存在しています。

しかし、日本の株式市場を活性化させ、皆様のような企業が成長し、時価総額を高めていくことは、日本経済全体にとって不可欠です。どうすればその道筋を描けるのか。我々だけで考えていても答えは限定的です。本日は皆様から忌憚のないご意見をいただき、共に課題解決の糸口を探り、その議論を広く社会に発信していきたいと考えています。

まずは皆様の会社について、ご紹介いただけますでしょうか。

梢 株式会社アールプランナーの梢です。当社は名古屋を本社とし、東京にも進出している住宅不動産会社です。2021年2月に上場し、5年が経ちました。事業の根幹にあるのは「ALL SATISFACTION」、すなわち「住まいを通じてすべての人に満足を提供する」という理念です。

私と会長は大手ハウスメーカーの出身ですが、そこでは実現できなかったことをやろうと会社を立ち上げました。大手の多くは富裕層向けのビジネスにシフトしていきましたが、我々は一般の方々に、大手ハウスメーカーのような高いデザイン性・性能を持つ住宅を、約3割安い価格で提供することを目指しています。

当社の強みは3つあります。1つ目は、デザイン・性能・価格のバランスが取れた、コストパフォーマンスの高い住宅の商品力です。2つ目は、デジタルマーケティングを駆使した集客力です。InstagramやTikTokなどのSNSを活用した動画マーケティングで、問い合わせの約8割がWeb経由です。3つ目は、注文住宅、分譲住宅、そして土地情報をワンストップで提供できるプラットフォームとしての営業力です。

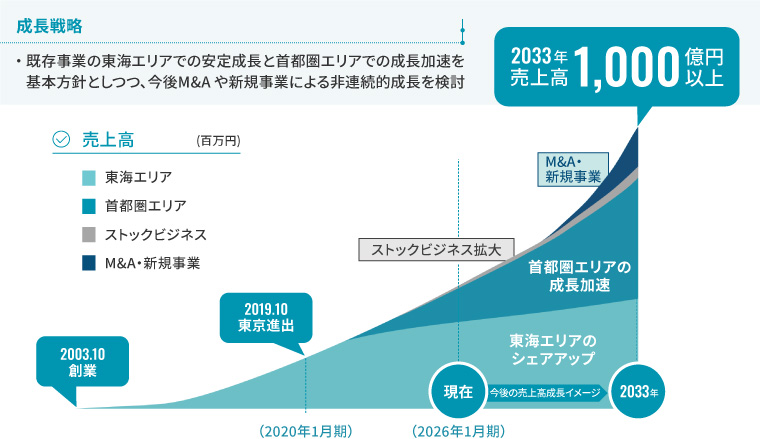

成長戦略の核は、首都圏エリアでの事業加速です。首都圏の戸建てマーケットは非常に大きく、特に分譲住宅市場に我々の高品質な商品を投入することで、さらなる成長を目指します。2033年には売上高1,000億円、さらにはプライム市場への挑戦、時価総額も1,000億円を達成するという大きな目標を掲げています。

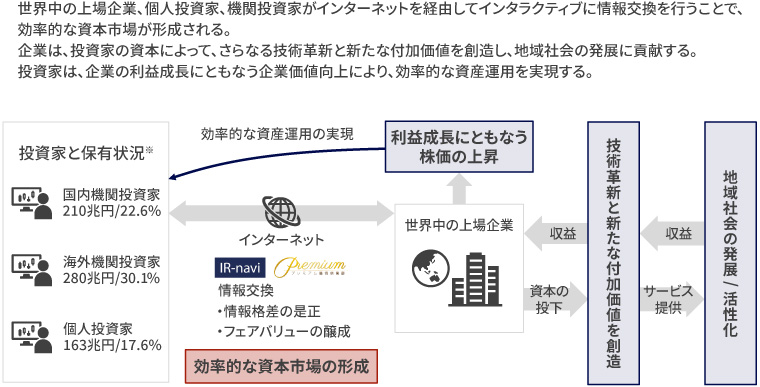

杉本 ウィルズの杉本です。当社の理念は創業以来「MAXIMIZE CORPORATE VALUE」です。これは自社のことではなく、クライアントである上場企業の企業価値、つまり時価総額の最大化を指します。現在、約500社の上場企業とお取引をさせていただいています。

企業価値向上の鍵は「株主ポートフォリオ」にあると考えています。国内機関投資家、海外機関投資家、そして個人投資家。この3つの投資主体にいかにマーケティングを行い、強固な株主構成を築くか。そのためのエンゲージメントを、インターネットを通じてデジタルで支援し、資本市場にコミュニケーション革命を起こすことが我々のコンセプトです。

事業の柱は3つあります。1つ目は、個人投資家向けエンゲージメントを強化する「プレミアム優待倶楽部」。株主優待をデジタルポイントで提供するプラットフォームで、流動性向上や株価への好影響を目的に、現在約110社に導入いただいています。最近では、大手の航空会社や食品会社が、数十万人に及ぶ個人株主とのエンゲージメントをDX化する目的で活用されています。

2つ目は、機関投資家と発行体を結ぶ「IR-navi」です。国内外約10万名のファンドマネージャーやアナリストのデータベースを搭載し、大手のエレクトロニクス企業など、グローバルにIRを展開する企業に利用されています。3つ目は、統合報告書の制作などを手掛ける「サステナビリティソリューション」です。非財務情報の開示が重要視される中で、国内トップクラスのシェアを保持しています。

山口 三菱製鋼の山口です。当社は1904年に日本最古のばねメーカーとして創業し、今年で120年を超えました。当時、ばねの素材はスウェーデンからの輸入に頼らざるを得ず、「ないものは自分たちで作ろう」という精神で特殊鋼事業を始めたのが当社の原点です。

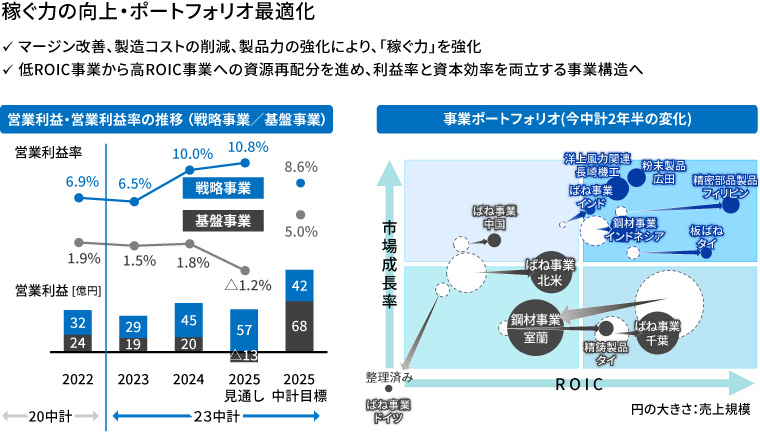

この「ばね」と「特殊鋼鋼材」が当社の基盤事業であり、売上高約1,700億円のうち1,400億円を占めています。しかし、ご存知の通り、鋼材事業は市況の変動が激しく、業績のボラティリティが高いことが長年の課題でした。また、ばね事業もグローバル化を進める中で海外展開に苦戦し、近年はROIC(投下資本利益率)経営を導入し、低採算事業からの撤退など事業再編を進めています。

一方で、将来の成長を担う「戦略事業」にも注力しています。精密ばね応用製品や、3Dプリンターやスマートフォン向けインダクターなどに使われる金属粉末を製造する素形材事業、そして機器装置事業です。特に機器装置事業では、洋上風力をはじめとして防衛関連、リサイクル関連で受注が好調で、30年ぶりに国内に新工場を建設する計画も進めています。

基盤事業の収益性を安定させつつ、これら戦略事業の利益比率を高めていくことで、業績のボラティリティを抑え、持続的な成長を目指しています。

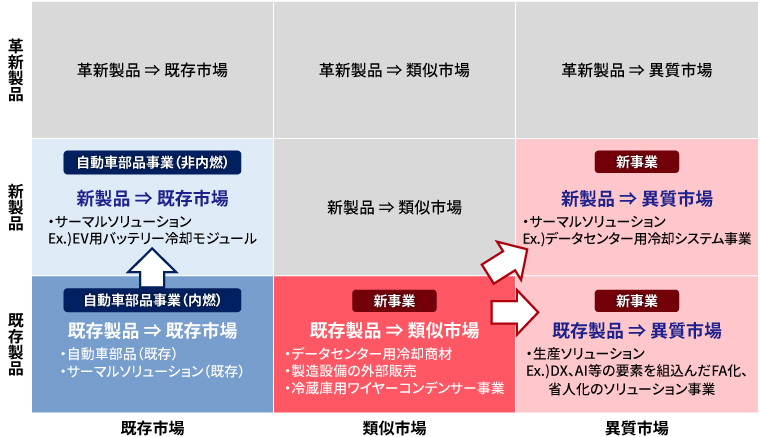

竹田 三桜工業の竹田です。当社は1939年創業の自動車部品メーカーで、設立当初は戦闘機の部品を主に製造していました。戦後、様々な事業を模索する中で配管製造技術を確立し、1960年代から自動車産業に参入しました。現在は、自動車の床下やエンジンルーム内を這うように張り巡らされる燃料やブレーキの配管を主力製品としており、グローバルシェアは当社推計で2位。世界で走る車の4〜5台に1台は、当社の製品が搭載されています。

特徴は、大手自動車メーカーの系列グループに属さない独立系であることです。そのため、日系のみならずドイツ系、米国デトロイト系と、世界中の自動車メーカーとお取引があります。製品の特性上、輸送効率が悪いため、お客様の工場のそばに我々も拠点を設け、顧客密着のビジネスモデルでグローバル展開を進めてきました。

2021年に中期経営方針を発表し、「第三の創業」に向けた2つの変革を掲げています。1つは、既存事業から新事業への事業ポートフォリオの変革です。現在売上の大部分を占める自動車部品事業への依存から脱却し、2030年度には新事業比率を2割強まで引き上げます。もう1つは、内燃から非内燃という既存事業内での変革です。ガソリンなど内燃機関に依存した製品から、EVのバッテリーやモーターを冷却するサーマル関連など、非内燃機関向けの製品比率を高めていきます。

新事業の柱として注力しているのが、AIデータセンター向けの冷却システム事業です。スーパーコンピュータ「富岳」の冷却システムを手掛けた実績を足掛かりに、国内外のデータセンター事業者への拡販を図っています。自動車業界で培った「漏れない」技術と品質保証力を武器に、新たな成長軌道を描こうとしています。

小池 ありがとうございます。各社のユニークな取組みがよく分かりました。ここからは、皆様が日頃感じている課題についてお伺いします。まずはグロース市場のお二方からお願いします。梢社長は株価やIR、機関投資家とのコミュニケーションについて、お困りのことはありますか。

梢 ここ最近、業績がV字回復し、株価も上がってきているのですが、PERが住宅・不動産業界の平均と比べて低い、という点が長年の課題です。ずっとPER6~7倍台で推移していますが、グロース市場の不動産業界の平均PERは15倍近くあります。

個人投資家向けのIR活動は積極的に行っていますが、PERが上昇しないのはグロース市場ということ以上に、住宅・不動産業界自体が低く見られる投資家の先入観があるのかもしれません。

特に、機関投資家との接点をどう増やすか。現状は1 on1(ワンオンワン)ミーティングの依頼があって始めてミーティングを持ちますが、こちらから積極的にアプローチできる機会があればと感じています。やはり株価を動かすのは機関投資家だと考えていますので、我々の知名度を上げ、対話の機会を増やしていくことが喫緊の課題です。

小池 事業の説明を伺うと、インフレによる大手ハウスメーカーの値上げで、より価格を抑えた住宅を求める層が御社のマーケットに流れ込んでいるという、非常に面白い局面にあると感じます。その成長ストーリーが伝われば、評価も変わってくるのではないでしょうか。

梢 機関投資家からも「面白い」と言われますが、もっと多くの方と対話する機会が必要です。時価総額1,000億円という目標も、そのロジックやプロセスをしっかり構築し、対外的に発信していくことで、皆様の評価を得られるようにしていきたいと思います。

小池 杉本社長はいかがでしょうか。企業を支援する立場であり、ご自身の会社、そしてグロース市場全体が抱える課題を俯瞰的に見ていらっしゃると思います。

杉本 弊社のことで言えば、「紺屋の白袴」で、機関投資家向けIR活動は積極的にやっていません。その背景には、現在の時価総額や流動性を考えると、機関投資家向けIRをやっても時間の無駄になるとの私の考えがあります。

マクロな視点でグロース市場の問題は構造的な課題が根深いと言えます。例えば、当社の「IR-navi」に登録されている国内の公募投信2,000本のうち、中小型株ファンドは100本か200本あるかどうかです。グロース市場は時価総額100億円以下の企業が8割を占める中で、機関投資家のお金が流れ込む土壌が圧倒的に不足しています。この構造が変わらない限り、グロース市場の企業が評価されるのは極めて難しいのが実情です。

そうなると、アプローチできるのは個人投資家セクターしかありません。そして個人投資家に最も響くのは、やはり「実弾」、つまり利回りです。そうなると配当利回りが平均2%程度の日本株より、4%、5%と高い利回りを提供する外国株に個人のお金が流れるのは当然です。我々の「プレミアム優待倶楽部」は、配当に加えて優待ポイントで高い利回りを設計することで、個人投資家の買いを喚起する仕組みです。IRの本質は事業内容への理解にあることは理解していますが、多くの中小企業の現実的な選択肢はここにあると思います。

小池 機関投資家はグロース市場に投資しないのではなく、「できない」という現実があります。我々にはアセットオーナーに対する説明責任があり、流動性を担保するだけの確固とした理由付けがなければお預かりした大切な資金を投じることはできません。このボトルネックを解消しなければ、日本の株式市場の未来はないという危機感を共有しています。その中で、グロース市場の経営者は、やはりプライム市場を目指すことが1つの目標になるのでしょうか。

梢 そうですね。やはり「プライム=東証一部」というイメージは根強いですし、日経平均株価が上がってもグロース指数だけが下がるという経験もしてきました。プライム市場には様々な恩恵があるのだろうと捉えています。

杉本 グロース市場約600社のうち、時価総額500億円を超えているのは30社程度です。グロース市場の中で成長を続け、時価総額を上げていくには、EPS(1株当たり利益)が倍々で成長し続けるくらいのパフォーマンスが求められます。その高いハードルを越えるより、現行ルールの中でプライム市場への移行を目指すほうが、より現実的な戦略だと考えられます。プライム市場に行けば、インデックスファンドを通じた買いも期待でき、時価総額の底上げにつながります。

小池 グロース銘柄のまま成長し続けるという市場コンセプトとは裏腹に、上場企業にとってはプライムへの移行が魅力的に映る。これもまた、グロース市場が抱える1つの現実ということですね。

小池 では次に、プライム市場に上場されているお二方にお伺いします。三菱製鋼は資本コストや株価を意識した経営を強く打ち出されていますが、山口社長は現状の課題をどう捉えていますか。

山口 PBR1倍以上というのは、上場している以上、最低限達成すべき責務だと考えています。我々がこの目標を打ち出したときはPBRが0.5倍程度でしたから、ここに全力を注ぐためROIC経営に舵を切りました。

しかし、直近の最大の課題は「TOPIX(東証株価指数)残留」です。非常に厳しい状況と言わざるを得ません。これを達成するためには、やはりROE(自己資本利益率)を安定的に8%以上出すことが必要です。しかし、基盤事業である国内鋼材事業が、需要の変動や国際競争の激化などから、業績のボラティリティが高いことが大きな足かせとなっています。そのため、現在の中期経営計画では、基盤事業以外の戦略事業(精密ばね、金属粉末、機器装置等)の利益比率を高めることに注力してきました。実際に戦略事業の利益が基盤事業を上回るところまできています。2026年度から始まる次期中期経営計画では収益力の強化とともに、当社の「不確実性の解消」も進めます。戦略事業の育成で、将来を支える重点事業を確立させ、特に景況感に大きく左右される国内鋼材事業だけに頼らないレジリエントな収益基盤を構築することが必要です。事業ポートフォリオ改革にさらにドライブをかけ、企業価値向上につなげたいと考えています。

ただ、我々も機関投資家との対話の機会が増えないという課題に直面しています。知名度や時価総額が足りないから投資対象として興味を持てないのかもしれません。

小池 開示資料を拝見すると、ROICや事業ポートフォリオの分析など、非常に詳細な情報発信をされています。投資家の反応はいかがですか。

山口 機関投資家との対話の中で、「こういう切り口で見せてはどうか」といったアドバイスをいただきながら、資料をブラッシュアップしてきました。対話を通じて発信内容を磨いていくという好循環が生まれています。ただ、この内容が個人も含めすべての投資家に分かりやすいかというと、業界固有の用語や成長ストーリーの確からしさの伝え方などに、なお分かりにくい部分が残っていると認識しており、まだ改善の余地はあると思います。次期中期経営計画では、今までの事業の成長ストーリーだけではなく、パーパスを打ち出すことも検討しています。また、インドネシア拠点で駐在員と現地スタッフが一体となって製造効率を高めるなどのプロセス改善を進めた際に人材の成長が企業の成長につながると実感しました。人的資本投資などの視点も重要ではないかと思います。

小池 三桜工業の竹田社長はいかがでしょうか。

竹田 三菱製鋼さんと非常に似た悩みを抱えています。TOPIX残留も重要な経営課題の一つですし、根本的には株価を上げなければなりません。我々も「輸送用機器」というセクターで見られている限り、成長産業とは見なされにくい。エクイティストーリーを分かりやすく描き、それを裏付ける業績を出し続けるという、自助努力が不可欠だと考えています。

既存の自動車部品事業では、競合の撤退が進み、市場が寡占化する中、顧客に必要とされる限り最後まで撤退しない「サンオー・ラストマン・スタンディング戦略」という当社独自の残存者利益獲得戦略でキャッシュを稼ぎ、それを新事業に投資するという方針を打ち出しています。しかし、投資家からは「両方ともできるのか」と疑念を持たれがちです。この2つの考え方がコンフリクトしているように見られることもあります。当社としては、早期のキャッシュ化を着実に進め、創出したキャッシュをこれまで以上に新規事業へ投資していく方針です。

また、国内だけでなく、海外の機関投資家との対話の機会も増やしたいと考えています。旧態依然とした思考から脱却して、ガバナンスもオペレーションもグローバルスタンダードに合わせていかなければ、世界では戦えません。その点で、海外投資家の皆様からのフィードバックは非常に有益だと考えています。

小池 皆様に共通する課題として、アナリストのカバレッジが限定的であるといった問題があるように思います。特にグロース市場では、上場時に主幹事証券のアナリストがレポートを書いても、その後はカバーが外れてしまうケースが少なくありません。

梢 はい、アナリストの方との接点はほとんどありません。レポートが出ることもないですね。

杉本 弊社も同様です。この問題は業界全体の課題であり、我々は「スポンサード・リサーチ」事業を強化していこうと考えています。これは、発行体自身が費用を負担し、第三者であるIR会社などが客観的な分析レポートを作成・発信する仕組みです。セルサイドのアナリストが減少する中で、企業情報を投資家に届けるための新しい選択肢になり得ると考えています。

小池 アナリストレポートがないと、機関投資家が投資を検討する最初のきっかけすら掴めない、という側面があります。私が日本証券アナリスト協会の会長を務めていた際も、このカバレッジ不足が大きな議題でした。投資銀行部門がコスト削減のためにリサーチ部門を縮小してきた歴史的経緯もあり、根深い問題です。 また、IR体制についてもお伺いしたいのですが、皆様の会社では専任の担当者は何名いらっしゃるのでしょうか。

梢 CFOと担当者の2名です。

杉本 自社のIR対応は、CFOとIRオフィサー、そして私の3名です。

山口 IR部門としては4名のほか、経営企画部門とも密に連携しています。

竹田 専任で4、5名ですね。

小池 やはり人員の問題も大きいですね。特にグロース市場の企業からは、IR担当者がいない、育てられないという声をよく聞きます。

杉本 我々のクライアントからも「誰か良い人材はいないか」と相談されることは非常に多いです。IRを担える人材が、市場全体で不足しているのだと思います。

小池 本日は貴重なお話をありがとうございました。皆様の課題意識がひしひしと伝わってきました。先日、中東の政府系ファンドと話をしましたが、日本株への投資先としてグロースやスモールキャップへの関心は非常に高いのです。しかし、彼らにとって数百億円規模のファンドは小さすぎて、「それなら米国のナスダックに行く」となってしまう。海外の大きな資金が、日本の成長企業に十分に届いていないのはとても残念であり、この現状をなんとか打破しなければ、日本の資本市場の未来はありません。

本日いただいた皆様の生の声は、私が参加している東証の市場改革フォローアップ会議の場でもしっかりと共有させていただきます。そして、今日のこの対話を一過性のものとせず、今後も皆様の取り組みの進捗を伺ったり、我々が考える新たな施策についてご相談させていただいたりと、継続的なコミュニケーションの機会にさせていただければ幸いです。企業と投資家が対話を重ね、知恵を出し合うことでしか、この国の資本市場は前に進めない。本日の議論が、その大きな一歩となることを確信しています。本日は誠にありがとうございました。

この記事は、投資勧誘を目的としたものではなく、特定の銘柄の売買などの推奨や価格などの上昇または下落を示唆するものではありません。

(掲載日:2026年4月24日)