社会的価値を生み出すインパクト投資

コラム第5回│

「投資リターン」と「社会的インパクト(社会的価値)」の関係を考える

「インパクト投資」では、「社会的インパクト(社会的価値)」をどのように定義して、どのように計測・評価を行なうかが重要であるとお伝えしてきました。今回は、従来のファイナンス理論における「リスク」「リターン」(便宜的に「投資リターン」とします)と「社会的インパクト」の関係について考えてみます。

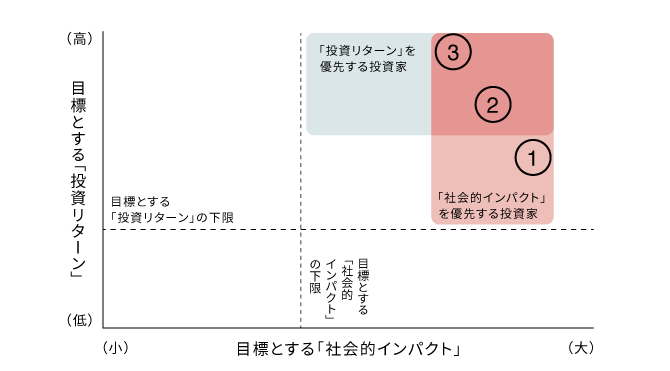

「インパクト投資」を行なう投資家の特性を考えた場合、ポートフォリオ構築に関して以下3つのケースが考えられます。それぞれ、①当初から「社会的インパクト」の創出を中心的な目的とする投資家のケース、②通常の投資枠に加えて新たな投資枠を設定し、その枠内で「社会的インパクト」を創出するポートフォリオを構築するケース、③既存の投資枠内において、「社会的インパクト」を創出するポートフォリオへ配分を変更するケースです。

インパクト投資家の種類

①「当初から「社会的インパクト」の創出を中心的な目的とする投資家」のケースを考えてみましょう。これは、特定の投資哲学などを背景に「社会的インパクト」の創出を中心とするポートフォリオ構築やファンドへの投資を行なうというものです。環境改善に貢献する企業を中心とするファンドへ投資を行なう個人投資家や、個人の哲学が色濃く打ち出されるファミリー財団の投資、または宗教的な背景を有する投資家などが考えられます。ここでは、「投資リターン」よりも「社会的インパクト」の創出が中心的な目的となるため、想定される投資リターンはそれ程大きくはないとも考えられます。

②「既存の投資枠への追加」のケースはどうでしょうか。新たな投資枠を設定して、その枠内で「社会的インパクト」を創出するポートフォリオを構築する機関投資家などが考えられます。このケースでも、追加的にポートフォリオ枠を設定して投資を行なうという観点からすると、「社会的インパクト」の創出が中心的な目的となっているように見えます。ただし、既存の投資ポートフォリオによる「投資リターン」が明らかになっており、その比較で「インパクト投資」で想定される「投資リターン」の低下が許容されるか、という点も議論になるかもしれません。

最後に、③「既存の投資枠内における配分変更」のケースについて考えてみましょう。投資枠全体での「投資リターン」が事前に想定されているポートフォリオであれば、一部資金の配分が変更される場合であっても、目標値とされる「投資リターン」水準と「社会的インパクト」の創出程度との間におけるバランスについて、議論が必要になると考えられます。

「インパクト投資」を行なう上では、こうした投資家の特性を背景とした「投資リターン」と「社会的インパクト」の創出についての関係を、より明確にしておく必要があるでしょう。なぜなら、投資資金の性質や投資家の特性により、追求するインパクト投資の戦略が異なるからです。具体的には、「社会的インパクト」創出の程度、「投資リターン」と「社会的インパクト」のどちらを優先するか、また「社会的インパクト」の創出の程度と投資リターンの低下をどの程度許容できるかなどを、想定しておく必要があるということです。

前述した既存の投資枠に追加する場合(ケース②)や、配分を変更する場合(ケース③)であれば、想定している「投資リターン」を土台として、「社会的インパクト」の創出を追加的に明示できるポートフォリオの構築が可能となるでしょう。また、様々な範囲で「社会的インパクト」を生み出す企業を組み合わせることは、通常の投資理論の観点での分散投資に通じる考え方ともいえます。

一方で、想定していた「投資リターン」が未達となったものの、「アウトカム(成果)」(ご参照:第3回コラム)の累積的な効果である「社会的インパクト」の創出に成功するケースも考えられますし、「投資リターン」が市場平均を大きく上回るだけでなく、創出された「社会的インパクト」も想定以上の結果をもたらす場合もあり得ます。それ以外に、「社会的インパクト」の創出にはポートフォリオの保有期間が長期に渡る必要があるため、「投資リターン」との関係から投資期間についても検討する必要があります。

このように、従来の投資の上に「社会的インパクト」という軸を加えることにより、投資資金の特性、「投資リターン」の水準や「社会的インパクト」の創出、それらのバランスを考えることは、ポートフォリオの構築を通じて持続的な社会を目指す上で重要なポイントになると考えられます。