50代向け!NISAを活用した

ライフプランニング&シミュレーション

NISA(少額投資非課税制度)とは、投資した商品が値上がりした場合の利益(譲渡益)や配当金・分配金が非課税となる制度です。

50代は老後資金について具体的に考え始める方も増えてくる年代。そこで、50代がNISAを上手に活用するために押さえておきたいポイントや、具体的な活用方法をご紹介します。

- NISAについて

分かりやすく解説しています。 -

2024年以降のNISAについて

50代がNISAを活用する時に押さえておきたいポイント

POINT① 非課税保有期間が無期限

NISAの非課税保有期間は無期限となっているため、生涯を通してNISAを活用した資産運用が実現できます。人生100年時代を迎え、定年退職までに老後資金を準備しなければならないと考えている方も、下記のように資産を「お金の使い道」や「お金を使うまでの期間」によって整理することで、思いのほか長期で運用できることに気がつくかもしれません。

| 使うお金 | 直近の生活費や、病気や怪我などのトラブルに備えるお金です。必要になったらすぐに引き出せるよう預貯金などに置いて準備しておきましょう。 |

|---|---|

| 安定的に増やすお金 | リフォームや車の買い替えなど、使い道が決まっているお金です。その時期に合わせて、定期預金・個人向け国債などの運用方法を検討するのも1つです。 |

| 積極的に増やすお金 | 10年、20年先の生活費や用途が決まっていない預貯金など、当面使う予定がないお金です。株式・債券・投資信託などの収益性がある金融商品を活用して、長期的に資産運用をしていきましょう。 |

POINT② 売却すれば繰り返し使える非課税保有限度額を有効活用

NISAの非課税保有限度額は1,800万円ですが、途中売却した場合には、翌年以降に枠の再利用が可能です。例えば10年後に、計1,800万円分投資した資金を老後のリフォームや車の買い替えのために一部売却すれば、売却して空いた枠を使い、また次の目標に向かって投資することができます。長期的な目線でライフプランを立て、夢や目標に向かってNISAで生涯投資を続けていきましょう。

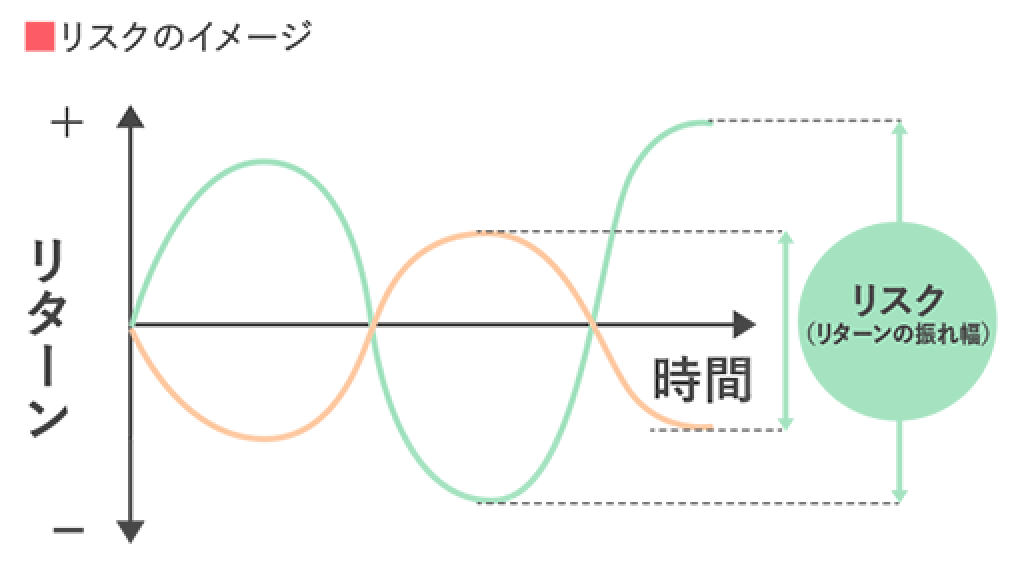

POINT③ まとまった資金も積立投資でリスクをコントロール

50代になると、お子さんが手を離れてお金に余裕が出てきた方や、退職金の運用方法を考え始めている方もいらっしゃると思います。ある程度まとまった資金をリスクを抑えて運用する方法として、「期間を区切った積立投資」があります。例えば、現在300万円の投資資金のある方が、12ヵ月間で毎月25万円ずつ、もしくは24ヵ月間で毎月12.5万円ずつなど、期間を区切った積立投資を行なえば、時間分散によるリスクの低減効果が期待できます。

投資においてリスクとは、「危険=損をする」という意味ではなく、「リターンの振れ幅」のことを指します。

*上記はイメージ図であり、実際の値動き等を示すものではありません。

資産運用のプロがプランニング!NISAの活用方法

ここでは、資産運用のプロである野村アセットマネジメントの同年代の社員が、自分ごと化してプランニングしたNISAの活用方法をご紹介します。ご自身のプランの参考にしてみてはいかがでしょうか。

50代社員のNISA活用プラン

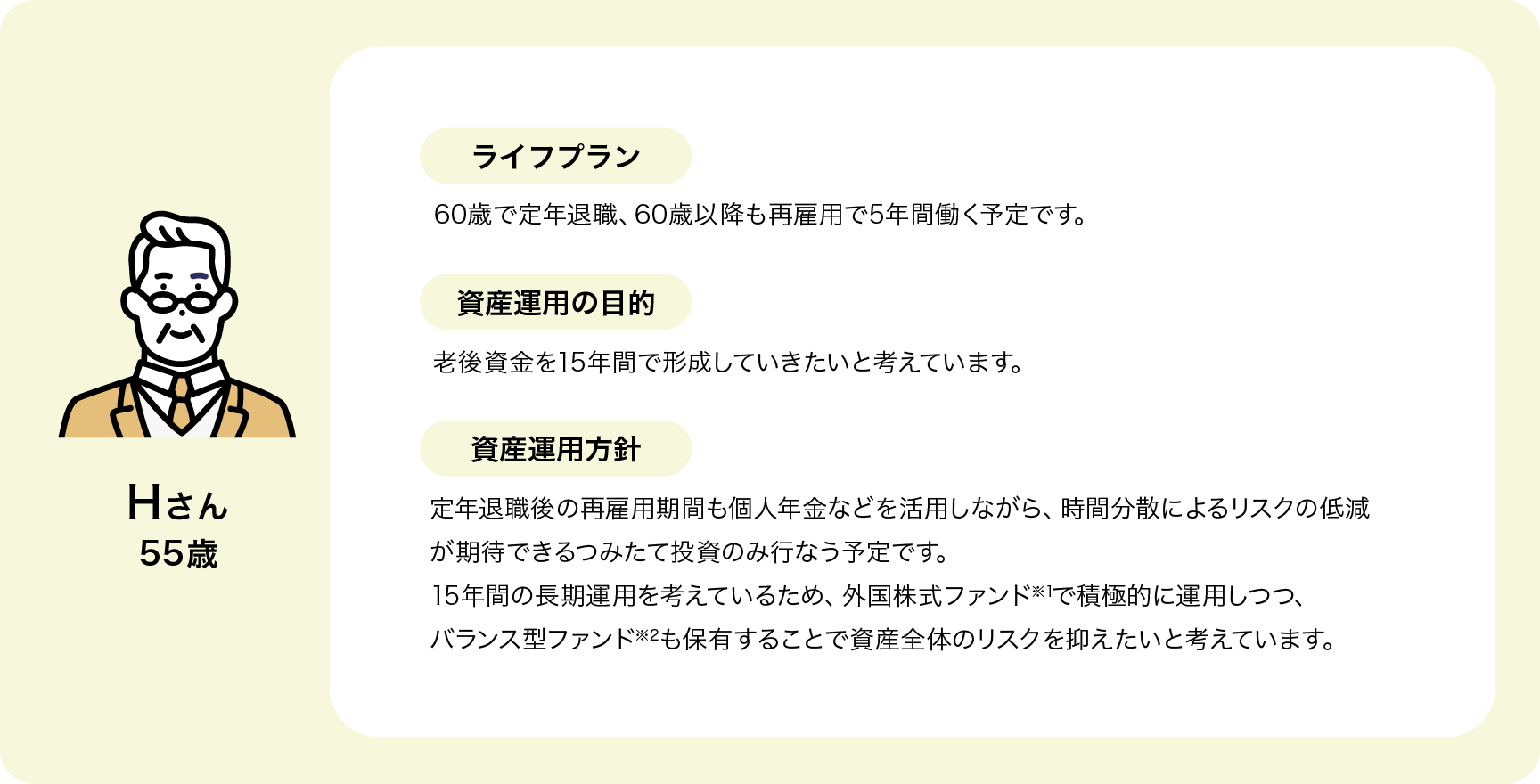

【Hさんの資産運用プラン】

| ライフイベント、 主な支出 |

つみたて投資枠 | 成長投資枠 | 売却額 | |

|---|---|---|---|---|

| 55~69歳 | 定年退職 | 外国株式ファンド※1に毎月末5万円、 バランス型ファンド※2に毎月末5万円投資 |

― | 具体的な予定はなし |

※1外国株式ファンド:MSCI-KOKUSAI指数(配当込み・円ベース・為替ヘッジなし)

※2バランス型ファンド:年金積立金管理運用独立行政法人の基本となる資産構成割合を例として、国内株式ファンド、外国株式ファンド、国内債券ファンド、外国債券ファンドの4つの資産を1/4ずつの割合で、各資産の月間リターンを基に毎月リバランス(相場変動などにより変化した投資比率を調整し、1/4ずつの割合を維持)を行なったものとして、野村アセットマネジメントが独自に計算。

*上記は、あくまでも個人のプランニング例であり、会社としての統一的見解として記載しているものではありません。

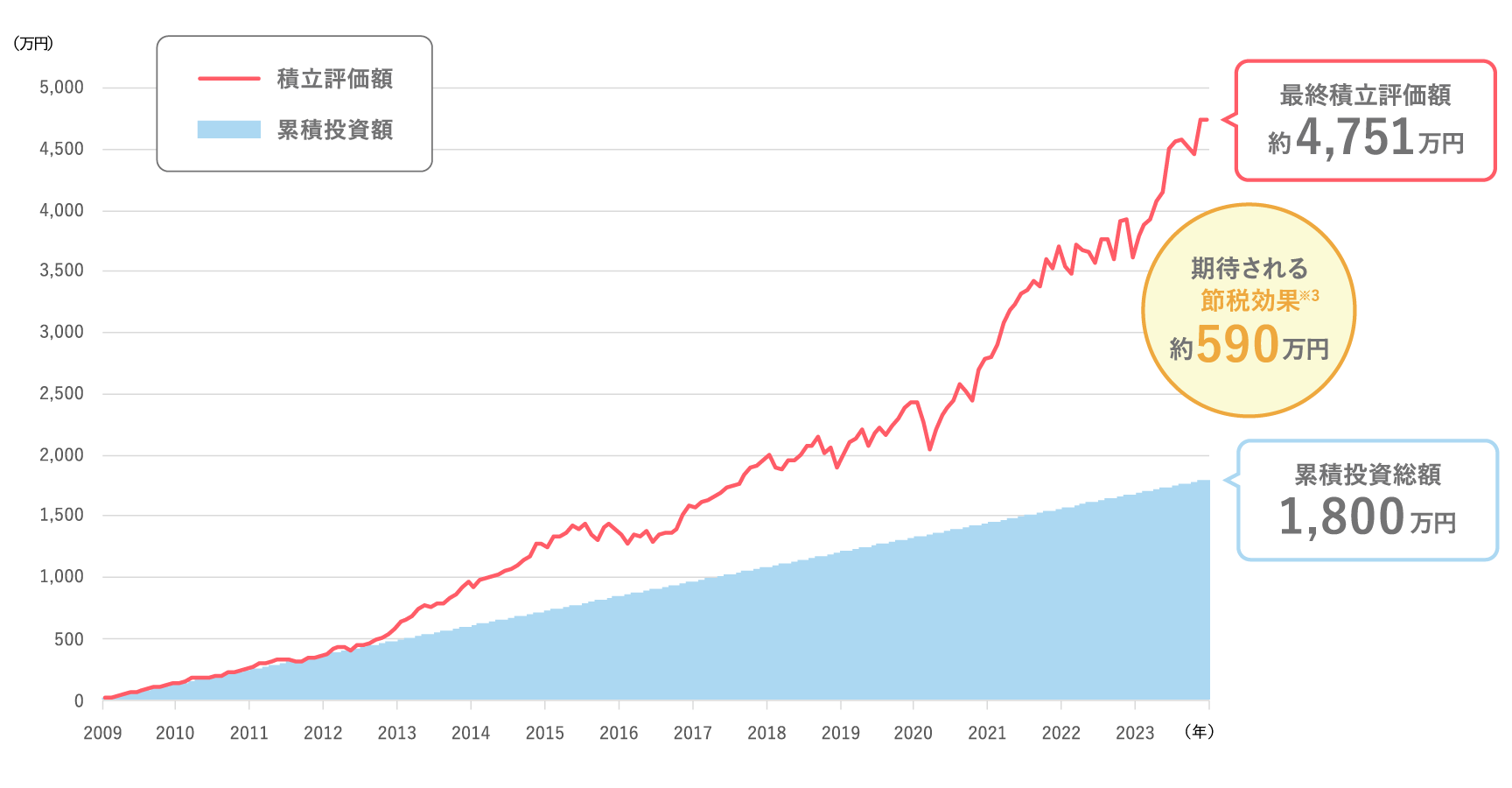

Hさんの資産運用シミュレーション

(2009年1月末~2023年12月末)

シミュレーションであり、将来の投資成果を示唆あるいは保証するものではありません。算出過程で取引コスト等は考慮しておりません。市場指数そのものに投資することはできません。ファンドの運用実績ではありません。

(期間)55歳誕生月の月末~70歳誕生月の前月末

(使用した指数)「国内株式ファンド」 TOPIX (配当込み)、「外国株式ファンド」 MSCI-KOKUSAI指数 (配当込み・円ベース・為替ヘッジなし)、「国内債券ファンド」 NOMURA-BPI総合、「外国債券ファンド」 FTSE世界国債インデックス(除く日本、ヘッジなし・円ベース)

※3通常、運用益に対して20%の税金が課税される前提で計算しています。

(出所)ブルームバーグのデータを基に野村アセットマネジメント作成

Hさんのプランを実践すると、過去のデータではありますが、約4,751万円の資産を形成することができました。Hさんのプランであれば、退職後も長期的な目線で積立投資を継続し、効果的に資産を成長させることができそうです。またNISA口座で運用することで、約2,951万円の運用益が非課税となり、約590万円もの節税効果※3が期待できます。

Hさんの資産運用のこだわり

- 長期的な目線で運用プランを立てる

- 積立投資を長期間継続

- 定年退職後も個人年金などの収入を活用

50代の資産運用 よくある質問

Q1. 資産運用するための資金がなくて困っています。

無理なく資産運用することを心がけましょう。60代での定年退職を予定されている方は、50代のうちは無理せず、60代から退職金の一部で運用を開始することも選択肢の1つです。今は人生100年時代といわれており、老後を何歳からと捉えるかによって、60歳から資産運用を開始しても、十分な時間を確保できる可能性もあります。また、「POINT① 非課税保有期間が無期限」で解説した、お金の時間軸を整理することで、資産運用に回せる資金が見えてくるかもしれません。

Q2. 子供や孫に、財産贈与を考えています。

NISAを利用できる方は18歳以上となります。贈与する相手が成人の場合は、お子さんやお孫さんの口座に現金を入金するだけではなく、その口座から毎月の引き落としで、投資信託を買い付けるという方法があります。ただし、この方法の注意点として、NISA口座は同一年において1人1口座までとなり、年間投資枠に上限があり、非課税保有限度額が設定されているため、お子さんやお孫さんとプランを立てて進める必要があります。一緒にプランを立てていくことで、資産だけではなく、運用哲学という目には見えない財産も受け継ぐことができるかもしれません。

- 積立投資を活用して教育資金を準備し、お子さんの成人後は贈与を行なうプランをご紹介します。

-

家族のためのお金の話 親子リレープラン

- 「贈与制度」と「積立投資」を活用し、孫に資産を受け継ぐ方法を動画でわかりやすくご説明します。

-

家族のためのお金の話 孫への贈与リレープラン

贈与する相手が未成年の場合は、将来の教育資金を積立投資で準備しておくことも効果的です。その後、教育資金が残った場合などは、お子さんやお孫さんが成人された後に資産を受け継ぐこともできます。だだし、親名義(祖父母名義)のNISA口座をそのまま子供(孫)名義のNISA口座へ移管することはできず、一度課税口座に移管されますので、あらかじめ注意が必要です。※4

※42024年1月現在の税制等を基に作成しておりますので、将来の税制改正等により変更される場合があります。

Q3. NISAの始め方が分かりません。

任意の金融機関で口座を開設後、NISA口座開設の流れとなります。投資信託を購入する流れについては、コラム「投資信託を購入するまでのSTEP」でご紹介しています。手続きの詳細は、選択した金融機関へお問い合わせください。

NISA口座は同一年において、1人につき1口座の開設が可能です。また、一定の手続きを行なえば、年単位で金融機関を変更することもできます。

*NISA口座で既に上場株式等を購入している場合(再投資を含む)、その年は金融機関の変更ができません。金融機関によって、取扱う金融商品の種類、分配金再投資の取扱い等が異なります。詳しくは販売会社にお問合せください。

他にも分からないことがある方は、お悩み相談室へ!

- ご自身に合った商品やその組み合わせを選択するための考え方についてご紹介します。