株式投資のコツ

2022年9月

ファンドマネージャーに聞いてみた!

株式投資の基本は、安い時に買い、高い時に売るというシンプルなものですが、日々起こる出来事の中で、それを予測するのは難しいものです。資産運用のプロである運用の専門家「ファンドマネージャー」に、彼らが実践している「株式投資のコツ」をインタビューしていきます。みなさんの資産運用へ応用できるヒントがあるかもしれません。

投資信託は、複数の投資家から資金を集めて、運用の専門家が債券や株式などに投資・運用する金融商品です。ファンドマネージャーは、それぞれ担当の投資信託があり、運用方針に基づいて投資判断を行ないます。投資信託は1人で運用するのではなく、チームで運用することが一般的です。ファンドマネージャーは、担当する投資信託について投資計画の策定や投資先の最終判断を行なう最高責任者です。

今回答えてくれるのは…

日本株運用のプロ!

野村アセットマネジメント株式会社

運用部(株式グループ) チーフ・ポートフォリオマネージャー

福田 泰之

日本株運用調査26年(運用:19.5年、調査6.5年)

福田さんが担当するファンドのうち、最も純資産総額が大きい「ノムラ・ジャパン・オープン マザーファンド」の運用で実践されているコツを聞いていきます。

Q1.どのようにして投資先の企業を選定しているのでしょうか?

最初から非常に難しい質問ですね(笑)。

新規で何らかの銘柄に投資する場合、私は企業そのものの成長性より、株価から入るタイプです。株価が長期間低迷している企業を探し、その中でファンダメンタルズに変化が見られる企業をピックアップするといった流れ(注1)ですね。

(注1)このような投資方法は、一般には、「割安株投資」「バリュー株投資」などと呼ばれます。

企業の財務状況や業績状況を示す指標のこと。

投資の王道として一般的にイメージされるのは、「成長力のある若い企業に中長期に投資する」というものだと思います。

しかし、(世界全体の企業へ投資する場合と比べて)日本の場合、成長力のある若い企業の数自体が少ないので非常に限られてきてしまう。更に、そういった投資はリスクも大きい。

それよりは、既に成熟して成長力が落ちている企業からピックアップしていきたいと考えています。そういう企業は、昔からの優秀な人たちが多く在籍しているはずですから、底力があるはずなんです。成熟した企業が新しいビジネスやサービスで復活することに賭ける方が、私は投資が成功する確率が高いと思ってるんですよ。

もちろん、投資の王道のように、若い企業を選定するのも大切ですが…私は、投資対象はマザーズに上場しているような若い企業だけではなく、広いということを皆さんに知って頂きたいです。

具体的な選定方法を教えてください。

若い企業など、初めて調査する企業に関しては、自らの足で企業を直接訪問するなどして、情報を取りに行きます。

昔からある大企業の場合は、経験上ある程度その会社の収益構造など把握していますので、アナリストから得る情報を活用しながら選定しますね。

アナリストの仕事については、「調査のプロに聞いてみた!投資先企業の見つけ方(前編)」をご覧ください。

Q2.株式の売り時はどのように決めていますか?

買った理由が崩れるまでは持ち続け、買った理由が崩れたら売ると決めています。買った理由が崩れる時は、大体株価も下がった時です。人間というのは株価が下がると、「バリュエーションで見るとどうだろう?」など、自分の過去の行動を正当化し始める。そういった心理的なバイアスにかからないために、最初からこの考えで運用すると決めていますね。

逆に株価が上がっても、買った理由が崩れるまでは持ち続けます。以前、投資した銘柄が50倍まで上がった経験がありますが、チームのメンバーからは「上がる銘柄を見つけてくるよりも、50倍まで上がっていく過程で売らずに持ち続けられる方が難しい」と言われたこともありますね。

Q3.長期投資と短期売買の使い分けを教えてください。

長期と短期の定義にもよりますが、ヘッジファンドなどでよくあるのは、3ヵ月に1回決算が出ますので、3ヵ月後の決算を見据えて、買いや売りのポジション取って…そこで実現したら、ポジションを解消して利益確定するみたいなことを結構されていますよね。一方で、私の場合は半年~1年持つのが平均的です。もちろん、「Q2. 株式の売り時はどのように決めていますか?」でもお話しした通り、自分の買った理由が崩れてしまった場合は即座に売りますが。

数年~10年程度、一般投資家が同一の銘柄を長期保有することは現実的でしょうか?

私も25年ぐらいの運用経験がありますが、10年・20年と同じ理由で持ち続けられる企業ってなかなかないと思います。もちろん後付けで「この銘柄は10年間でこれだけ成長してきた」と言うことはできますが、事前に確信をもって分かる人は滅多にいないのではないでしょうか。

運用者としては、(過去の運用成績だけにとらわれず、定性的にみて)信用のおける運用会社やファンドマネージャーの投資信託を長期的に活用いただいた方がよいと思いますね。

Q4.日本株の魅力を教えてください。

特に日本人は、日本株に対して2つの先入観があると思います。

1つ目は、「日本の企業は成熟企業が多く、アメリカの企業と比較して成長力が劣っている」というもの。でも実際、アベノミクス以降で見ると、アメリカも日本も、企業の利益成長は同じ位なんですよね。だから常に劣っているわけではないと言うのが、まず第一のファクトです。

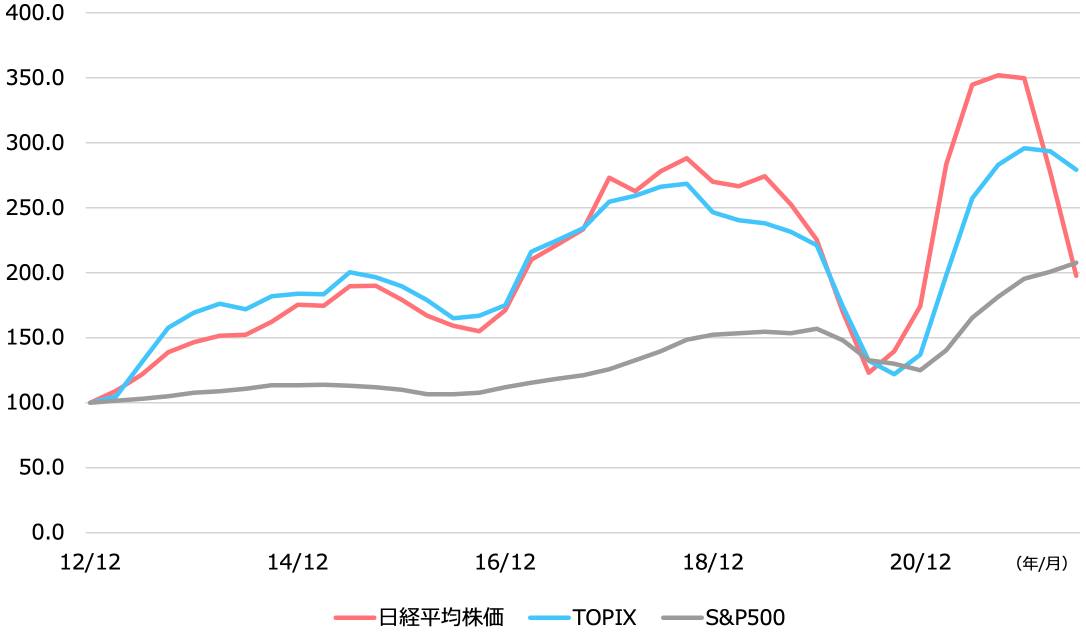

日経平均株価、TOPIX、S&P500のEPS(一株当たり当期純利益)推移

期間: 2012年12月末~2022年6月末、四半期

(注2)2012年12月末=100として指数化

(出所)Bloombergのデータを基に野村アセットマネジメント作成

2つ目は、「日本株というのはなんだかんだ言って、結局株価は上がらないよね」という先入観。

でも、アベノミクス以降は、日経平均とS&P500の上昇率っていうのは殆ど同じなんです。

アベノミクス以降の各株価指数の推移

| 2012/12/26 | 2022/9/13 | 上昇幅 | 上昇率 | |

|---|---|---|---|---|

| 日経平均株価 | 10230.36 | 28614.63 | 18384.27 | 179.7% |

| S&P500 | 1419.83 | 3932.69 | 2512.86 | 177.0% |

(出所)Bloombergのデータを基に野村アセットマネジメント作成

アベノミクス以降は、日本企業の利益成長も株価の上昇率も、アメリカと比べて特に劣っているわけではない。この事実を知って頂ければ、先入観を取り去って頂けるかと考えています。

Q5.日本株の次の上昇相場をどのように考えていますか?

私が最近申し上げているのは、次に来る上昇相場は来年に始まるのではないかということです。1989年の大納会につけた、バブル崩壊前の史上最高値の39,000円弱をブレイクする上昇相場になると思いますね。

今、日経平均採用銘柄のROE(自己資本利益率)が10%程度です。そしてBPS(一株当たり純資産)が23,000円位、PBR(株価純資産倍率)が1倍の水準(注3)。

(注3)詳細は、「【福田の視点】日本株の下値・上値の考え方と投資機会」で解説しております。

-

ROE(自己資本利益率)

企業が自己資本をどれだけ有効に活用して利益を上げているかを示す指標。ROEの数値が高いほど経営効率が良いことを示す。Return On Equityの略称。 -

BPS(一株当たり純資産)

企業の安定性を見る指標。BPSが高いほど企業の安定性が高いことを示す。Book-value Per Shareの略称。 -

PBR(株価純資産倍率)

株価が企業の資産価値に対して割安か割高かを判断する目安となる指標。PBRが小さいほど株価が割安であることを示す。Price Book-value Ratioの略称。

日経平均採用銘柄のROEが10%程度なので、日経平均は10%程度でまわる金融商品と私は考えます。毎年10%ずつ位、純資産が積み上がっていくという期待がありますよね。つまり、日経平均株価が毎年2,000〜3,000円ずつ積み上がっていく計算。それを3年繰り返せば、1万円弱位、BPSが積みあがって、それだけで株価の水準が積みあがっていくわけですよね。バブル崩壊前の39,000円っていうのは、「全く手が届かない数字」ではなくなってくる、最高値更新が視野に入ってくるんですよね。

日本は、アメリカと比べるとGDPの成長率は低いですが、過去から少しずつプラスで推移しています。GDPと株価は、それぞれが過去の高値を超えていくというのが、資本主義として普通の姿です。

既にアメリカはそういう姿ですが、日本も遂に資本主義の正常な姿に戻る一歩手前まで来ているんです。

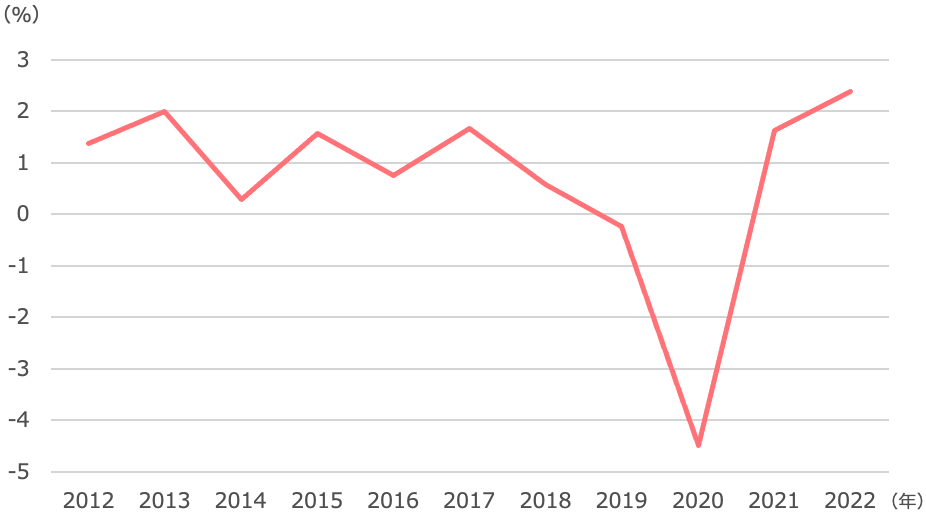

実質GDP成長率の推移

期間:2012年〜2022年、年次

(注4)2021年以降はIMFによる予想値

(出所)IMF「World Economic Outlook Database, April. 2022」を基に野村アセットマネジメント作成

Q6.アクティブファンドの魅力を教えてください。

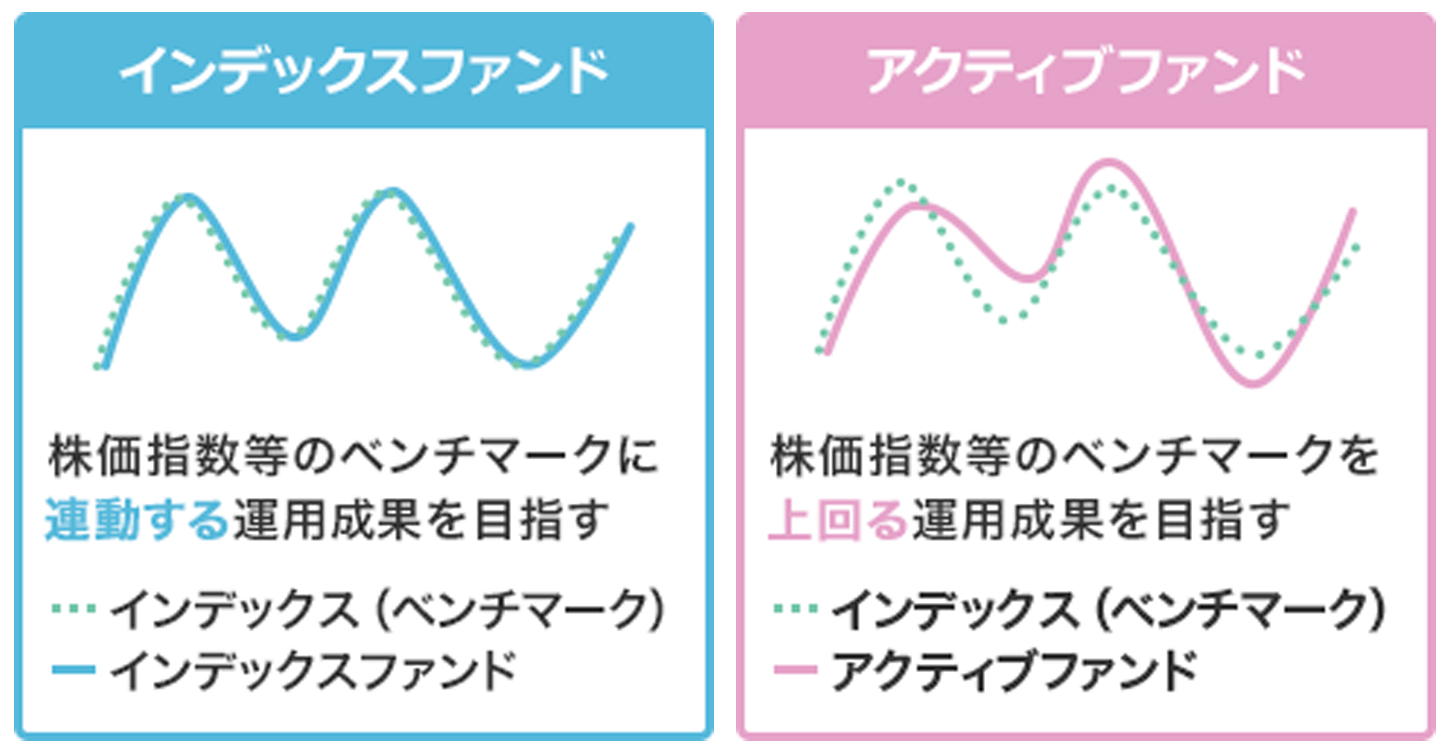

インデックスファンドとは、指数(インデックス)など、あらかじめ定めた目標(ベンチマーク)に連動する運用成果を目指すファンドを指します。一方、アクティブファンドはベンチマークを上回る運用成果を目指すファンドのことをいいます。ベンチマークを定めていないアクティブファンドもあります。

インデックスファンドとアクティブファンドが目指す値動きのイメージ

(注5)インデックスファンドとアクティブファンド、それぞれに同一のベンチマークが設定されている場合の目指す値動きを表しています。

資本主義というのは、企業なり個人なりが競い合う社会ですね。昨今注目されているインデックスファンドとは、「平均で満足します」という姿勢じゃないですか。それって、本質的に資本主義じゃないと思うんですよね。それよりは、「平均以上を目指して競い合う」っていうアクティブファンドが、資本主義のあるべき姿だと思っているんです。インデックスファンドを保有するのは、個人の自由です。でも、社会全体としてそうなってしまうと…個人的には、ちょっと違うんじゃないかなっていう風に思いますね。

そうは言っても、インデックスファンドが好まれるようになった原因っていうのは、アクティブファンドの運用成績が平均以下っていうのが、1番の大きな理由ですからね。偉そうなことは言えないんですけれども(笑)。とはいえ、「平均以上のリターンを目指して努力する」というのが、資本主義に生きる経済人のあるべき姿だと思います。

今回のインタビューでは、ファンドマネージャーが実践する「株式投資のコツ」についてお聞きしました。ご自身のポートフォリオを組む際に、参考にしてみてはいかがでしょうか?ただし、株式を複数保有するには、ある程度まとまった資金が必要です。投資初心者の方や、不安がある方は、運用方針に共感できる投資信託を手に取ってみるのも良いかもしれません。投資信託であれば、少額から多くの資産に分散投資が可能です。