【新入社員向け!】企業型DCってなに?

企業型DC(企業型確定拠出年金、日本版401k)を導入している会社に入社される方の中には、企業型DCがどのようなものか分からず困っている方もいらっしゃるのではないでしょうか。

このコラムでは、以下の疑問にお答えしていきます。

Q1.企業型DCってなに?

「会社を退職する時に受け取る企業年金」というと、会社側が年金資産を運用し、退職時に受け取る額が元々約束されている仕組みである確定給付企業年金(DB)が一般的でした。

一方、企業型DCは、会社が毎月掛金を積み立てし、会社に勤める従業員である加入者が年金資産を運用します。その運用成績によって、退職時に受け取る額が変動する仕組みです。

Q2.企業型DCを導入している会社に入社したらどうすればいい?

企業型DCを導入している会社に入社後、資料と記入用紙だけを渡されて、「運用商品を選んでください」といわれることも少なくありません。自分で資産運用をすると聞くと難しく感じますが、手順自体は以下の通りで、難しくありません。

①「運用商品ラインアップ(商品ガイド)」から自分で商品を選択

加入者は、「運用商品ラインアップ」から、1つまたは複数の商品を任意で選択し、資産配分も自分で考える必要があります。「運用商品ラインアップ」は、会社によって異なります。商品選択について詳しく知りたい方は、コラム「【新入社員向け!】企業型DC、どれを選べばいいの?」をご覧ください。

②運用方法を定期的に見直す

資産運用は、ライフステージや自分のニーズの変化に合わせて定期的に見直すことが大切です。

企業型DCで選んだ商品や資産配分は、いつでも変更することができます。そのため、既に商品を選んで提出してしまった方も、運用商品を変更することが可能です。

Q3.いくらまで拠出できるの?

一般的に、掛金の額は役職等によって各会社で定められています。

制度上の拠出限度額は月額55,000円からDB等の他制度掛金相当額を控除した額です。※1

※1(出所)厚生労働省「確定拠出年金の拠出限度額の見直しについて(年企発0927第3号)(一部改正:年企発0121第1号)」(https://www.mhlw.go.jp/)

また、会社が「マッチング拠出」という制度を導入していれば、会社が拠出する掛金に加えて、従業員自身が掛金を上乗せすることが可能です。上限は、会社の掛金の額を超えない額で、かつ会社の掛金との合計で拠出限度額までとなります。

たとえば、企業型DCのみ行なっている場合、会社の掛金が月額10,000円であれば、従業員自身が月額10,000円まで追加で拠出することが可能です。

マッチング拠出の平均は、1人あたり8,200円/月※2となっています。

※2(出所)厚生労働省「確定拠出年金統計資料」(2023年3月末 運営管理機関連絡協議会)(https://www.mhlw.go.jp/)

Q4.企業型DCに加入するメリットとは?

企業型DCの3つのメリットをみていきましょう。

メリット① 掛金が全額所得控除

上記のマッチング拠出を活用した場合、マッチング拠出は給与天引きで拠出されるため、全額所得控除の対象となります。

また、会社が拠出するお金を企業型DCの掛金にするか、給与へ上乗せするか選択できる会社があります。この場合、給与への上乗せを選択した場合は所得税などがかかりますが、企業型DCを選択すれば、課税されません。

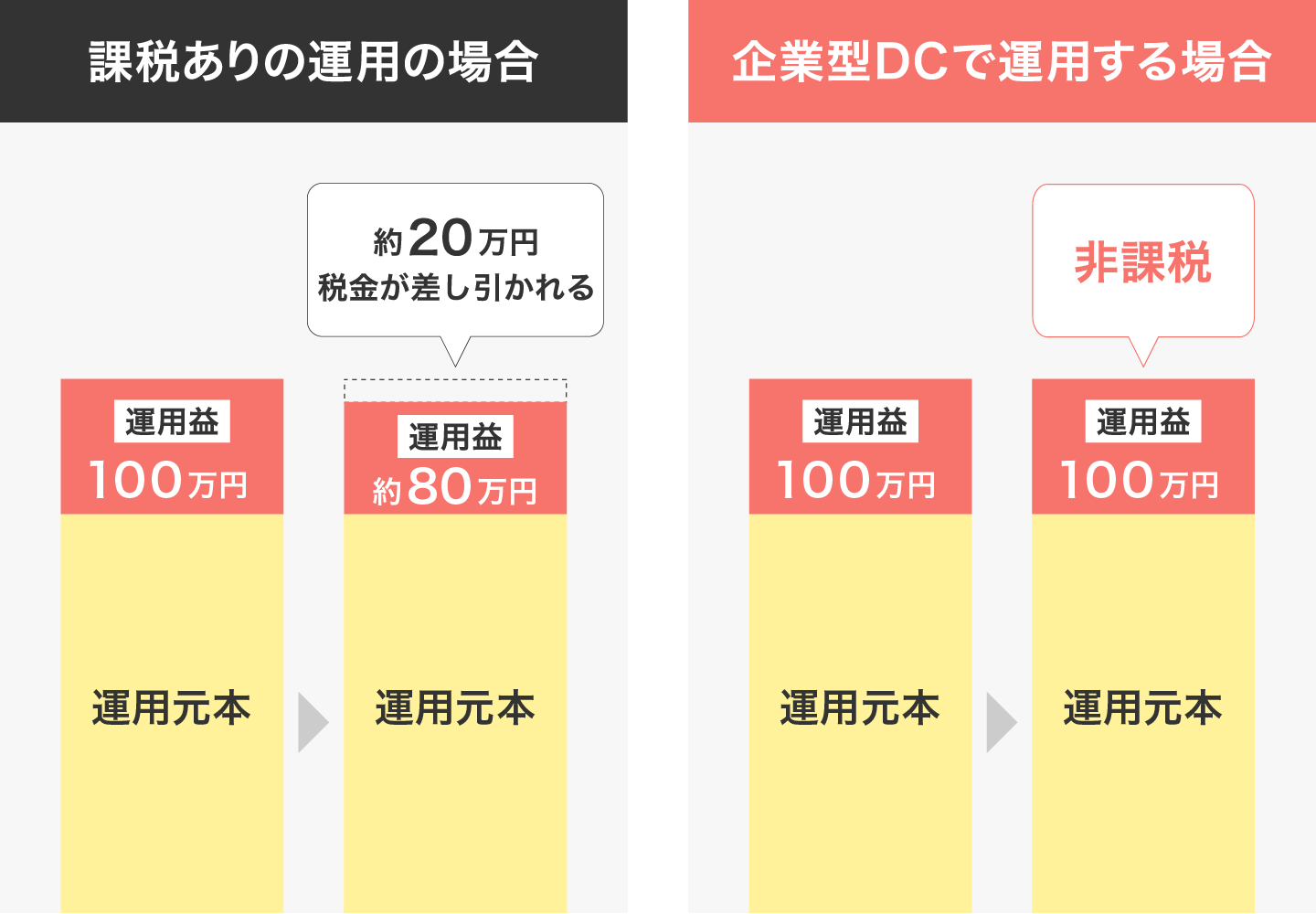

メリット② 利息・運用益は非課税

一般的に投資信託などの金融商品で運用した場合、利息・運用益などに税金がかかります。しかし、企業型DCの運用で得た利益は全額非課税となります。

たとえば100万円の運用益が出た場合、通常約20万円が課税されますが、企業型DC等の税制優遇制度を活用すると、それが非課税になります。

約20%の税金が企業型DCでは0%に!~運用益が100万円の場合~

(出所)厚生労働省ホームページ「確定拠出年金制度の概要」(https://www.mhlw.go.jp/)を基に野村アセットマネジメント作成

メリット③ 受け取る時にも税制優遇

加入時に選ぶことではありませんが、企業型DCは60歳以降に一時金か年金の形式かで受け取ります。いずれも税制の優遇を受けることができ、一時金であれば「退職所得控除」、年金であれば「公的年金等控除」が適用されます。

Q5.いつでも引き出せるの?

企業型DCは、原則60歳まで引き出し不可となっています。これは、今すぐ引き出したい方にとってはデメリットにも感じられます。しかし、企業型DCは一度申し込みをしたら、無意識のうちに年金資産を積み立てられる仕組みとなっており、最初に申し込めばその後は計画的に老後の準備ができる便利な制度です。セカンドライフに向けた資産形成を目的にしている方にとっては、企業型DCへの加入が合っていると考えられます。

また、「資産が目減りするのが怖いから資産運用をしたくない」「なんとなく怖い」と考える方も多くいらっしゃいます。しかし、資産運用は資産を増やすためだけでなく、インフレなどから資産を守るための手段でもあります。以下のコラムでは、資産運用が必要な理由について解説しています。

Q6.転職したらどうなるの?

転職後の進路によって手続き方法が異なります。転職先の会社の企業型DCの有無については、転職先に確認しましょう。

また、いずれの場合でも、移換前に保有していた資産は全て現金化されるため、再度運用商品と運用配分の設定が必要です。

転職先が企業型DCを導入している場合

企業型の移換手続きが必要です。転職先に手続き方法を確認しましょう。

転職先が企業型DCを導入していない場合・自営業者/公務員/専業主婦(夫)になる場合

iDeCo(個人型確定拠出年金)への移換手続きを行なうことで、資産運用を継続することができます。企業型DCは一般的には福利厚生であるのに対し、iDeCoが自助努力の制度と位置付けられています。

iDeCoの加入は、iDeCoを取り扱う銀行や証券会社等の金融機関(運営管理機関)を通して行ないます。金融機関ごとに取り扱っている運用商品やサービス内容は異なりますので、比較検討した上で選びましょう。選ぶポイントとしては、①手数料はどのくらいか、②扱っている運用商品に自分が選びたいものがあるか、③ホームページを通じた情報提供やコールセンターなど提供サービスが自分のスタイルと合っているか、などが挙げられます。

金融機関を決めたら、「加入申出書」を取り寄せて記入し、必要な書類を添付して提出してください。一部の金融機関では、加入手続きをオンラインで行なうことができます。

次回は、企業型DCの運用商品の選び方をお伝えし、みなさんが自分に合った商品を選択できるよう、お手伝いしていきます。

続きはこちらをご覧ください。