60歳から始める、NISAを活用した退職金の資産運用

このコラムを読んでいただいている方の中には、「60歳から資産運用を始めても遅いだろう」と考えている方が多いのではないでしょうか。しかし、現代において「60歳」のイメージは変わりつつあるのです。

60歳から始める資産運用は、遅いのか?

突然ですが、国民的アニメである「サザエさん」の登場人物、波平さんの年齢は何歳だと思いますか?「70歳くらいだろう」と思っている方も多いのではないでしょうか。正解は、54歳です。「サザエさん」は1969年にフジテレビで放送がスタートしましたが、当時の「おじいさん」と現代の「おじいさん」の年齢イメージが大幅に変わっていることが分かります。実際、1969年当時の男性の平均寿命は男性約69歳※1ですが、2022年では約81歳※2となりました。

※1(出所)内閣府「平成23年版 子ども・子育て白書」(https://www.cao.go.jp/)

※2(出所)厚生労働省「令和4年簡易生命表」(https://www.mhlw.go.jp/)

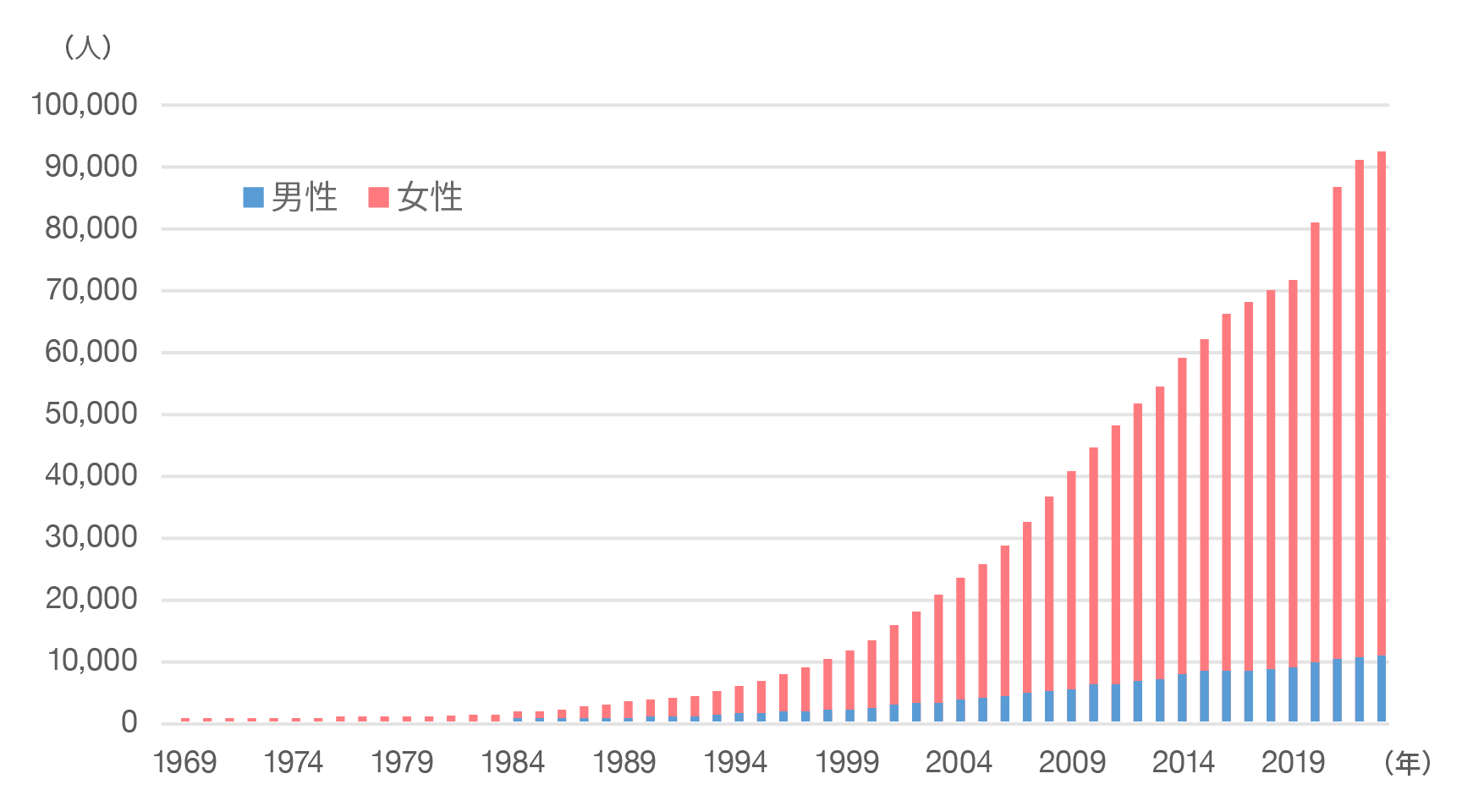

平均寿命が今後さらに延びれば、今60歳の方が100歳まで生きる可能性も高まります。9月の第3月曜日は敬老の日ですが、毎年敬老の日を前に、厚生労働省が100歳以上の人口統計を発表しています。2023年9月1日時点の100歳以上の方は、全国で約9万2,139人にまで上り、そのうち女性が約8万1,589人と全体の約89%を占めているようです※3。日本では、100歳になると内閣総理大臣からお祝いの記念品として銀杯が贈呈されます。この銀杯は元々純銀製でしたが、2016年度からは安価な銀メッキ製となりました。これは、当初の想定以上に100歳を迎える方が増えたことがよくわかる例です。現在60歳の方が100歳になる頃には、記念品の素材は更に安価なものにせざるを得なくなっているかもしれません。

※32023年9月15日時点で100歳以上の高齢者の数を9月1日時点の住民基本台帳を基に集計

100歳以上の人口の推移

(期間:1969年〜2023年)

期間:1969年〜2023年

(出所)厚生労働省「令和5年 百歳以上高齢者等について」(https://www.mhlw.go.jp/)を基に野村アセットマネジメント作成

「100歳まで生きることはないだろう」と考えている方も多いかもしれませんが、現在年齢が60歳の方が90歳まで生きる確率は、男性は約4人に1人、女性は約2人に1人といわれています。※2また、100歳以上の方も今後増加する可能性が見込まれており、老後に備えるために、「人生100年」を考慮する必要性は高まっています。

「サザエさん」は50年以上に渡り、変わらず放送され続けていますが、その間に私たちを取り巻く環境は大きく変化してきました。ここまで述べてきた通り、今は60歳から資産運用を始めても平均寿命まで10年しかないという時代ではなくなってきています。60歳から90歳まで生きるのに、あと30年あります。「60歳から資産運用を始めるのは遅い」という考え方も、時代に合わせてアップデートする必要があるかもしれません。

年金だけで生活できる!?

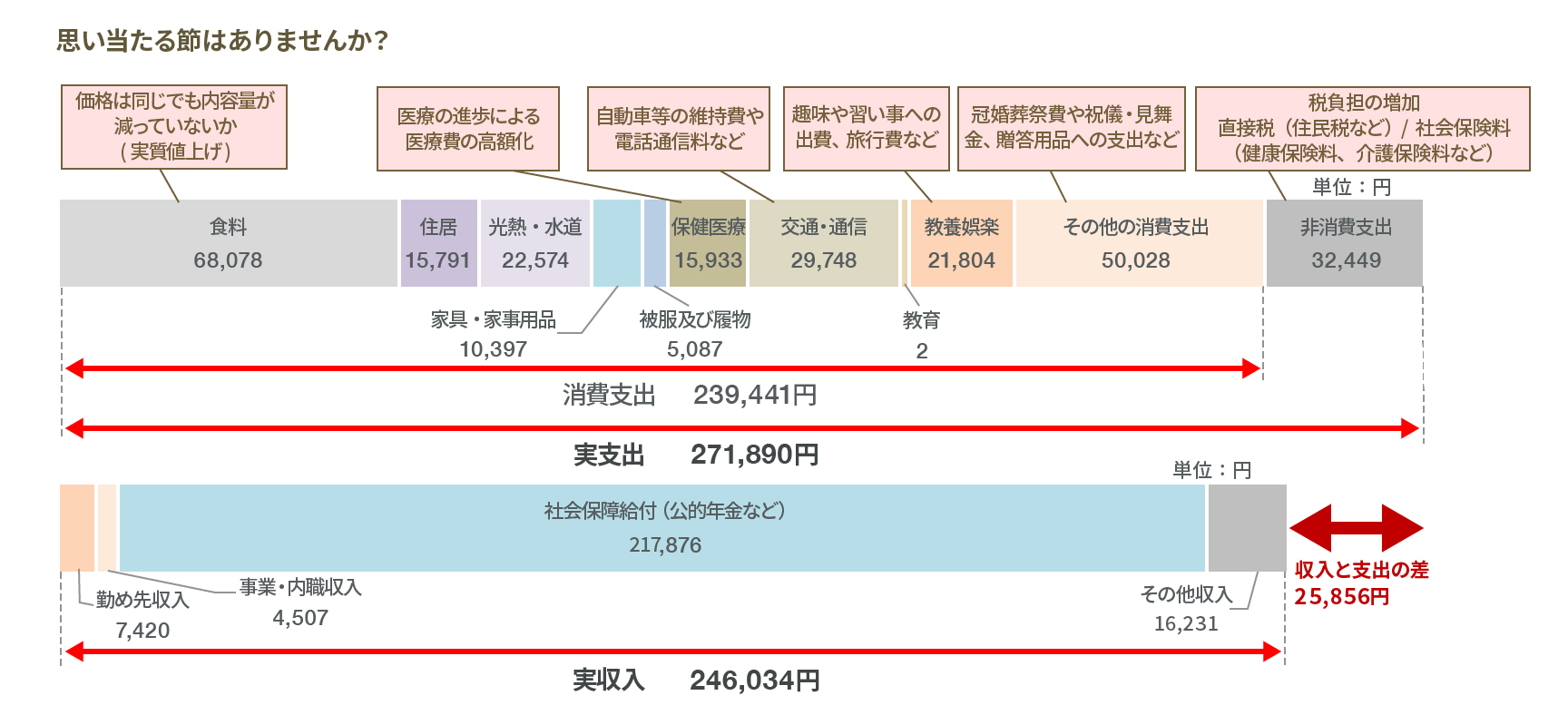

以下のグラフは、働いていない高齢夫婦の家計の支出と収入の実態を示しています。

公的年金などの実収入が約24.6万円/月であるのに対し、旅行費や冠婚葬祭費などを含めた実支出は約27.2万円/月となっています。ただし、グラフの「教養娯楽」や「食費」等を節約すれば、2022年時点では公的年金などの社会保障費だけでも生活していくことはできそうです。

高齢夫婦無職世帯の家計の支出と収入(2022年)

高齢夫婦無職世帯:夫65歳以上、妻60歳以上で構成する夫婦一組の無職世帯

月平均額/夫婦ふたり

(出所)総務省統計局「家計調査結果(2022年)」(https://www.stat.go.jp/)を基に野村アセットマネジメント作成

しかし多くの方は、適度な節約は行ないつつも、趣味や旅行・食事などにもお金を使い、楽しい老後を送りたいのではないでしょうか。上記のグラフは、国民の実態を示したものです。毎月の「教養娯楽」を約2.2万円とすると、年間26.4万円(2.2万円×12ヵ月)の計算になります。もし年に1度、夫婦で海外旅行をする場合、年間26.4万円で足りるでしょうか。

60代の方に、ゆとりある老後のために必要だと思う生活費を聞いた調査では、平均38.7万円/月※4というデータが出ています。標準的な年金額は22.4万円/月※5といわれていますが、ゆとりある生活を送りたい方は、年金だけでは毎月16.3万円(38.7万円-22.4万円)が不足する計算です。現役時代に思い描いていた豊かな老後を送るため、この不足分を資産運用で補っていくという選択肢もあります。

※4夫婦ふたり

(出所)生命保険文化センター「令和4年度 生活保障に関する調査」

※5夫婦2人分の老齢基礎年金を含む標準的な年金額

(出所)厚生労働省「令和5年度の年金額」(https://www.mhlw.go.jp/)

60歳から始める資産運用のコツ

とはいえ、定年などを迎えて定期的な収入がなくなるだけでなく、怪我や病気などのリスクも高まる60代が軽率に資産運用を行なうことはおすすめできません。「ゆとりのある暮らし」を送るための不足分を補うためには、お金の時間軸を考えていきましょう。お金の時間軸、つまり今ある資産を使うまでにどの程度の期間があるのか明確にすることで、預貯金に置いておく資産と運用できる資産に分けていくことができます。

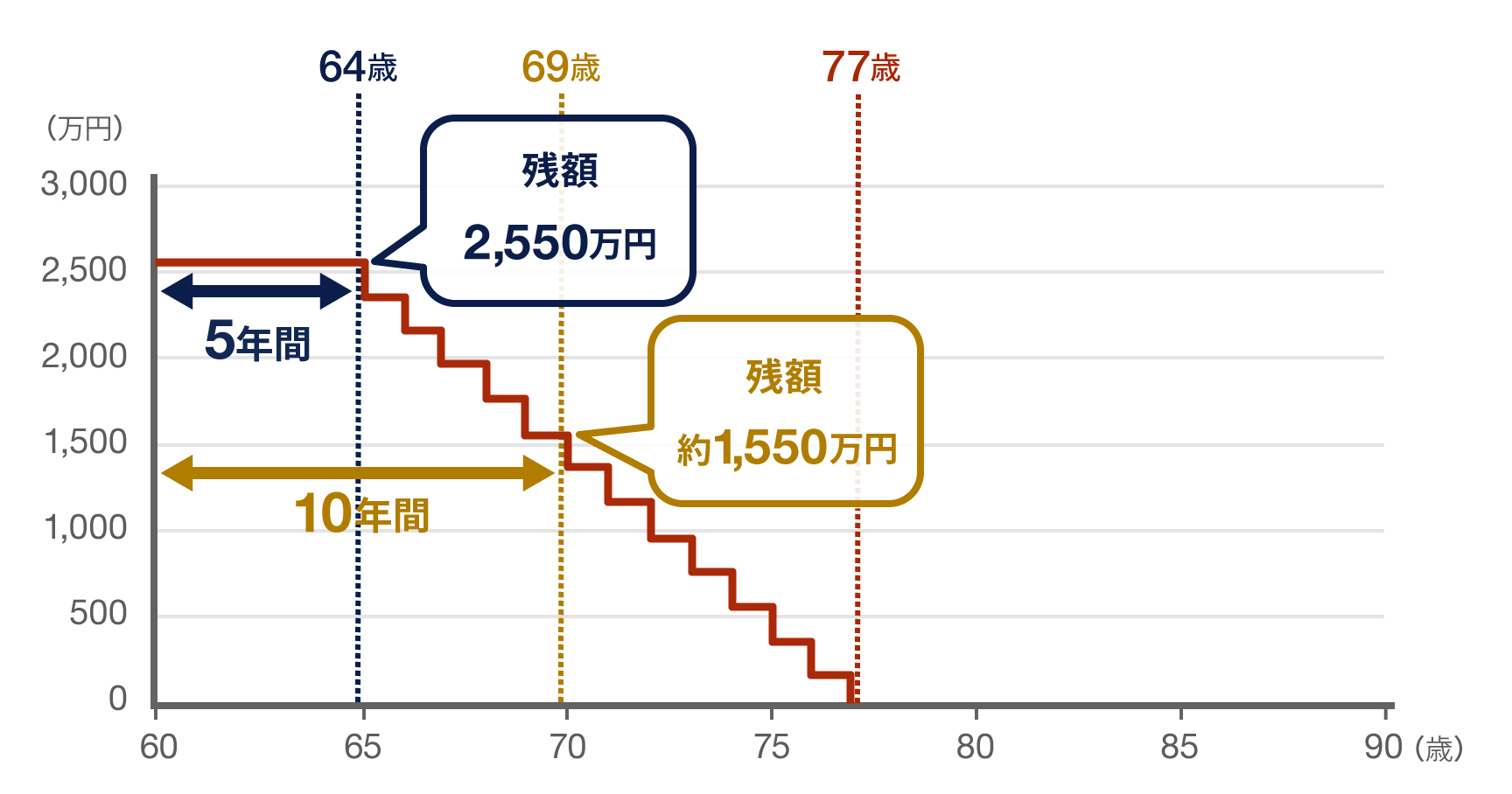

たとえば以下のケースで考えていきましょう。

- 60歳の夫婦

- 資産:退職金2,200万円※6、預貯金350万円※7、持ち家

- キャリアプラン:再雇用制度を活用して65歳まで働く

この夫婦は、60歳から最初の5年間は再雇用制度を活用して働き、生活費は毎月の給与から捻出します。65歳以降は、年金だけでは不足する生活費として年間約200万円(16.3万円×12ヵ月)を取り崩します。運用をせずにこのペースで取り崩しを進めた結果、以下のグラフの通り、77歳を前に資金が枯渇することが分かりました。これでは、90歳まで生きるどころか、男性の平均寿命である約81歳にも及びません。

※6厚生労働省「令和3年賃金事情等総合調査―退職金、年金及び定年制事情調査」(https://www.mhlw.go.jp/)より、調査産業計・満勤勤続・大学卒・男性 平均退職金額2,230万円(令和2年度)を参考とし、2,200万円と仮定。

※7金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和4年)」(https://www.shiruporuto.jp/public/)より、50代の金融資産保有額(金融資産を保有していない世帯を含む)の中央値である350万円と仮定。

貯蓄の取り崩しシミュレーション

60歳以降に資産運用をしなかった場合

シミュレーションであり、将来の投資成果を示唆あるいは保証するものではありません。年率0%で運用した場合を想定しています。算出過程で取引コスト等は考慮しておりません。

(作成)野村アセットマネジメント

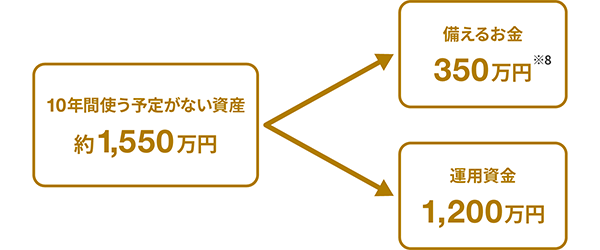

そこで、お金の時間軸を考えていきましょう。総資産から65歳から69歳までに取り崩す生活費1,000万円(200万円×5年間)を除いた約1,550万円が69歳までの10年間、手付かずのお金です。ここから、突然入り用になった時のために預貯金へ置く「備えるお金」の350万円※8を差し引いた、1,200万円が運用資金となりそうです。

運用資金の算出

上記はイメージ図です。

※8鎌倉新書「第5回お葬式に関する全国調査(2022年)」、「第14回お墓の消費者全国実態調査(2023 年)」、「ゼクシィ結婚トレンド調査 2023調べ」より、葬儀費用の平均総額約110.7万円、樹木葬の平均購入価格約66.9万円、親・親戚からの援助額のうち、挙式・披露宴・ウエディングパーティーに使った金額の平均額約163.7万円の合計額341.3万円を参考とし、350万円と仮定。

(作成)野村アセットマネジメント

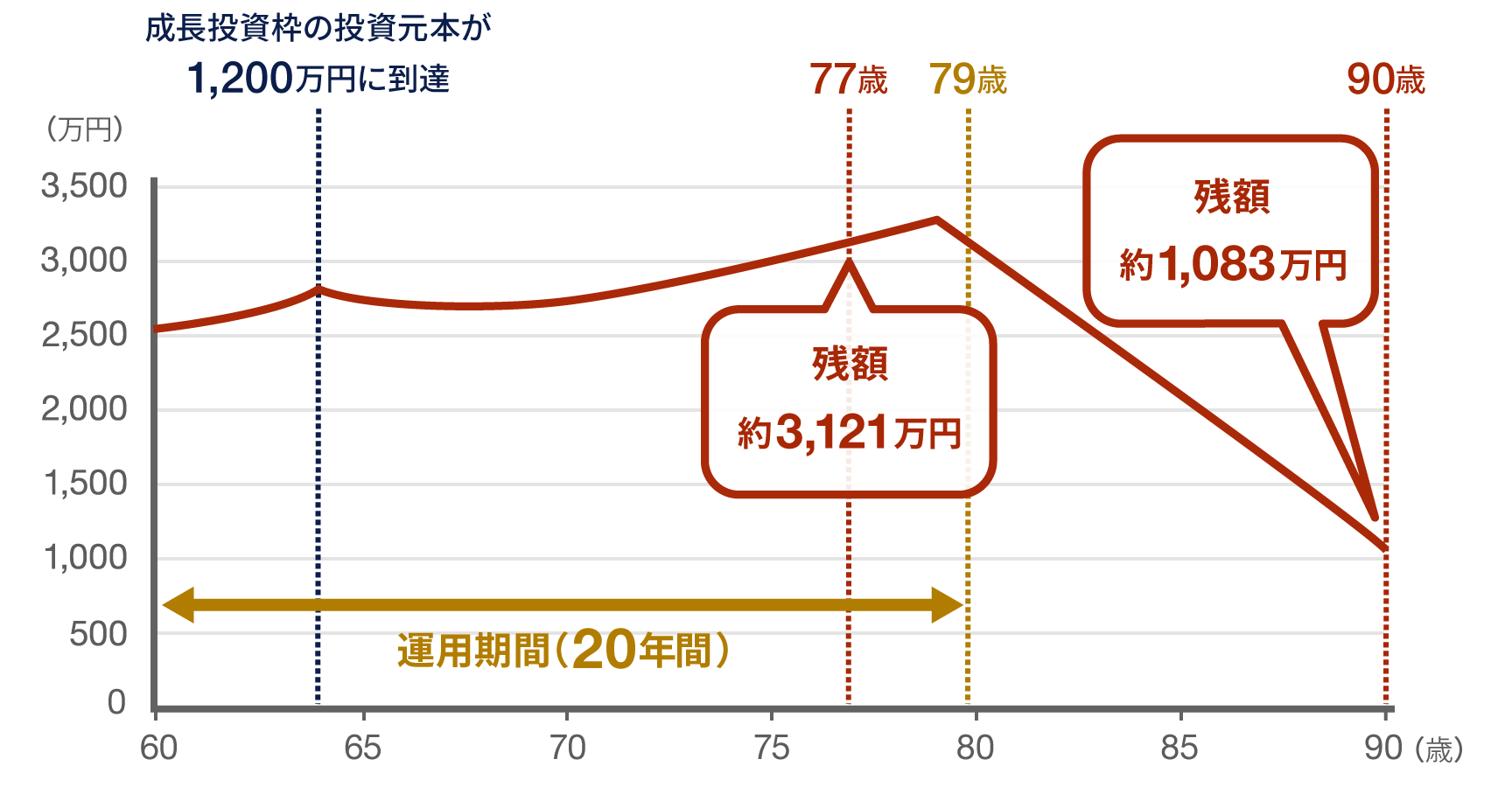

この1,200万円の運用例をご紹介します。

貯蓄の取り崩しシミュレーション

60歳以降に年率10%で資産運用をした場合

60歳の誕生日から64歳の誕生日まで毎年240万円の投資を行ない、79歳まで運用を継続。また、総資産から毎年200万円を取り崩した場合。シミュレーションであり、将来の投資成果を示唆あるいは保証するものではありません。算出過程で取引コスト等は考慮しておりません。市場指数そのものに投資することはできません。ファンドの運用実績ではありません。

(期間)60歳の誕生日~90歳の誕生日

(出所)ブルームバーグのデータを基に野村アセットマネジメント作成

仮にNISAの成長投資枠で運用した場合でシミュレーションしていきましょう。NISAを活用すれば投資した商品が値上がりした場合の利益(譲渡益)や配当金・分配金が非課税となります。

上記のグラフは、60歳から5年間、成長投資枠の年間投資枠の上限である240万円ずつ投資を行ない、その後79歳まで元本を追加せずに20年間年率10%※9で運用を継続した場合です。65歳以降は総資産から生活費として毎年200万円を取り崩します。

運用しなかった場合、77歳時点で枯渇した資産を、このケースであれば約3,121万円残すことができました。また、運用を20年間継続したことで、ゆとりある老後に必要な生活費を取り崩しながらでも、90歳時点で約1,083万円が残る計算です。

※92003年12月末~2023年12月末、世界株式(MSCI-KOKUSAI指数(配当込み・円ベース・為替ヘッジなし))を保有した場合の年率平均リターン10.4%を基に算出。

資産運用は、早く始めることが大切です。しかし、お金の時間軸を整理すれば、60歳からの資産運用も遅くはないといえるのかもしれません。以下のコラムでは、資産運用のプロである野村アセットマネジメントの60代の社員が、自分ごと化してプランニングしたNISAの活用方法をご紹介しています。大切なお金を上手に運用するために、NISAの活用も是非ご検討ください。