60代向け!NISAを活用した

ライフプランニング&シミュレーション

NISA(少額投資非課税制度)とは、投資した商品が値上がりした場合の利益(譲渡益)や配当金・分配金が非課税となる制度です。

60代は会社を退職してセカンドライフを迎える方や働き続ける方などさまざまで、60歳を過ぎても多様なライフプランがあります。今後のライフプランを見据えて、無理なく計画的な資産形成をしていくことが重要です。そこで、60代がNISAを上手に活用するために押さえておきたいポイントや、具体的な活用方法をご紹介します。

- NISAについて

分かりやすく解説しています。 -

2024年以降のNISAについて

60代がNISAを活用する時に押さえておきたいポイント

POINT① これから必要になるお金の時間軸を考える

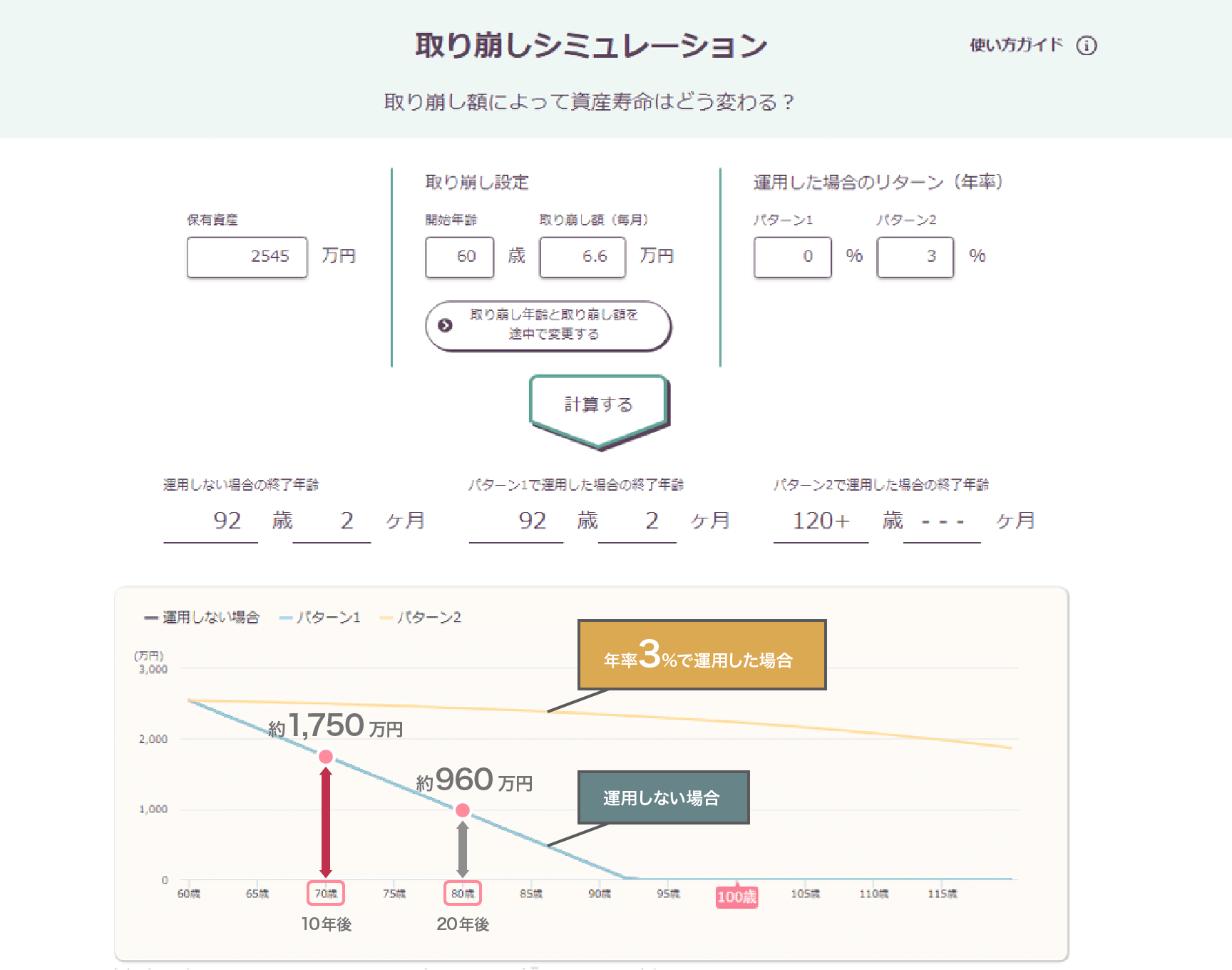

60代以降は年金で生活する人も増えてくる中で、支出と収入のバランスについて考えていく必要があります。お金の時間軸を考えるにあたって、まずはライフプランをイメージして、必要な資金を取り崩していくとどうなるのか、取り崩しシミュレーションのツールを使って考えてみましょう。下記は60歳で保有資産2,545万円※1の方が毎月6.6万円※1ずつ取り崩した場合のシミュレーションです。この結果を見ると約92歳で資金は枯渇してしまいましたが、年率3%で運用できた場合(パターン2)は、120歳を過ぎるまで資産寿命を延ばすことができました。

※1保有資産の2,545万円、取り崩し額(毎月)の6.6万円は、人生100年時代の投資家人生の姿を探る~金融ジェロントロジー的視点から見る資産運用に関する調査~(2020年2月:野村アセットマネジメント・野村資本市場研究所)における平均金融資産と平均取り崩し額(月額)。

算出過程で取引コスト等は考慮しておりません。将来の運用成果を示唆あるいは保証するものではありません。内容の正確性、完全性、適合性等を保証するものではありません。

次に、運用しない場合の残高の推移をみると、上記グラフ内の赤い矢印は10年後まで使わない資産が約1,750万円あることを示しており、そのうち、20年後まで使わない資産はグレーの矢印部分の約960万円あることがわかります。このようにお金の時間軸を考える際は、すぐに使うお金、使わないお金を具体的にイメージしてみることが大切です。10年・20年使う予定のないお金を眠らせておくのか、時間を味方につけて資産運用をするのか検討してみてはいかがでしょうか。NISAを活用して資産運用することによって、将来使う予定のある資金を非課税で効率よく運用することも期待できます。

- ご自身の場合のライフプランを入れてシミュレーションしてみませんか。

-

取り崩しシミュレーション

POINT② 退職金など、まとまった資金を運用する場合も積立投資が効果的

60代から積立投資なんて遅いのではないか、と思う方もいらっしゃるかもしれません。また退職金を受け取り、その運用方法について悩む方も多いかと思います。積立投資の方法はいろいろあります。人生100年時代といわれている中、インフレや増税に負けずに資産寿命も延ばすための資産運用を検討することが大切ですが、一度に多額のお金を投資することが怖いと思う方もいらっしゃるでしょう。60代の方におすすめのNISAの活用方法は「期間を区切った積立投資」です。例えば、NISAの年間投資枠は360万円なので、退職金を毎月30万円ずつ分けて運用する方法があります。非課税保有限度額は1,800万円となっており、上限まで運用する場合、購入タイミングを5年間に分散させることができます。上限まで投資した後もできるだけ長く運用を続け、資産を成長させることができれば、その利益を非課税で受け取ることができます。

POINT③ 分散投資でリスクを抑制

働き方は多様化していて、セカンドライフが始まるタイミングも人それぞれかと思います。そのような中でもいずれは年金中心の収入となることを想定し、今ある資産を守りながら増やしていくことが重要です。つまり、株式などリスクが高い資産だけに偏ることなく、相対的にリスクが低い債券などにも投資対象を分散させ、投資対象国・地域などもバランスよく分散し投資することがポイントです。資産配分を考える際の一例として、100から自分の年齢を引いた比率を株式などのリスク資産で保有する、という考え方があります。NISAのつみたて投資枠は長期の積立・分散投資に適しているとされる一定の投資信託の中から選ぶことができます。その中にはバランス型ファンドのように、複数の資産を組み合わせた投資信託もあります。ご自身の年齢やライフイベントなどを踏まえ、許容できるリスクに見合った商品を選ぶことも、長く運用を続けていく上で重要といえるでしょう。

投資においてリスクとは、「危険=損をする」という意味ではなく、「リターンの振れ幅」のことを指します。

*上記はイメージ図であり、実際の値動き等を示すものではありません。

資産運用のプロがプランニング!NISAの活用方法

ここでは、資産運用のプロである野村アセットマネジメントの同年代の社員が、自分ごと化してプランニングしたNISAの活用方法をご紹介します。ご自身のプランの参考にしてみてはいかがでしょうか。

60代社員のNISA活用プラン

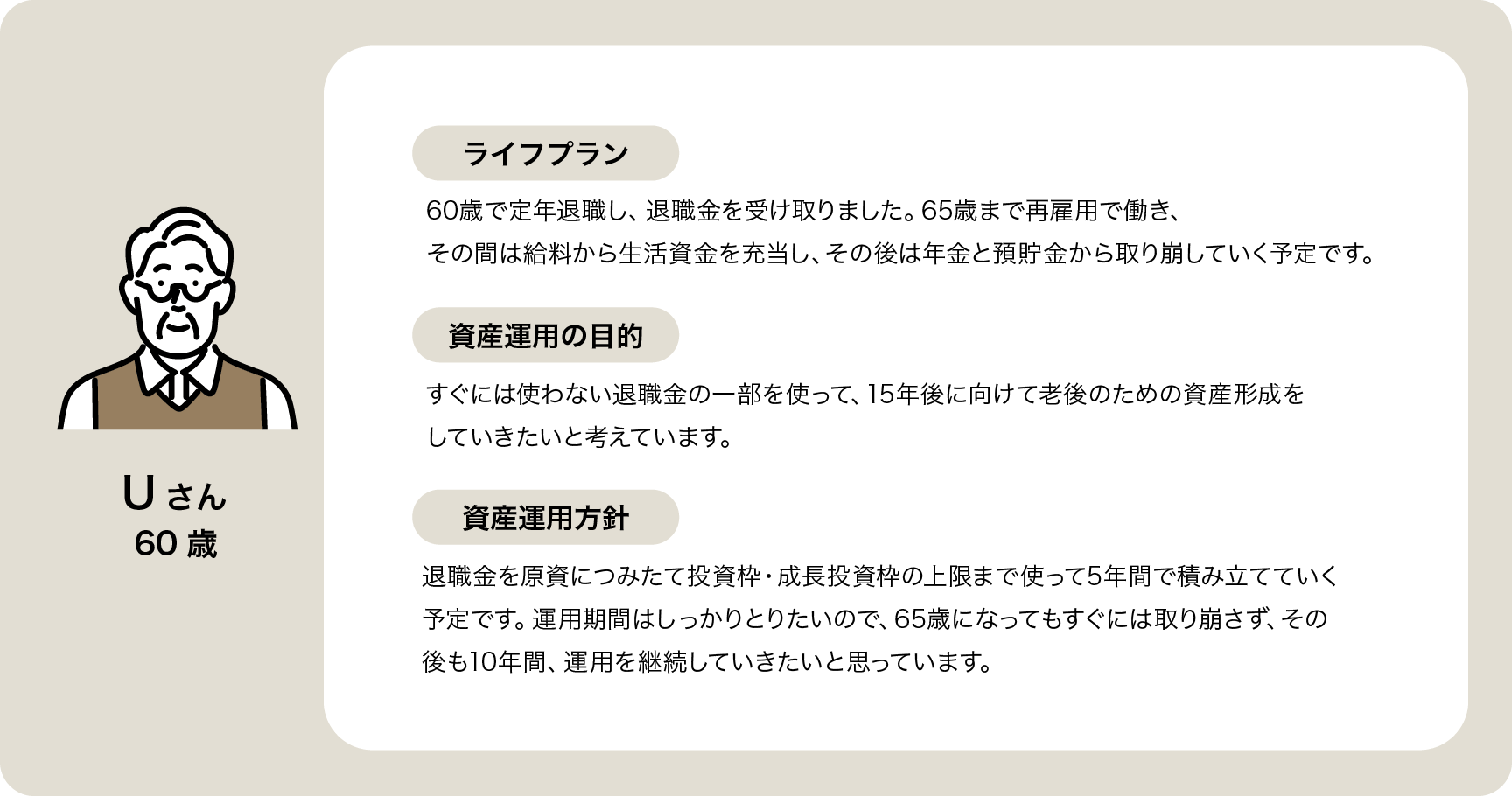

【Uさんの資産運用プラン】

| ライフイベント、 主な支出 |

つみたて投資枠 | 成長投資枠 | 売却額 | |

|---|---|---|---|---|

| 60~64歳 | 定年退職 | バランス型ファンド※2に毎月末10万円投資 | バランス型ファンド※2に毎月末20万円投資 | 売却は行なわず74歳まで資産運用を継続予定 |

| 65~74歳 | 再雇用終了 | ― | ― |

※2バランス型ファンド:年金積立金管理運用独立行政法人の基本となる資産構成割合を例として、国内株式ファンド、外国株式ファンド、国内債券ファンド、外国債券ファンドの4つの資産を1/4ずつの割合で、各資産の月間リターンを基に毎月リバランス(相場変動などにより変化した投資比率を調整し、1/4ずつの割合を維持)を行なったものとして、野村アセットマネジメントが独自に計算。

*上記は、あくまでも個人のプランニング例であり、会社としての統一的見解として記載しているものではありません。

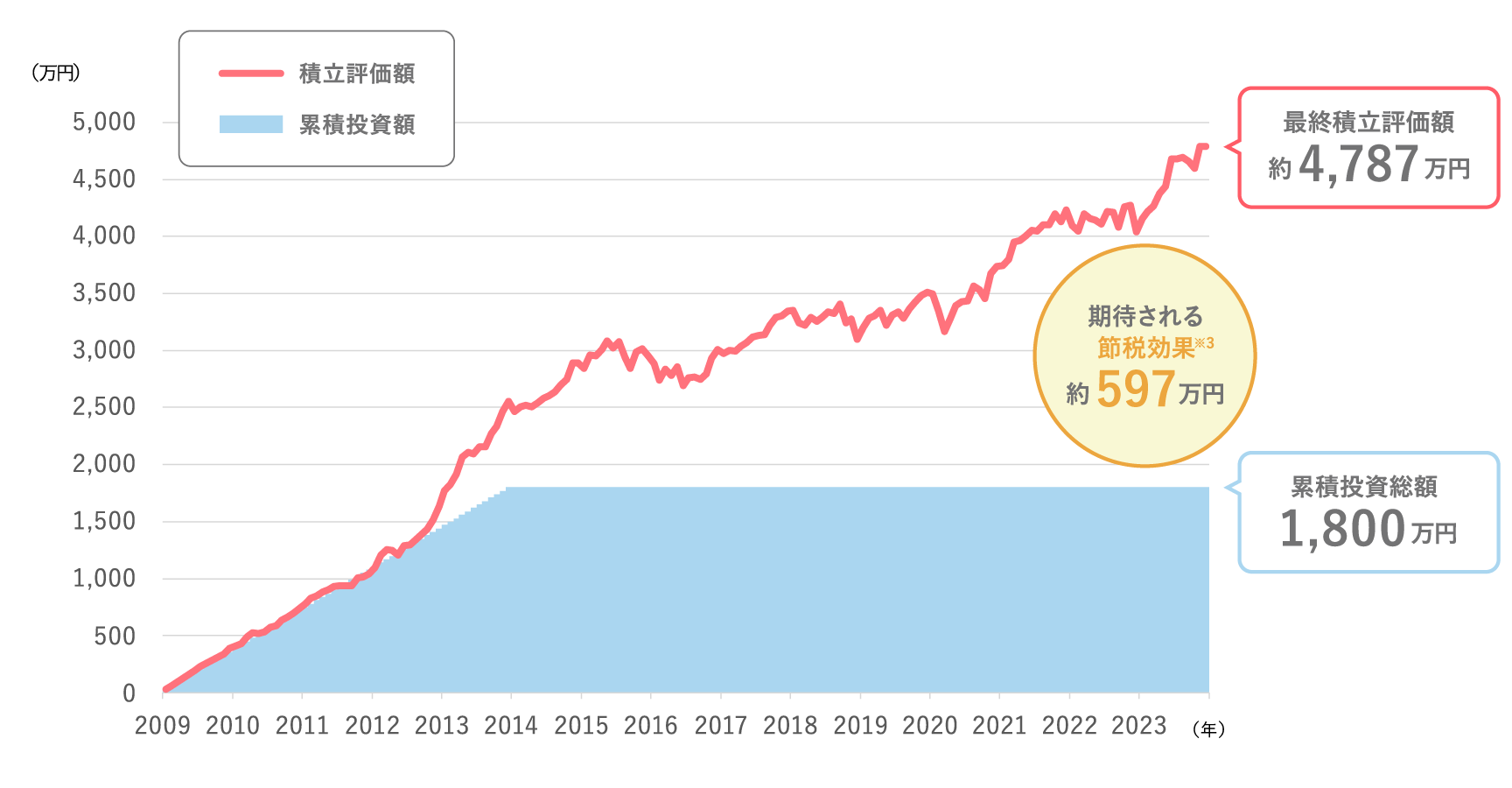

Uさんの資産運用シミュレーション

(2009年1月末~2023年12月末)

シミュレーションであり、将来の投資成果を示唆あるいは保証するものではありません。算出過程で取引コスト等は考慮しておりません。市場指数そのものに投資することはできません。ファンドの運用実績ではありません。

(期間)60歳誕生月の月末~75歳誕生月の前月末

(使用した指数)「国内株式ファンド」 TOPIX (配当込み)、「外国株式ファンド」 MSCI-KOKUSAI指数(配当込み・円ベース・為替ヘッジなし)、「国内債券ファンド」 NOMURA-BPI総合、「外国債券ファンド」 FTSE世界国債インデックス(除く日本、ヘッジなし・円ベース)

※3運用益に対して20%の税金が課税される前提で計算しています。

(出所)ブルームバーグのデータを基に野村アセットマネジメント作成

Uさんのプランを実践すると、過去のデータではありますが、約4,787万円の資産を形成することができました。60歳からの積立投資でも、時間分散効果でリスクを低減させることができ、積立投資終了後も運用期間をできるだけ長くとることで、効果的に資産を成長させることができました。またNISA口座で運用することで、約2,987万円の運用益が非課税となり、約597万円もの節税効果※3が期待できます。

Uさんの資産運用のこだわり

- 期間を区切った積立投資を活用

- バランス型ファンドでリスクを抑制

- 非課税保有限度額の上限まで投資した後も運用継続で長期の運用

60代の資産運用 よくある質問

Q1. 60歳から資産運用を始めるのは手遅れだと感じてしまいます。長期投資もできないこともあり、資産運用には手を出さない方が良いのでしょうか。

人生100年時代を迎える中、セカンドライフはこれから長く続いていくことが考えられます。インフレなどに負けずに資産寿命を延ばしていくためには、今から資産運用を始めることは決して遅くありません。60代は「守りながら増やす運用」が大切といわれています。年齢の経過とともに資産配分をリスクの高い資産(世界株式、新興国株式等)から低い資産(日本債券、外国債券等)へ移行させていくことが効果的とされていますので、ご自身の年齢、許容できるリスクに見合った商品を選んで資産運用を始めてみてはいかがでしょうか。

Q2. 孫に資産を残してあげたいという気持ちもあり、どのように残せば良いか悩んでいます。

NISAは18歳以上が対象となり、未成年はNISA口座を開くことができません。そこで、例えば、お孫さんが未成年の間は祖父母名義のNISA口座で運用した資産を教育資金として援助し、成年になった後は贈与制度とNISAを上手に活かしながら、お孫さんの資産形成への援助について検討してみてはいかがでしょうか。※4

ただし、この方法の注意点として、NISA口座は同一年において1人1口座までとなり、年間投資枠・非課税保有限度額に上限があるため、お孫さんと一緒にプランを立てて進める必要があります。一緒にプランを立てていくことで、資産だけではなく、運用哲学という目には見えない財産も受け継ぐことができるかもしれません。

※42024年1月現在の税制等を基に作成しておりますので、将来の税制改正等により変更される場合があります。

- 「贈与制度」と「積立投資」を活用し、孫に資産を受け継ぐ方法を動画で分かりやすくご説明します。

-

家族のためのお金の話 孫への贈与リレープラン

Q3. NISAの始め方が分かりません。

任意の金融機関で口座を開設後、NISA口座開設の流れとなります。投資信託を購入する流れについては、コラム「投資信託を購入するまでのSTEP」でご紹介しています。手続きの詳細は、選択した金融機関へお問い合わせください。

NISA口座は同一年において、1人につき1口座の開設が可能です。また、一定の手続きを行なえば、年単位で金融機関を変更することもできます。

*NISA口座で既に上場株式等を購入している場合(再投資を含む)、その年は金融機関の変更ができません。金融機関によって、取扱う金融商品の種類、分配金再投資の取扱い等が異なります。詳しくは販売会社にお問合せください。

- ご自身に合った商品やその組み合わせを選択するための考え方についてご紹介します。