Case.1 児童手当の金額、みんなの使い道は?将来の教育資金はNISA活用も視野に

将来の教育資金の準備について考えよう

児童手当とは、子育て支援のために、児童を養育している保護者に対して支払われる手当です。お住まいの市区町村にて申請を行なうと支給されます。原則として、0歳(申請した月の翌月)から中学校卒業(15歳の誕生日後の最初の3月31日)までの児童が対象となります。

支給額※1

| 児童の年齢 | 児童手当の額(一人あたり月額) |

|---|---|

| 3歳未満 | 一律15,000円 |

| 3歳以上 小学校修了前 |

10,000円 (第3子以降は15,000円) |

| 中学生 | 一律10,000円 |

※1所得制限限度額、所得上限限度額が定められており、それぞれの限度額を超えた場合に、支給額が減額となる場合や、支給されない場合があります。支給時期は原則として、毎年6月、10月、2月に、それぞれの前月分までの手当が支給されます。

(出所)こども家庭庁「児童手当制度のご案内」(https://www.cfa.go.jp/)を基に野村アセットマネジメント作成

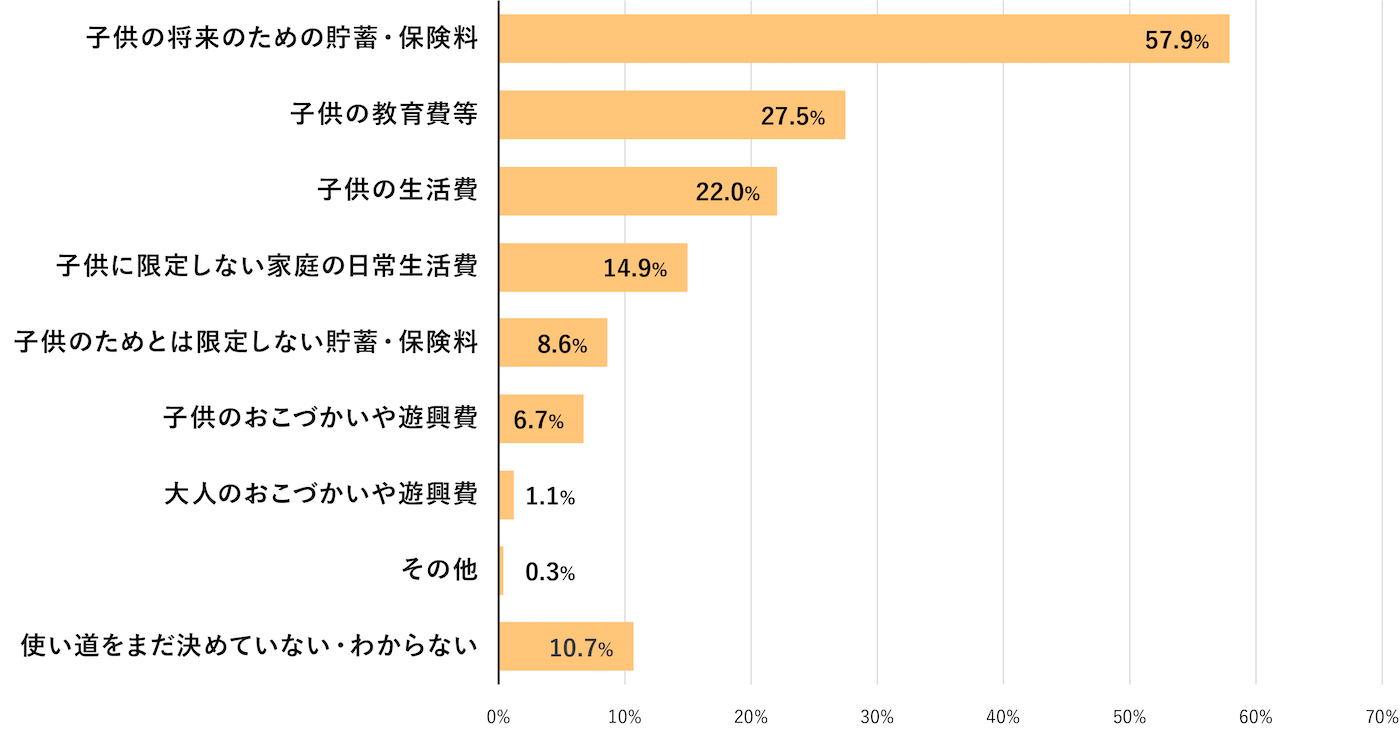

児童手当の使い道はご家庭ごとに様々ですが、上位は「子供の将来のための貯蓄・保険料」「子供の教育費等」「子供の生活費」の順となっており、中でも貯蓄等に充てている人が6割近くいることが分かります。将来の教育資金などのために早めに準備している方が多いことが考えられるでしょう。

児童手当の使途(予定含む)

(n=10,000)複数回答。

(出所)内閣府「児童手当等の使途に関する意識調査」(平成30~31年)(https://www.cao.go.jp/)を基に野村アセットマネジメント作成

過去の傾向では子供の教育資金は上昇傾向にありますが、現在は低金利のため、預貯金だけで資産を成長させることが難しい時代が続いています。そこでインフレに強い資産に置き換えることも検討してみてはいかがでしょうか。

一般的に株式はインフレに強い資産の1つといわれます。一方でリスク資産であり価格の変動がありますので、リスクを低減させるために積立投資という手法で時間分散をすることも効果的です。積立投資については、コラム「少額から始められる!積立投資ってなに?」で詳しく解説しています。

児童手当の支給期間は約16年間※2あります。時間を味方につけてリスクを低減させながら資産形成をすることを検討してみてはいかがでしょうか。

また、NISAを活用すれば、売却時の利益を非課税で受け取ることができます。

※2 支給期間は誕生月によって異なります。

NISA(ニーサ)とは、少額投資非課税制度の愛称です。通常、上場株式や投資信託などの金融商品に投資して得た利益(運用益)や受け取った配当金や分配金に対して、約20%の税金がかかります。一方で、NISA口座で一定の範囲内の金額で購入した金融商品は非課税で運用成果を受け取ることができます。詳細は、動画「2024年以降のNISAについて」をご覧ください。

2024年2月末現在、20.315%(所得税15%+復興特別所得税0.315%、住民税5%)。今後税法が改正された場合などには、税率などが変更される場合があります。

NISAを活用した教育資金形成プランについては以下のコラムや動画でもご紹介しています。

児童手当は、子供の成長に応じてその時々で子供のために使うことが有効な場合もあるでしょう。一方で、将来の教育資金について不安に感じる方は、積立投資を活用する方法も検討してみてはいかがでしょうか。

赤ちゃんの頃は将来への意思表示はありませんが、中学を卒業する頃には自分のやりたいことを見つけているかもしれません。

高校や専門学校などに進学した場合は、部活動の遠征費、海外留学、大学受験など、いろいろなお金がかかることが想定されます。資産運用を続けながら教育資金を準備することで、そんなお子様のやりたいことや夢の後押しができるかもしれません。