【第5回】投資家の金融リテラシー

投資信託に関する意識調査コラム2022

このコラムでは、野村アセットマネジメント資産運用研究所が2022年3月に実施した「投資信託に関する意識調査」のアンケート結果より、投資信託を保有したきっかけや保有していない理由、NISA制度や積立投資の利用状況などについてご紹介します。

今回が「投資信託に関する意識調査」に関するコラムの最終回となります。最終回では、投資家の金融リテラシーについて、他の調査や前回のアンケート調査と比較しながらデータを見ていきます。

金融リテラシーに関する国際比較

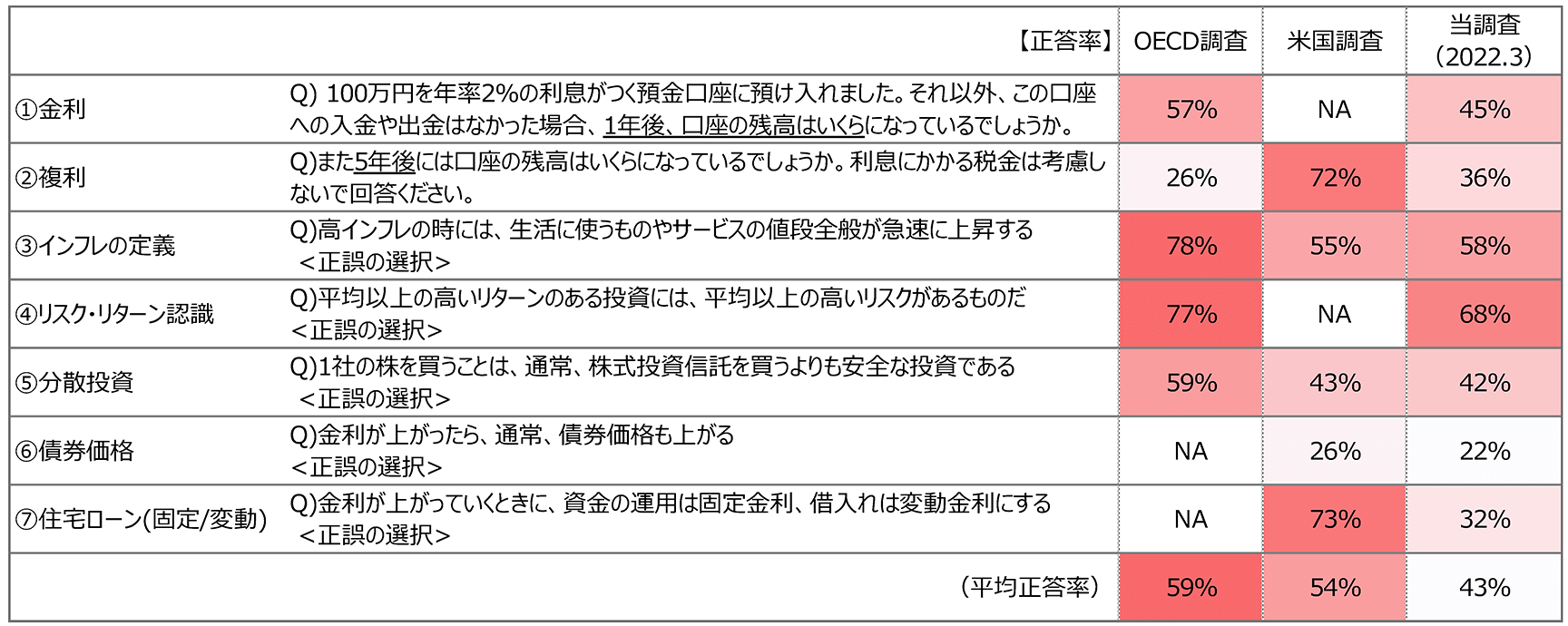

はじめに、投資家の金融リテラシーについて、当調査とOECD(経済協力開発機構)の調査※1および米国の調査※2を比較しました。図1は当調査で金融リテラシーを測るために実施した7つの質問に対する正答率と、OECDと米国の調査における正答率を示しています。OECD調査と米国調査では質問していない項目があるため正確な比較とは言えませんが、正答率を単純に平均した「平均正答率」を見ると、当調査における結果はOECDや米国の調査と比較して若干低くなりました。

質問していない項目を除いて平均正答率を算出しても、OECD調査の平均正答率(①~⑤の平均)59%に対して当調査の平均正答率は50%、同様に米国調査の平均正答率(②、③、⑤~⑦の平均)54%に対して38%と低くなっています。日本においては、金融リテラシーを高めるための教育の必要性があることを示唆していると言えるでしょう。

※1

OECD/INFE 2020 International Survey of Adult Financial Literacy

https://www.oecd.org/financial/education/launchoftheoecdinfeglobalfinancialliteracysurveyreport.htm

※2

The State of U.S. Financial Capability: The 2018 National Financial Capability Study

https://finrafoundation.org/sites/finrafoundation/files/NFCS-2018-Report-Natl-Findings.pdf

図1 金融リテラシー・テストの結果比較

(注)下記資料より野村アセットマネジメント作成

・ 金融広報中央委員会(事務局・日本銀行情報サービス局内)「金融リテラシー調査(2022年)」(https://www.shiruporuto.jp/public/document/container/literacy_chosa/2022/)

・ OECD/INFE 2020 International Survey of Adult Financial Literacy(https://www.oecd.org/financial/education/oecd-infe-2020-international-survey-of-adult-financial-literacy.pdf)

・ The State of U.S. Financial Capability: The 2018 National Financial Capability Study(https://finrafoundation.org/sites/finrafoundation/files/NFCS-2018-Report-Natl-Findings.pdf)

若い世代での正答率の改善

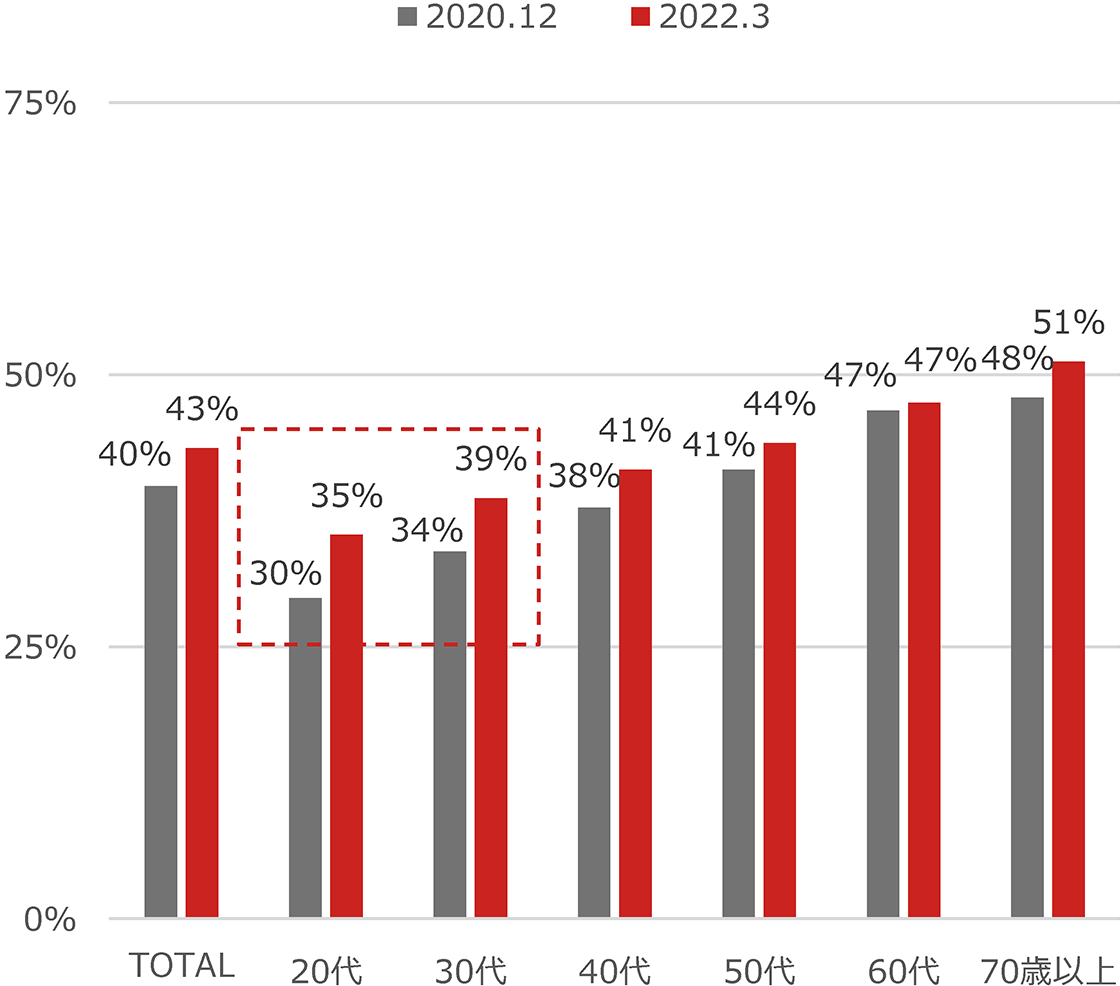

次に、前回※3(2020年12月実施)と今回(2022年3月実施)の金融リテラシー・テストの正答率を比較しました。図2を見ると、どの世代でも正答率が上昇している中で特に20代、30代の上昇幅が大きい点が目立ちます。若い世代で投資信託の利用者が増えていることとも関連がありそうです。

図2 年代別 金融リテラシー・テストの正答率(前回調査※3との比較)

※3 野村アセットマネジメント「投資信託に関する意識調査~若い世代に広がる資産形成の動き~」(https://www.nomura-am.co.jp/corporate/surveys/pdf/20210402_E21AF2F3.pdf)

正答数が多くなるにつれて株式と投資信託の両方を保有する人が増加

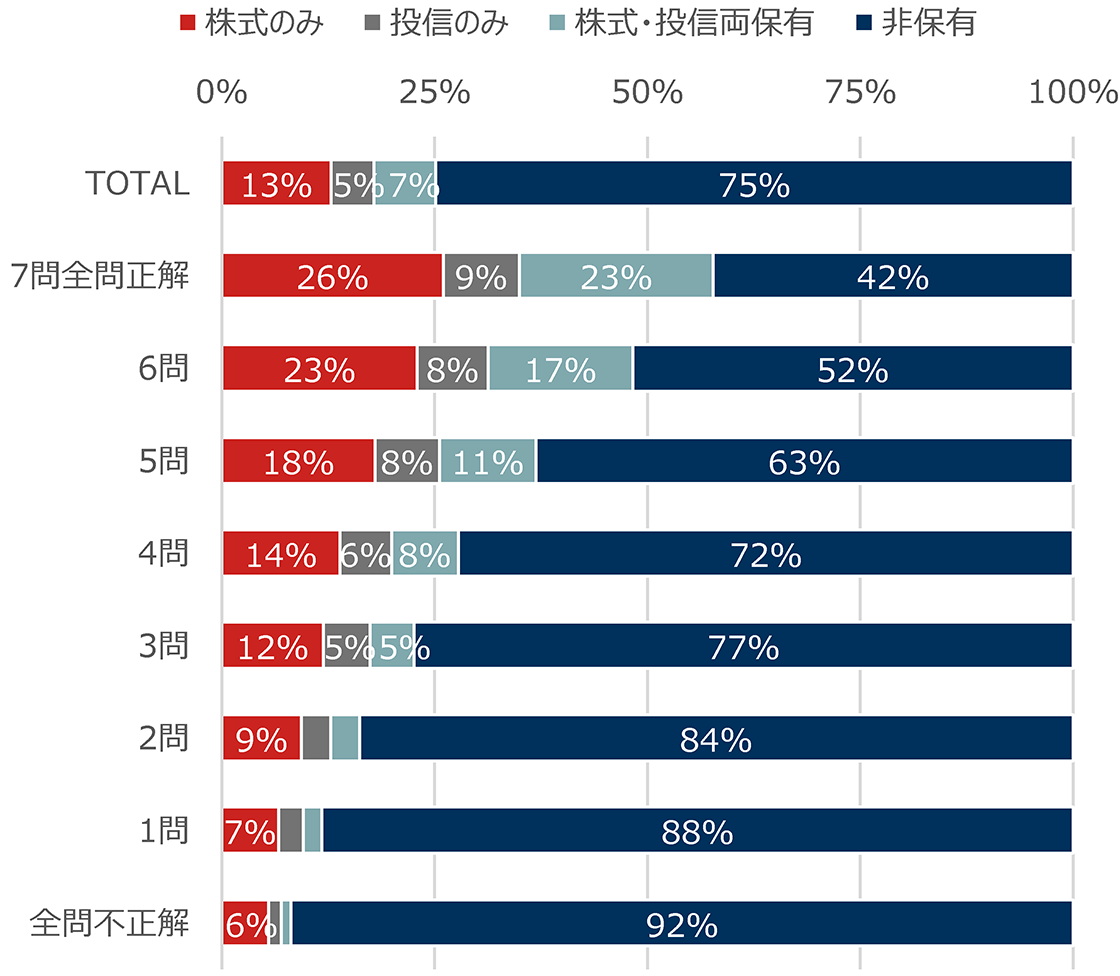

図3は、金融リテラシー・テストの正答数別に、株式や投資信託を保有している割合を示しています。正答数が多くなるにしたがって、株式のみ(赤)や投信のみ(グレー)を保有している割合が増えるとともに、株式と投信の両方を保有する割合(水色)も高くなっていき、7問全問正解者では、その割合は株式のみを保有する割合にほぼ匹敵する水準にまで達しています。株式に加えて、投資信託を活用することによって、海外株式やリート、債券など様々な資産クラスを手軽に分散して保有していると考えられます。金融リテラシーの高い人はリスク分散の必要性を理解し、それを実践しているとも言えるでしょう。

図3 金融リテラシー・テストの正答数別 株式・投信の保有状況

正答数が多いほど投資のパフォーマンスが良い傾向

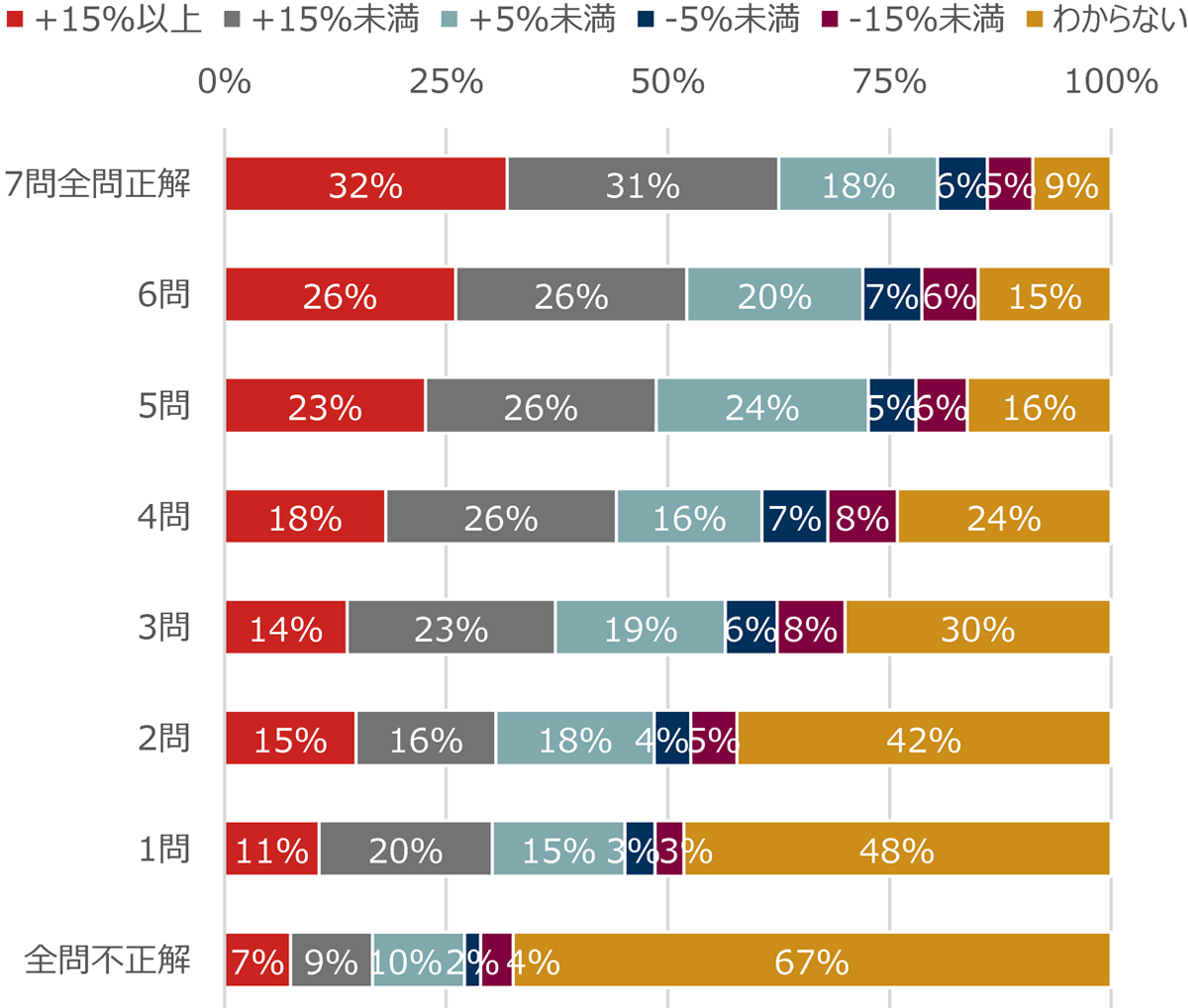

次に、金融リテラシー・テストの正答数と投資のパフォーマンス※4との関係について見てみましょう。図4において、パフォーマンスが「+15%以上」の部分(赤)と「15%未満」の部分(グレー)に注目すると、金融リテラシーの高さと投資パフォーマンスの良さには関係があるようにみえます。また、正答数が少なくなるほど「わからない」との回答が多く、投資パフォーマンスを把握していない人が多い結果となりました。ただし、今回の調査では投資期間に関する情報や投資金額に関するデータとの関連性まで掘り下げられていませんので、あくまでも推測となっています。

※4 投資のパフォーマンスについては、設問「あなたが投資を始めてからこれまでのおおよその成果について教えてください。(「実物不動産」の利益は除く)※含み益、含み損も含む」の回答より集計

図4 金融リテラシー・テストの正答数別 投資パフォーマンス

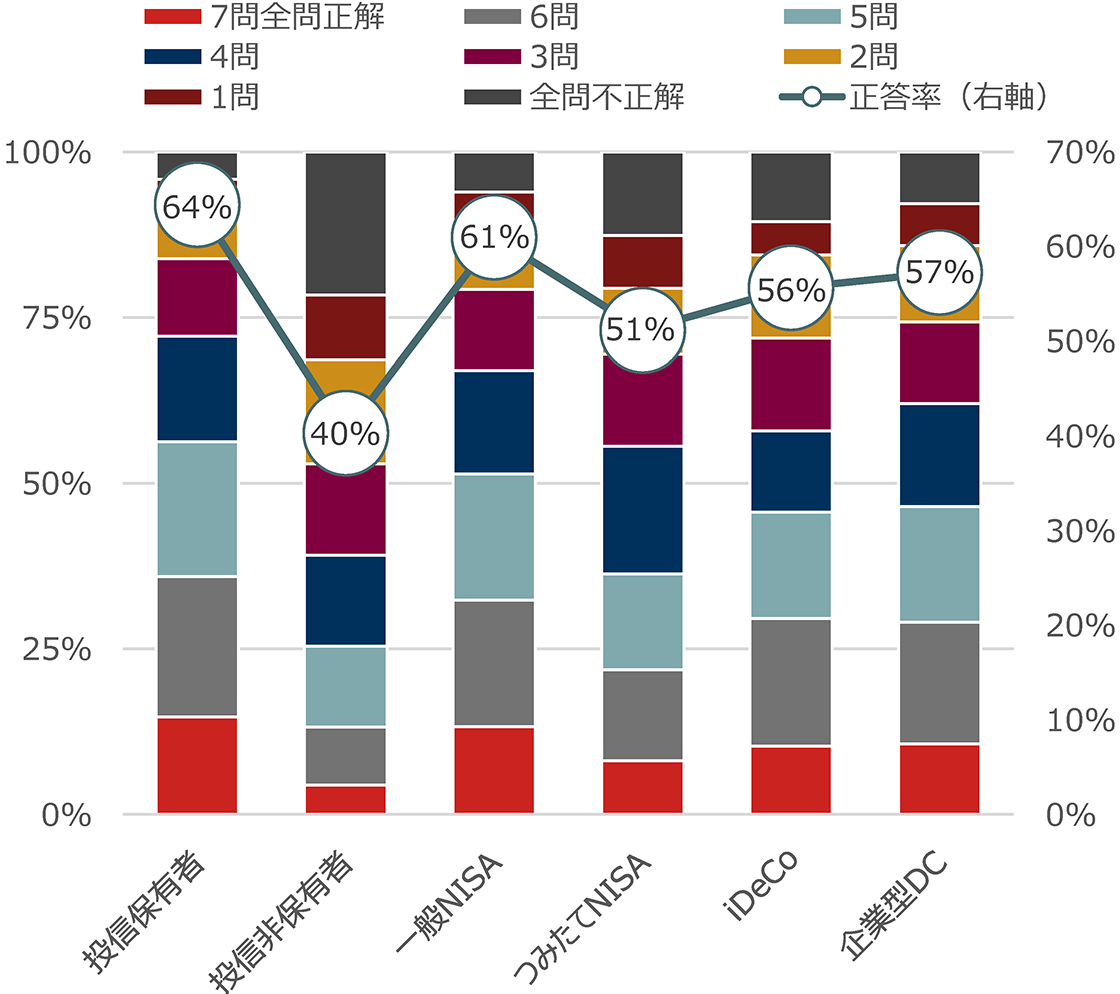

投資信託を保有している方は非保有者より正答率が高い

金融リテラシー・テストの正答率について、投資信託の保有者・非保有者、および各制度を利用している方のデータを集計しました。図5を見ると、「投信保有者」は「非保有者」と比較して金融リテラシー・テストの正答率が約24%高いことがわかります。また、NISAや確定拠出年金といった各制度の利用者のデータを見ると、「つみたてNISA」の利用者の正答率がやや低く、これはつみたてNISAの利用者が若い世代に多いことが背景とも考えられます。

図5 投信保有・制度利用別 金融リテラシー・テストの正答率

最終回では、金融リテラシーに関するアンケート結果をご紹介しました。金融リテラシーに関しては、日本は国際的にみて高いとは言えないこと、相対的に若い世代で正答率が上昇していることがわかりました。また、金融リテラシーが高いほど、分散投資を行なっている人の割合が高く、投資パフォーマンスが良いということが言えそうです。さらに、投資信託を保有している人は保有していない人と比べて、金融リテラシーが高いこともわかりました。このような結果を踏まえると、着実な資産形成を行なうためには、個々人の金融リテラシーの向上が重要になると考えられます。資産分散を行ないつつ長期的に積立投資を行なうことは資産形成の王道です。NISAや確定拠出年金といった税制メリット等が享受できる制度の活用を視野に入れ、資産形成に取り組まれてはいかがでしょうか。

(2022年12月時点)