いくら必要?増加している高齢の単身世帯と備えるお金

人生100年時代の到来に伴い、社会全体のライフスタイルや価値観は大きな変化を迎えつつあるといえます。例えば、医療の進歩などにより長期にわたって健康な人生を送ることが可能になり、人生の区切りやステージの見直しが求められるようになってきました。長寿化が進むことによって、資産の寿命も延ばす必要が出てきています。また長寿化に加え、結婚観・働き方なども多様化し、より個人の意思が尊重される時代となってきました。人生の多様化による変化を楽しみながらも、将来の不確実性に備えるためにはこれからの社会に対応した長期的な資金計画が必要といえるでしょう。そして多様化の中で注目したい変化の一つが、高齢の単身世帯の増加です。このコラムでは、単身世帯で迎えるライフイベントにかかる費用がどのくらいなのか、また老後資金の準備方法についてご紹介します。

家族形態の変化と高齢の単身世帯の増加

家族形態は社会の変化とともに進化しており、従来の結婚の定義にとらわれない自分自身の幸せや成長を重視する人々が増えています。

その中で、人口減少などの理由もありますが、結婚を選択しない人も増えたことで、2020年の婚姻件数は約53万組と調査開始以降の1972年のピークの約半分にまで減少しました。そして、50歳時点での未婚率※1は男性が28.3%、女性は17.8%と高まっています。

※1未婚率:特定の年齢層において結婚していない人の割合。

また、2020年の離婚件数は約19万組ですので単純比較すると、約37%の夫婦が離婚していることになります。

このような結婚や離婚の状況を通じて、結婚観が多様化していることがうかがえます。また、高齢者の単身生活も増加傾向が見られ、実質的に単身者が今後ますます増える可能性があるといえるでしょう。

(出所)内閣府「令和4年版 少子化社会対策白書」(https://www.cao.go.jp/)、厚生労働省「令和4年度 離婚に関する統計の概況」(https://www.mhlw.go.jp/)

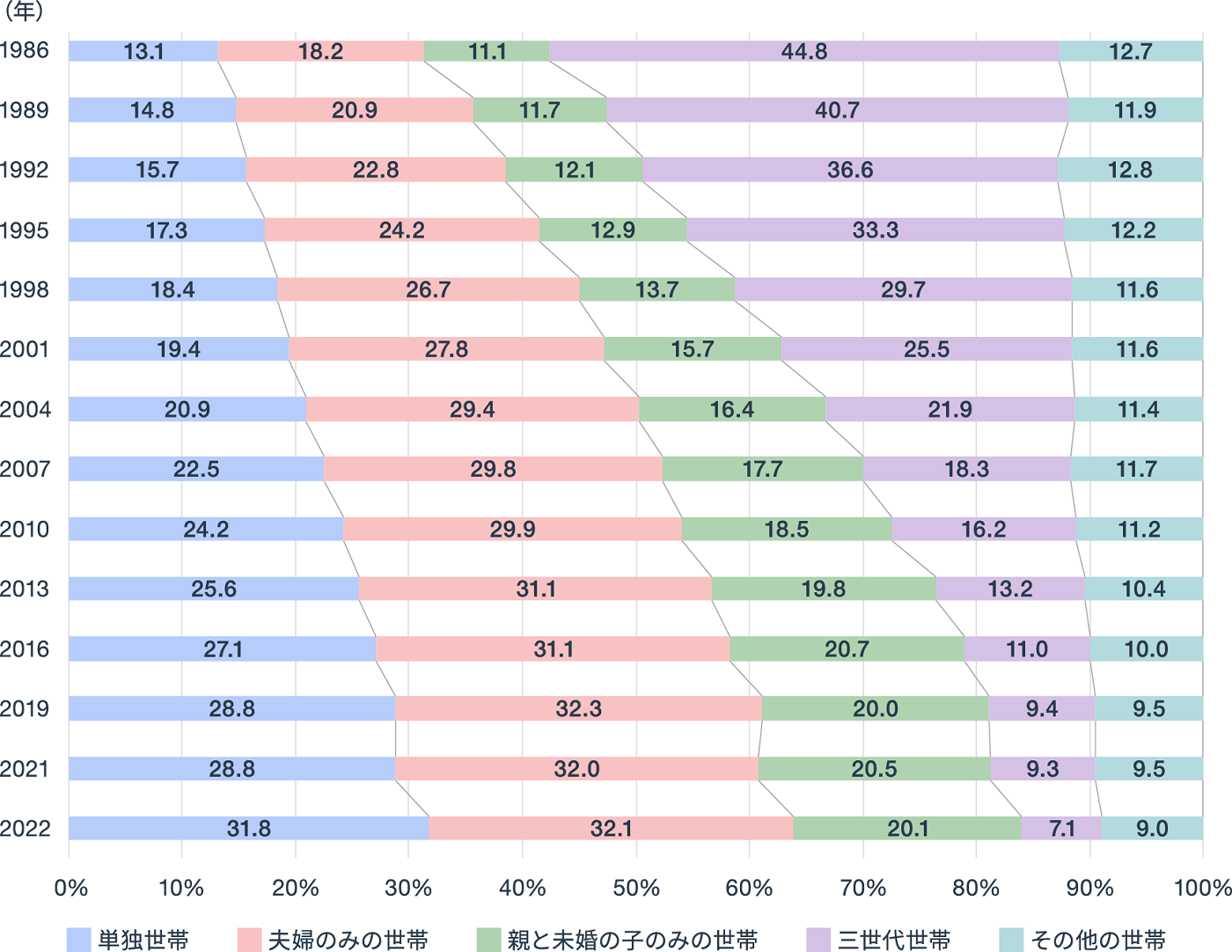

65歳以上がいる世帯の世帯構造(年次)

65歳以上がいる世帯の世帯構造では、単独世帯は1986年から約2.4倍増加しています。また高齢者世帯の単独世帯の性別の構成では、男性が18.5%、女性33.0%と女性の割合が高い傾向が見られます。この差異は平均寿命なども関係している可能性がありそうです。

*1995年の数値は兵庫県、2016年の数値は熊本県を除く。2020年は調査を実施せず。「親と未婚の子のみの世帯」とは、「夫婦と未婚の子のみの世帯」及び「ひとり親と未婚の子のみの世帯」。

(出所)厚生労働省「2022(令和4)年 国民生活基礎調査の概況」(https://www.mhlw.go.jp/)のデータを基に野村アセットマネジメント作成

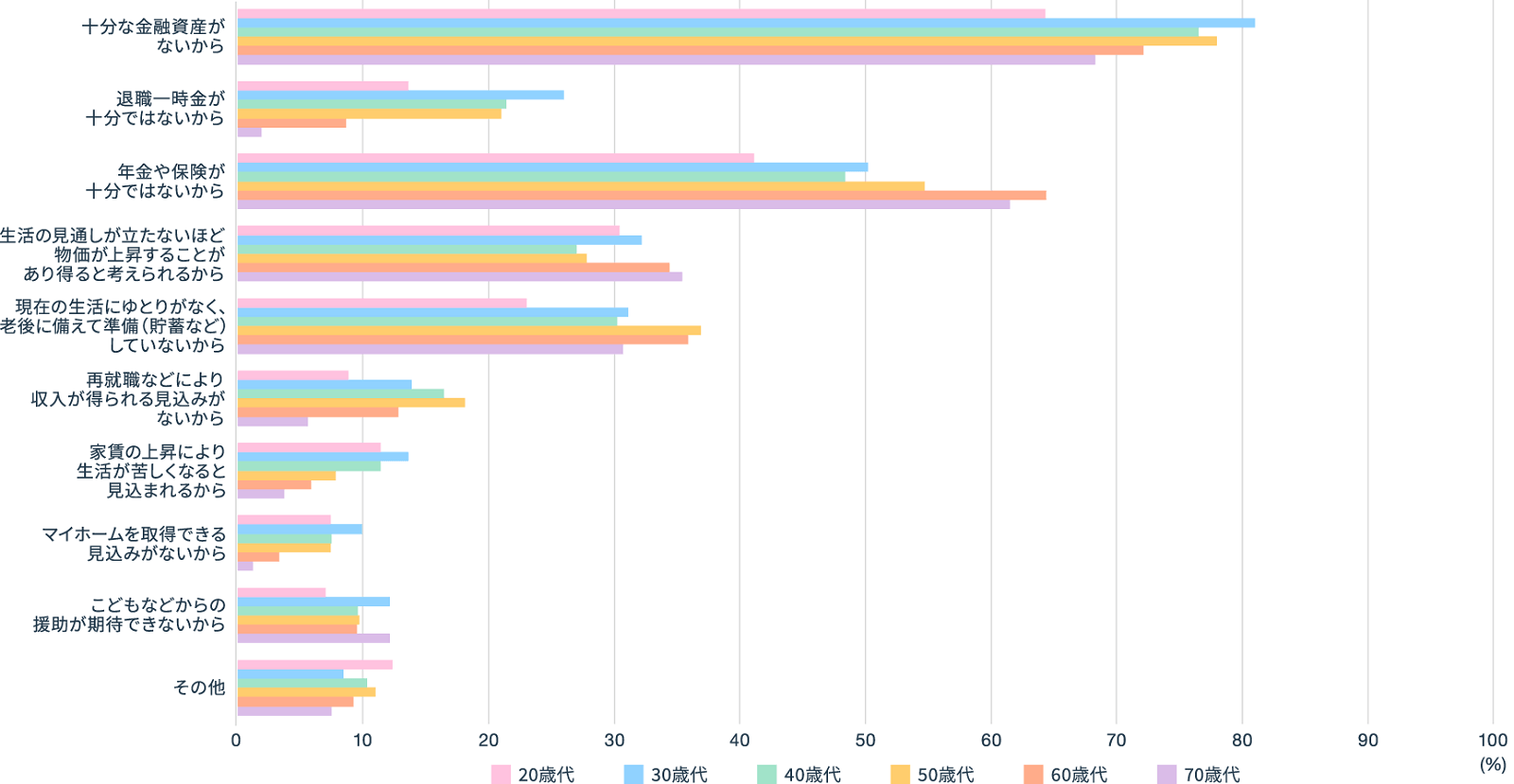

年代別、単身世帯の老後の生活についての考え方

単身世帯に老後の生活についての考え方を聞いた結果では、どの年代においても不安を抱えている方が多く、心配する理由の上位には金融資産や年金などが十分ではないことが挙げられています。

老後の生活を心配する理由

(出所)金融広報中央委員会「家計の金融行動に関する世論調査2022年」(単身世帯調査)(https://www.shiruporuto.jp/public/)のデータを基に野村アセットマネジメント作成

また、年金制度は少子高齢化の影響で持続可能性に関わる問題が生じる恐れもあり、今後ますます深刻化する可能性があります。

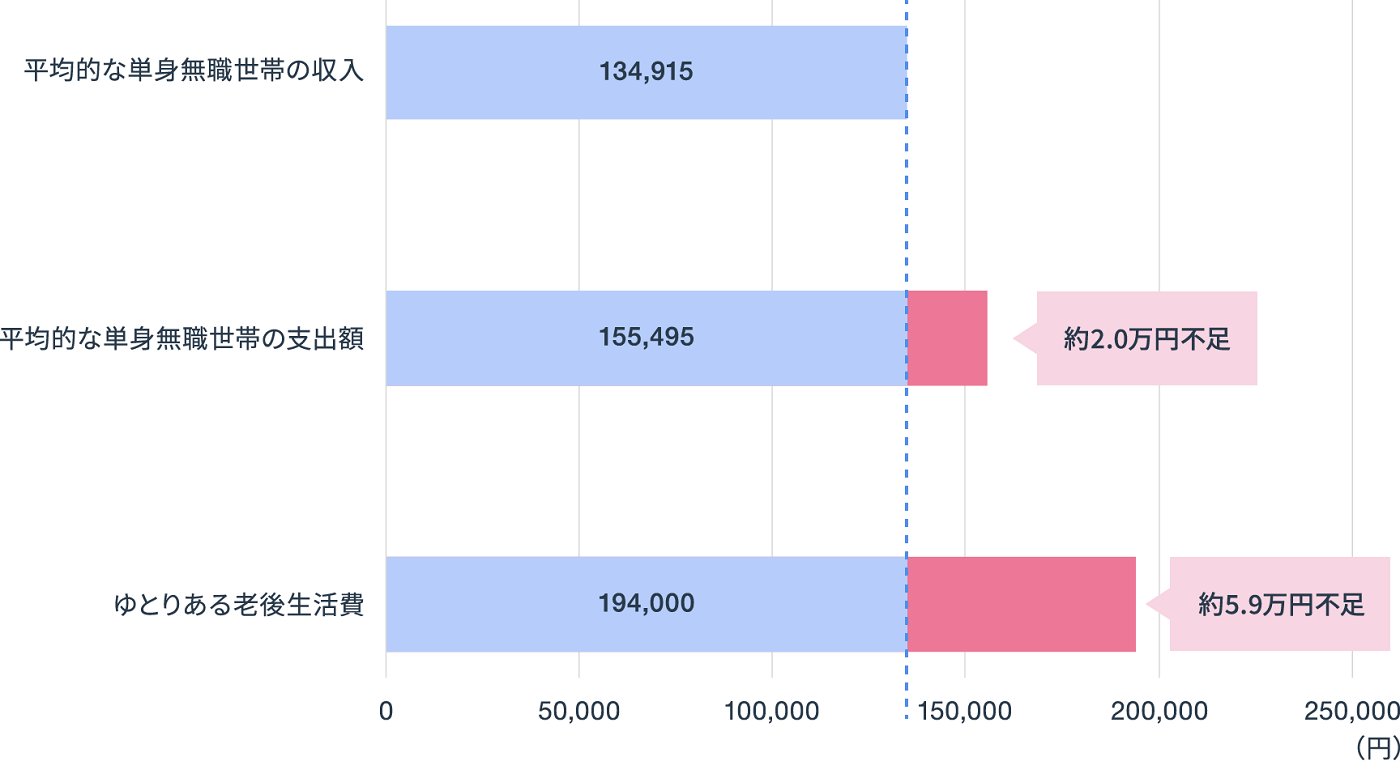

単身者に必要な老後資金

高齢の単身無職世帯における1ヵ月の平均的な支出額は、約15.5万円といわれており、一方で公的年金を含めた平均的な実収入は、約13.5万円となっています。公的年金等の収入だけでは、毎月約2万円不足することになり生活費を補えない可能性があります。これが20年続いた場合、2万円×12ヵ月×20年=480万円、30年続いた場合、2万円×12ヵ月×30年=720万円が必要となります。また、高齢夫婦無職世帯の家計と比較すると教養・娯楽や交際費の割合が高いことも特徴としてあり、このような教養・娯楽や人付きあいなど充実したゆとりある老後生活を送るために、毎月19.4万円※2が必要だとすると、毎月約5.9万円、年間約70.8万円が不足することになり、公的年金だけではさらに不十分であり、資産を準備しておく必要があることがわかります。

※2生命保険文化センター「令和4年度 生活保障に関する調査」より、60代・夫婦ふたりのゆとりある老後生活費38.7万円を参考とし、1人あたり19.4万円と仮定。

(出所)内閣府「令和4年版 高齢社会白書」(https://www.cao.go.jp/)

日常生活費やゆとりある老後生活費における不足資金は、金融資産や退職金などを取り崩すなどして充当するか、退職後も再雇用制度などを活用して「働く」という選択をすることもできるでしょう。現在、働く年齢の65歳以上の就業率も増加しており、多様な働き方や生活スタイルが広がっています。

高齢単身無職世帯の家計収支の金額(2022年)

(出所)内閣府「令和4年版 高齢社会白書」(https://www.cao.go.jp/)、総務省統計局「2022年(令和4年)家計の概要」(https://www.stat.go.jp/)のデータを基に野村アセットマネジメント作成

- 年代別金融資産や勤続年数別の退職金、60代に定年前にやっておけば良かったことについてインタビューしています。

-

【50代必見!】定年退職前にしておけばよかったこと

- #老後資金

- #定年退職

- #退職金

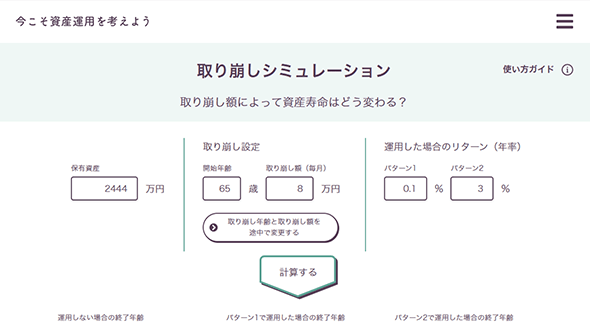

- 取り崩し額によって資産寿命はどう変わるかシミュレーションできるツールです。

ライフイベントにかかる費用はどのくらい?

現役時代や退職後に一定の収入が得られても、病気で仕事が続けられなくなるなど労働状況が変化したり、親の介護などで家庭状況が変化したりすることで、まとまった資金が必要になる場合もあります。また住居に関して持ち家がない人も、持ち家がある人も日常生活や自己介護が困難になり高齢者施設を利用することがあるかもしれません。その場合、利用する施設によっては数千万円かかることもあり、老後資金においては想定以上に費用が必要な可能性も踏まえて十分な金額を備えておくことが安心に繋がるといえます。

老後のライフイベントでかかる費用の一例

| 介護 | 入院 | 葬儀・お墓 |

|---|---|---|

| 一般的な費用:約74万 | 1回目あたりの入院時自己負担額 約24.2万円 |

葬儀費用:約110.7万円 |

| 介護費用(ひと月あたり):約8.3万円 | お墓の購入費用:約66.9万円 | |

| 介護期間:約61.1ヵ月 |

(出所)生命保険文化センター「2021(令和3)年度 生命保険に関する全国実態調査」、「2021(令和3)年度生活保障に関する調査」、鎌倉新書「第5回お葬式に関する全国調査(2022年)」、「第14回お墓の消費者全国実態調査(2023年)」より、葬儀費用の平均総額110.7万円と樹木葬の平均購入価格66.9万円を基に野村アセットマネジメント作成

高齢者施設の費用相場

| 施設の種類 | 入居時に必要な費用 | 月額費用 |

|---|---|---|

| 特別養護老人ホーム | 0円 | 4.8万円~21.5万円 |

| 介護付き有料老人ホーム | 60万円~690万円 | 19.6万円~31.7万円 |

| 住宅型有料老人ホーム | 20万円~25.1万円 | 14.1万円~18万円 |

| グループホーム | 15万円 | 14.3万円~14.6万円 |

| サービス付き高齢者向け住宅 | 15万円~23.8万円 | 13.1万円~22.1万円 |

| 介護老人保健施設 | 0円 | 9.3万円~13.6万円 |

| ケアハウス(軽費老人ホームC型) | 30万円 | 8万円~15万円 |

| シニア向け分譲マンション | 2,322.5万円~4,036.1万円 | 5.9万円~8.4万円 |

※LIFULL介護に2022年11月30日時点で掲載されていた全国の老人ホームの料金プランデータの中央値。

(出所)株式会社LIFULL senior 老人ホーム検索サイト「LIFULL 介護」(https://kaigo.homes.co.jp/manual/facilities_comment/cost/)のデータを基に野村アセットマネジメント作成

今から老後資金の準備に向けて~制度を活用しよう(NISA、iDeCo)~

高齢の単身者が増えているなか、ゆとりある老後を迎えるためには、個々人が老後資金の準備をする必要があるといえるでしょう。例えば、退職後など収入が限られる状況では、支出の計画立てや年金の受給額を把握し、それに応じた生活の安定を図ることが重要です。さらに、将来の安定した生活のために、資産運用を通じてお金を育てる方法もあります。

日本では、NISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金制度)といった制度があり、国が個人の資産形成を後押ししています。NISAは運用で出た利益が非課税になる制度であり、少額から投資を始めることができます。また、iDeCoは公的年金に加えて自分で準備する年金制度のことで、運用益が非課税になるだけでなく様々な税制優遇を受けることができるため、老後に向けて長期的な資産形成ができる点が魅力です。効率的にお金を育てる手段として、制度を利用したり、投資信託を活用したりするなど資産運用を検討してみてはいかがでしょうか。

- NISAは2024年からは恒久的な制度に変わります。

-

非課税で資産形成できるNISAとは?

- #新しいNISA

- #NISA

- 自分で老後の資金作りを行なう自分年金の制度iDeCoについてポイントをご説明します。

-

年金を自分で作る確定拠出年金制度

- iDeCoなど確定拠出年金制度の改正ポイントや加入者拡大の状況などをご紹介します。

-

確定拠出年金の加入可能年齢が拡大