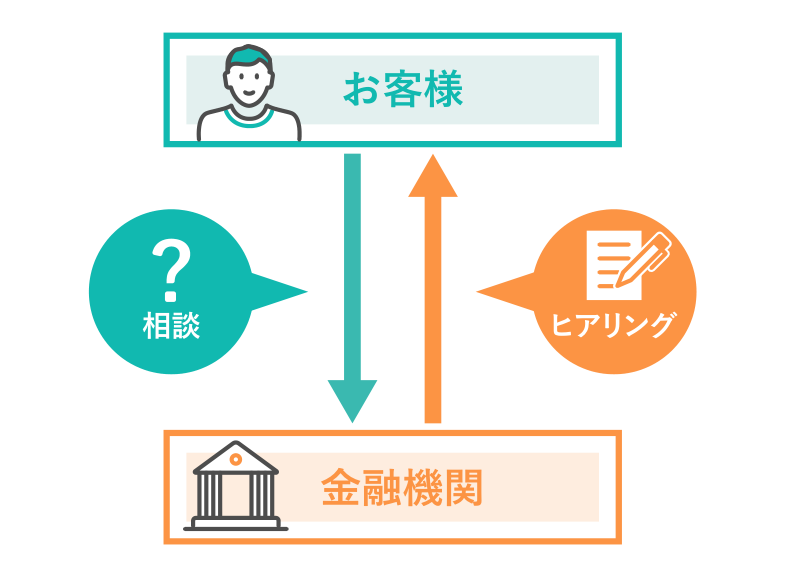

ファンドラップサービスとは?

金融機関が、お客様の投資に対する考えやライフプランをヒアリングし、分析を行ない、

その内容を反映した投資プランでお客様に代わって資産運用を行なう「投資一任サービス」です。

当社は資産運用会社として、ファンドラップサービス向けの投資信託を設定し運用を行なっております。

ファンドラップサービスの主な特徴

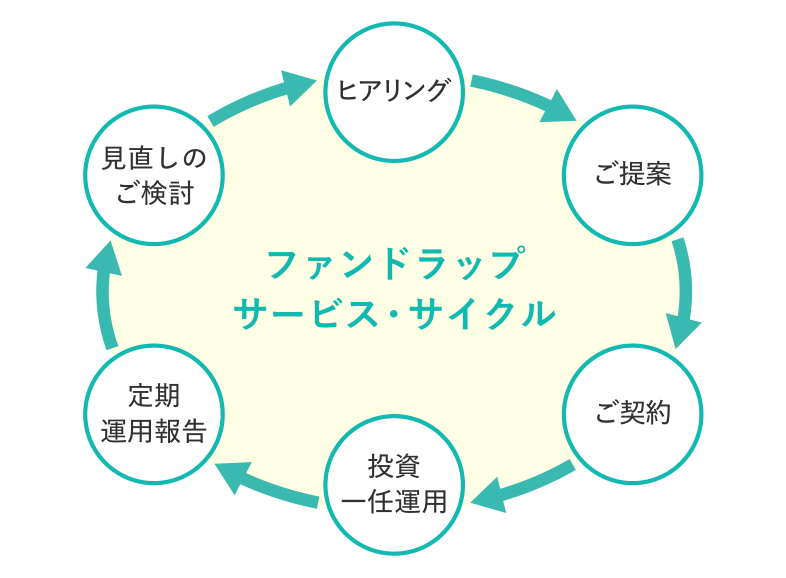

金融機関は、お客様一人一人にあわせた「適切な資産配分」を提示し、「適切な資産配分」に基づいた運用を継続的に行ないます。

■金融機関はお客様と投資一任契約を締結し、お客様に代わって資産配分の決定から売買の執行、口座管理までを一括して請け負います。

■金融機関はお客様と決定した投資プランに基づいた運用管理を行ないます。運用経過は定期的に報告されるため、お客様は運用状況をきちんと把握することができます。

■定期的な運用報告に加え、金融機関はお客様のライフプランの変化などに応じて投資プランの見直しを検討します。

※上記はイメージ図です。

金融機関がお客様の代わりに資産運用を行なうサービスです。

ファンドラップサービスは富裕層向け?

「ファンドラップサービス」や「投資一任サービス」と聞くと、富裕層向けとイメージされる方も多いかと思います。

しかし実際は異なります。お客様の運用の目的にあわせて、様々なサービスやプログラムが用意されており、お客様は自由に選択することができます。

最低契約金額もサービスによって異なります。

詳細は、取り扱い金融機関のホームページ等をご参照ください。

※上記はイメージ図です。

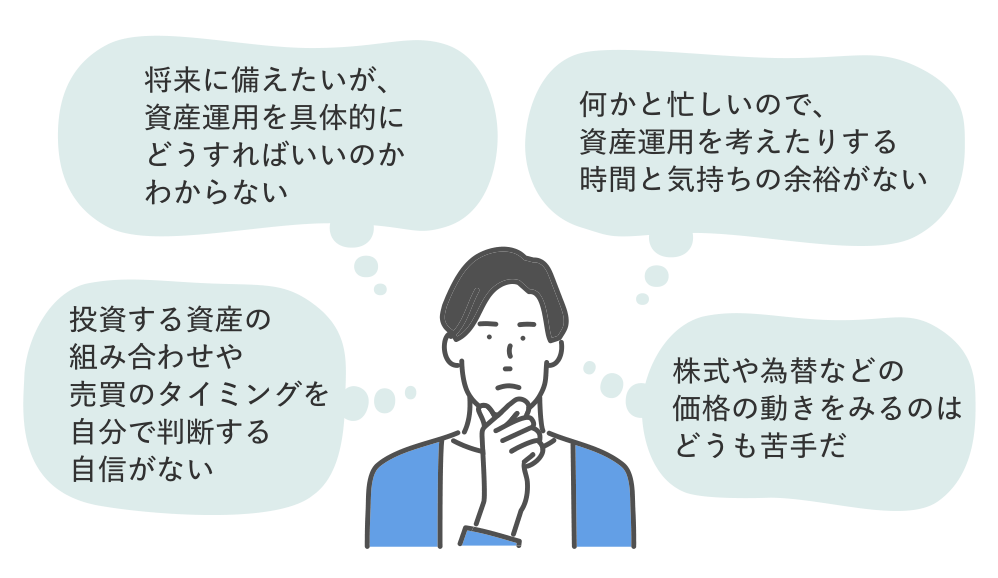

ファンドラップサービスのメリット

個人が資産運用を行なうには、多くの手間や時間が必要です。そのお手伝いをするのが、ファンドラップサービスです。

➊ 資産運用に関する考えを相談できます

お客様に対するヒアリングは、運用を開始する際だけでなく、運用期間中も定期的に行なわれるため、相談をしながら資産運用を行なうことができます。

➋ 自分に合った「適切な資産配分」を見つけることができます

ヒアリング結果に基づいた投資プランが金融機関より提案されるため、運用方針をお客様自身だけで決める必要はありません。

➌ 多くの手間や時間をかけずに資産運用ができます

当初の資産配分の決定だけでなく、運用期間中の配分見直しやリバランスなどのメンテナンスもお客様に代わって金融機関が行ないます。そのため、「時間」と「労力」を極力使いたくないというニーズに対応したサービスです。

※上記はイメージ図です。

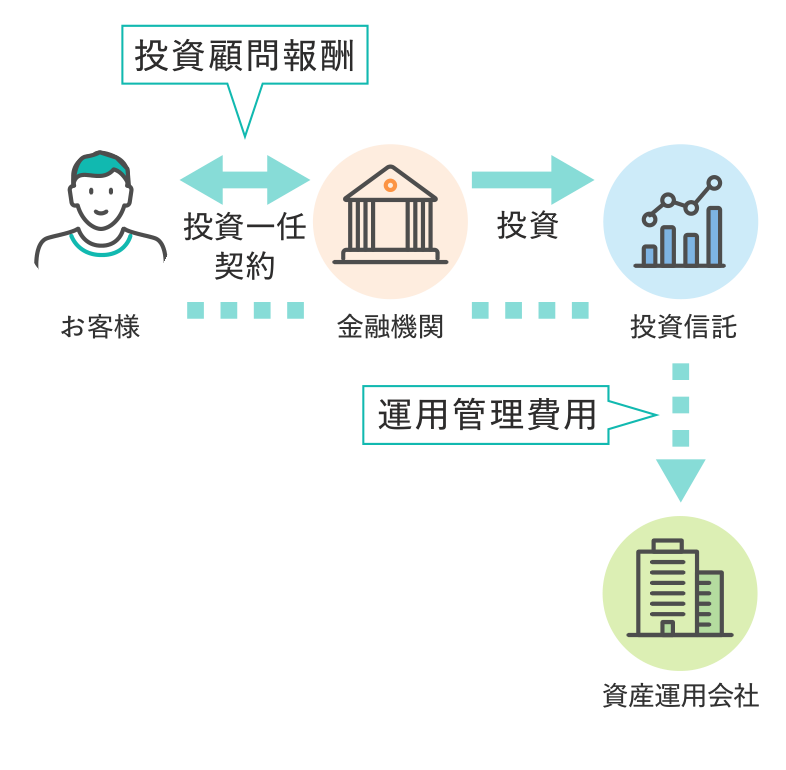

ファンドラップサービスのコスト

お客様がご負担するコスト(費用)は、大きく2種類あります。

➊ ファンドラップサービスのコスト

ファンドラップサービスでは投資一任契約を締結した金融機関に対し、お客様の運用資産の時価評価額に応じた投資顧問報酬を支払う必要があります。

➋ 投資信託のコスト

ファンドラップサービスで投資する投資信託の運用管理費用(信託報酬)等を間接的に負担する必要があります。

一般の投資信託の場合は、購入時に支払う「購入時手数料」と保有する投資信託の「運用管理費用」が主なコストですが、ファンドラップサービスの場合は、サービス全体に対する手数料である「投資顧問報酬」とサービスを通じて投資する投資信託の「運用管理費用」が主なコストとなり、お客様が負担するコストの体系には違いがあります。

なお、商品および金融機関によって水準は異なります。

※上記はイメージ図です。

上記は一般的なファンドラップサービスの主なコストについて説明したものであり、全てを網羅したものではございません。また全てにあてはまるものではありません。 投資信託は保有期間中に上記のほかに「組入有価証券等の売買の際に発生する売買委託手数料」「外貨建資産の保管等に要する費用」「監査法人等に支払うファンドの監査に係る費用」「ファンドに関する租税」等、保有する期間等に応じてご負担いただく費用があります。 投資信託によっては、換金時に手数料がかかる場合があります。

ファンドラップサービスと投資信託の違い

資産運用とは、金融資産を守り、増やすことです。

資産運用で大切な事の1つに、「分散投資」という考えがあります。一般的に国内外の複数の資産に投資をすることを分散投資と言いますが、その際に重要になるのが、資産配分の決定です。

【資産配分の決定の違い】

■投資信託による資産運用の場合:

「適切・効果的な分散投資」を行なうための資産配分の決定や、どの投資信託を選べば良いのか?など、投資に関する意思決定は基本的にはお客様ご自身が行ないます。そのため、ある程度の知識・経験が必要です。

■ファンドラップサービスによる資産運用の場合:

資産配分の決定は金融機関が行ないます。お客様は金融機関と適宜相談を行ない、投資に対する考えなどを伝える必要はありますが、お客様ご自身で資産配分の決定を行なう必要はありません。

バランス型投資信託との違いは?

ファンドラップサービスとよく比較されるものに「バランス型投資信託」があります。

バランス型投資信託もファンドラップサービス同様に国内外の複数の資産を投資対象とし、商品によっては資産配分の見直しを定期的に行なう等、類似している点が多いためです。

しかし、両者には違いがあります。

バランス型投資信託は、資産運用会社が投資信託ごとに予め定めた運用方針に基づいて資産配分を行ないますが、ファンドラップサービスでは、お客様の投資プランに沿った運用(資産配分を含む)が行なわれます。

また、ファンドラップサービスではお客様ごとの運用報告書が発行されるなど、受けられるサービスの内容も異なります。

ファンドラップサービスは、「"投資のプロ"がお客様一人一人のニーズに合わせた「バランス型投資信託」による資産運用」とも言えましょう。

当サイトについて

- ・当サイトは、一般的なファンドラップサービスをご紹介することを目的としており、個別サービスのご紹介を目的としたものではありません。詳細は、取り扱い金融機関のホームページ等をご参照ください。

- ・当サイトは、野村アセットマネジメントが作成したご参考情報です。

- ・当サイトは、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

- ・当サイト中の記載内容、数値、図表等については、当サイト作成時のものであり、事前の連絡なしに変更されることがあります。

- ・当サイト中のいかなる内容も将来の投資収益を示唆あるいは保証するものではありません。