ほかの人はどうしてる?長期・分散投資

資産運用を行ううえで、リスクを抑える工夫の一つとして分散投資は重要といえます。

毎年、値上がりの大きい資産を選び続けることができれば、大きな収益を得られるかもしれません。しかし、値上がりする資産を選び続けることは簡単ではなく、また、過去のリターンが将来も続くとはかぎりません。

単一の投資対象のみに全ての資金を集中させることは大きなリスクを伴いますが、値動きの異なる金融資産を組み合わせて分散投資することで、リスクを抑えながら、比較的安定した値動きを目指すことができます。

とはいえ、実際にどのように分散投資をすればよいのか迷ってしまう方も多いかもしれません。

このコラムでは、長期・分散投資がなぜ重要なのか、そして長期・分散投資を取り入れている投資家の事例をご紹介します。資産を守りながら育てていくための考え方として、参考にしてみてはいかがでしょうか。

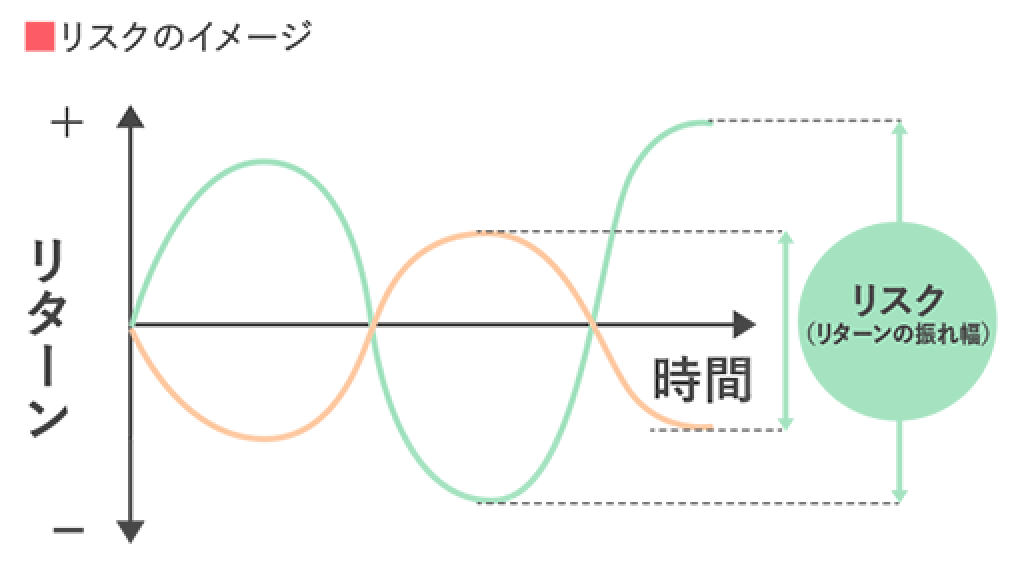

投資におけるリスクとは、「危険=損をする」という意味ではなく、「リターンの振れ幅」のことを指します。

*上記はイメージ図であり、実際の値動き等を示すものではありません。

分散投資で期待できる効果とは?

分散投資とは、値動きの異なる複数の資産に分けて投資することです。

ご存じの通り投資には不確実性があります。そのため、一つの投資先にすべてを投資するのではなく、株式、債券、不動産など値動きの異なる資産に資金を分けることで、資産全体の振れ幅を抑える効果が期待できます。

下の表は、株式や債券など8つの資産と、その8つの資産へ均等に投資した場合の合成指数※1について、過去15年間の年間リターンランキングを示したものです。各資産の順位は毎年大きく入れ替わっている一方で、合成指数※1は、毎年中位近辺で推移しています。

このように分散投資は、運用資産の安定性を高めるために、リスク(リターンの振れ幅)を抑える効果が期待できる方法といえるでしょう。

コラム「資産運用をはじめる前に」では、リスクと付き合うための3つのコツについて詳しく解説しています。

各資産と合成指数※1の年間リターンランキング

2011年~2025年

※1合成指数の値は8つの資産を1/8ずつの割合で、各資産の月間リターンを基に毎月リバランス(相場変動などにより変化した投資比率を調整し、1/8ずつの割合を維持)を行ったものとして、野村アセットマネジメントが独自に計算したものです。各資産の算出に用いた市場指数については、コラム末尾をご参照ください。税金・手数料などは考慮しておりません。表は過去のデータであり、将来の投資成果を示唆あるいは保証するものではありません。

(出所)ブルームバーグ等のデータを基に野村アセットマネジメント作成

長期・分散投資に関する考え方について

ではなぜ、リスクを抑えることが重要なのでしょうか。

効率良く運用するには複利効果を活用することが大事です。そのためには、「大きく負けないこと」を意識した運用が欠かせません。リスクの大きい資産は、大きく利益が出る可能性がある一方で、大きく損をする可能性もあります。たとえば、資産が50%下落した場合、元の水準に戻るには100%の上昇が必要です。大きな下落を経験すると、その後の回復に時間がかかり、複利効果を十分に生かしにくくなることがあるため、長期で資産形成を行ううえでは、収益を追求するだけではなく、資産の大きな目減りをできるだけ避けながら運用することも考えておきたいところです。

長期・分散投資を取り入れた事例

分散投資の形は一つではありません。ここでは、長期的な収益確保を目的に、長期運用を行い、資産の安定性と成長を目指すために分散投資を取り入れている事例として、年金基金などの運用例をご紹介します。

① GPIF(年金積立金管理運用独立行政法人)

GPIF(Government Pension Investment Fund)は、私たちが受け取る公的年金の積立金を管理・運用している公的な機関です。

現役世代が納めた年金保険料のうち、年金の支払いなどに充てられなかった余剰金は、将来世代のために積み立てられており、GPIFは、その積立金を長期的な観点で運用する役割を担っています。世界最大級の年金基金であるGPIFは「長期的な観点からの安全かつ効率的な運用」という定められた目標の中で運用を行い、その考え方に基づき、分散投資を採用しています。基本ポートフォリオは市場運用開始(2001年度)当初は現在よりも株式比率が低い配分でしたが、定期的に配分が見直され2020年4月に現行の資産配分となりました。

GPIFの収益額の推移と基本ポートフォリオ

上記円グラフは2025年度からの5ヵ年における基本ポートフォリオです。今後変更となる場合があります。また、過去の基本ポートフォリオは現在と異なっております。

(出所)年金積立金管理運用独立行政法人(GPIF)「2024年度の運用状況」(https://www.gpif.go.jp/)を基に野村アセットマネジメント作成

現在の運用資産額は293兆4,276億円(2025年度第3四半期末現在)です。市場運用開始以来、2008年のリーマン・ショックの時期を含めても、収益率※2は年率+4.71%、累積収益額は+196兆3,721億円となっています。(うち、利子・配当収入は60兆2,838億円)

※2収益率は運用手数料等控除前です。

こうした大規模な年金資金の運用でも、長期・分散投資が基本的な考え方として重視されていることが分かります。

② ノーベル財団

毎年10月に発表され、12月に授賞式が行われるノーベル賞は、世界中で高い注目を集めています。その賞金や運営費用などの原資も、実は分散投資によって支えられています。ノーベル賞は、ダイナマイトの発明者として知られるスウェーデン出身のアルフレッド・ノーベル氏の遺言に基づき、1901年から始まった世界的に名誉ある賞です。ノーベル賞の賞金や授賞式などの運営費用は、ノーベル財団の資産からまかなわれており、財団はその資産を管理・運用する役割を担っています。

基金の財源は設立当初から増え続け、2025年末時点では67億4,400万スウェーデンクローナ(SEK、約1,130億円※3)となっています。2025年の受賞者は14名で、2025年のノーベル賞総額と運営費は1億4,810万SEK(約25億円※3)で、そのうち賞金総額は5,500万SEK(約9億円※3)でした。年間支出は基金財源の約2.2%に相当します。設立から120年以上を経たノーベル財団は、どのように資産管理をしてきたのでしょうか。

基金の財源であったアルフレッド・ノーベル氏の遺産は約3,100万SEKでした。これは現在の価値で約22億SEK(約369億円※3)に相当します。

現在のノーベル財団のポートフォリオ戦略をみると、さまざまな資産へ分散投資を行っており、インフレ調整後で年率3%以上という目標を念頭に置いた資産配分とされています。

毎年一定の支出がありながらも、長期にわたって財源を維持・成長させてきた背景の一つとして、分散投資が貢献していると考えられます。

ノーベル財団の資産別運用残高、投資収益率の推移と基本ポートフォリオ

期間:2015年~2025年

年次報告書および同報告書に掲載された過年度比較データに基づき、各年末時点の資産配分を比較可能な4区分に再分類している。不動産等には不動産・インフラ関連投資のほか、年によって転換社債等を含む場合があり、オルタナは主にヘッジファンドを指す。為替ヘッジ評価額が別計上されている年は、4区分比較のため構成比を調整している。なお、報告書上の表示方法やヘッジ等の扱いにより、合計は必ずしも100%にならない。投資収益率は、年次報告書に記載されたportfolio capitalまたはinvestment capitalの年間リターンを示す。

(出所)THE NOBEL PRIZEホームページ(https://www.nobelprize.org)、ノーベル財団「THE NOBEL FOUNDATION ANNUAL REPORT」各年版を基に野村アセットマネジメント作成

※3(出所) ブルームバーグデータを基に2026年3月末時点の為替レート1スウェーデンクローナ=16.76円で換算

これらの例から見えてくるのは、大きな資金を長期にわたって運用する機関ほど、分散投資を資産管理の重要な柱としているという点です。将来の支出に備えつつ、資産の実質的な価値を守り、継続的な成長を目指す。そのために、資産配分の見直しも含めた運用が行われています。

私たちを取り巻く低金利やインフレといった環境の変化を踏まえると、実質的なお金の価値の目減りに備えることの重要性が高まっているといえそうです。

投資信託の活用法

最後に、分散投資を実践する手段として、投資信託があります。投資信託には株式や債券だけで運用するものもありますが、さまざまな資産を組み合わせたバランスファンドもあります。バランスファンドであれば、1つの商品で複数の資産に投資できるため、個人投資家にとって、分散投資を手軽に取り入れる手段の一つとなり得るでしょう。

また、運用を続けるうえでは、リバランスも重要です。リバランスとは、複数の資産に投資した後、一定期間ごとに資産全体を見直し、各資産への投資比率を当初の比率に戻したり、投資目標の変化に応じて調整したりすることです。投資信託であれば、こうした管理をプロの運用者に任せることもできます。

分散投資を無理なく続けていく方法の一つとして、投資信託の活用を検討してみてはいかがでしょうか。

- 手軽に分散投資ができる

投資信託とは何かを解説しています -

投資信託とは?

- #はじめての資産運用

- #投資信託

- #基準価額