Case.2 子供2人を私立大学に通わせるための資金を準備したい。毎月の積立額はいくら必要?

将来の教育資金の準備について考えよう

幼稚園から大学までの教育費は、いくら必要なのでしょうか?仮に幼稚園から高校までは公立、大学は私立文系に進学した場合、約980万円※1の費用が必要といわれています。子供が2人いる場合は、単純に2倍で計算しても約2,000万円必要となります。

※1大学は施設設備費を含みます。2年目以降の費用は、初年度の入学料以外がそのまま続くとして4年間で試算しています。大学時代の生活費は含みません。

(出所)文部科学省「令和3年度子供の学習費調査」、「私立大学等の令和3年度入学者に係る学生納付金等調査結果について」(https://www.mext.go.jp/)

ケーススタディ

目標額:800万円

私立の文系大学に子供2人を通わせるための資金を準備したい場合、20年間で資産形成するためには、毎月いくら積立額が必要かシミュレーションしてみましょう。

*文部科学省「令和3年度学校基本調査」「初等中等教育分科会(第122回)配布資料(令和元年5月8日)」を基に大学進学率、私立大学の在学者数、高等学校生の文系・理系の選択状況の数値を参考にケースを想定。投資期間は子供2人分の準備期間と想定して20年と仮定。

私立の文系大学に進学する場合、1人あたり4年間で408万円※1、2程度かかるようです。仮に子供2人が大学に進学し、それ以降にかかる授業料などの費用、約800万円を20年間で準備するには、毎月いくらの積立額が必要となるのか、つみたてシミュレーションを使って計算してみましょう。

※1大学は施設設備費を含みます。2年目以降の費用は、初年度の入学料以外がそのまま続くとして4年間で試算しています。大学時代の生活費は含みません。

※2私立理系大学の場合は551万円、私立短大の場合は202万円、国立大学の場合は243万円。

(出所)文部科学省「令和3年度子供の学習費調査」、「私立大学等の令和3年度入学者に係る学生納付金等調査結果について」、「令和3年度学校基本調査」、「初等中等教育分科会(第122回)配布資料(令和元年5月8日)」(https://www.mext.go.jp/)を基に野村アセットマネジメント作成

【パターン①】

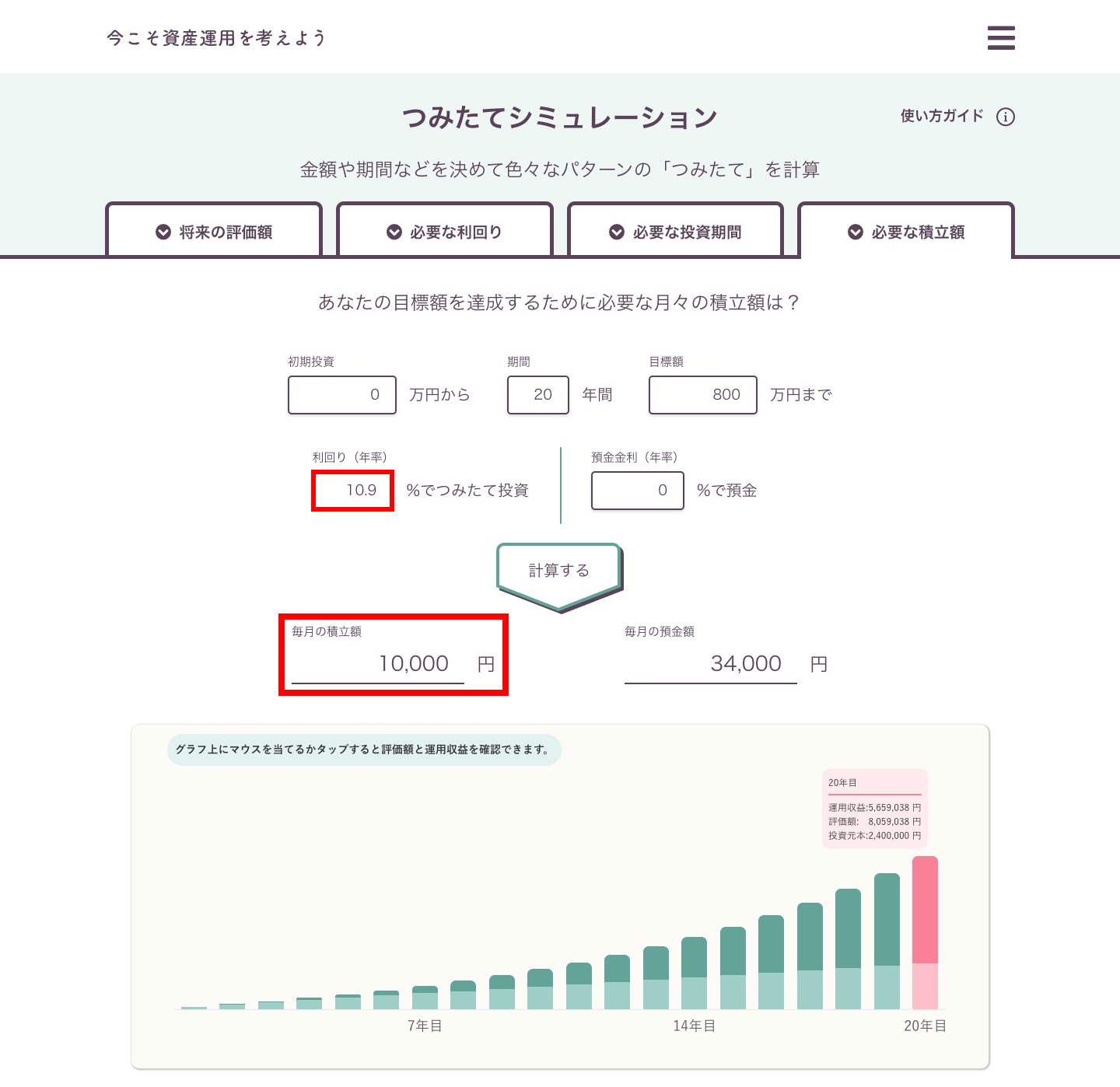

世界株式の年率平均リターン10.9%※3の利回りでシミュレーションした場合

・ 計算過程において税金・手数料等は考慮しておりません。将来の投資成果を示唆あるいは保証するものではありません。内容の正確性、完全性、適合性等を保証するものではありません。当該情報の利用による投資等の損益はすべてお客さまに帰属し、野村アセットマネジメント株式会社は一切責任を負いません。

・ 預金金利(年率)は0%と仮定して計算しています。

世界株式の年率平均リターン10.9%※3でシミュレーションしてみます。毎月10,000円の積立額で積立投資を行なうと20年後に約806万円という目標額以上の資産形成ができるというシミュレーション結果となりました。投資元本240万円に対して、20年間という長期投資で複利効果が生まれた結果です。なお、預金※4で積み立てる場合は毎月34,000円の積立額が必要となります。

※31984年12月末~2022年12月末、世界株式(MSCI-KOKUSAI指数(円ベース、為替ヘッジなし))を保有した場合の年率平均リターン10.9%を基に算出。

(出所)ブルームバーグのデータを基に野村アセットマネジメント作成

※4預金金利(年率)は0%と仮定して計算しています。

【パターン②】

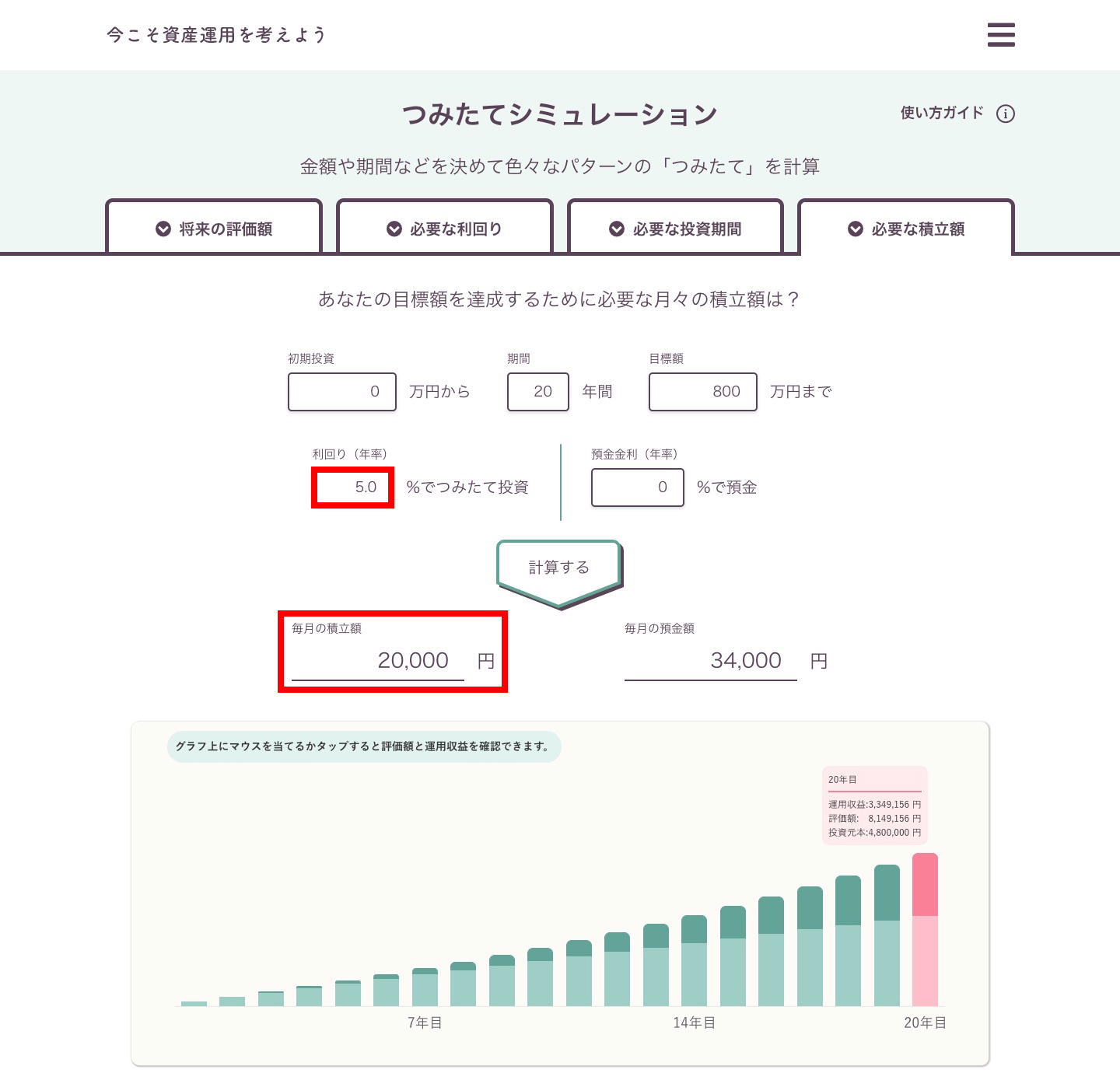

年率5%の利回りでシミュレーションした場合

・ 計算過程において税金・手数料等は考慮しておりません。将来の投資成果を示唆あるいは保証するものではありません。内容の正確性、完全性、適合性等を保証するものではありません。当該情報の利用による投資等の損益はすべてお客さまに帰属し、野村アセットマネジメント株式会社は一切責任を負いません。

・ 預金金利(年率)は0%と仮定して計算しています。

次に世界株式の約半分のリターンである年率5%でシミュレーションしてみます。毎月20,000円の積立額で積立投資を行なうと20年後に約815万円という目標額以上の資産形成ができるというシミュレーション結果となりました。

パターン①は世界株式に投資した場合の年率平均リターンを使ってシミュレーションしました。積立額をすべて株式に投資する場合は、リスクも高くなります。リスクの許容度は人それぞれ違うので、値段の振れ幅が大きくなることに対して不安を感じる方もいらっしゃるかもしれません。そんな方には、パターン②のように年率5%程度のリターンを想定し、株式の比率を減らして債券なども組み合わせる分散投資をすることもおすすめです。資産運用のポイントは「長期間、バランスよく、コツコツと」です。投資対象をバランスよく分散することによってリスクを低減することができます。また、ご自身で分散することが難しいと思われる方は、あらかじめ複数の資産に分散されたバランス型投資信託を活用するのも良いでしょう。

子供の人数が増えたり、子供の年齢が上がったりするにつれて、教育などに必要な資金も2倍・3倍と膨れ上がります。大学進学を目指す場合は学習塾に通うお子さんも多いでしょう。そうなると月々の負担はさらに大きくなることが想定されます。一般的に800万円という資金を準備することは、一見とても大きな負担に感じますが、計画的に時間をかけて準備をしておくことで、毎月の積立額の負担と資産運用のリスクの両方を軽減させながら、目標達成に向けた資産形成を行なうことができるのではないでしょうか。今回はケーススタディとして一例を挙げていますが、つみたてシミュレーションを使って、ご自身のケースでは目標額に対してどのくらいの積立額が必要なのか、どのくらいの利回りが必要なのか、計算してみてはいかがでしょうか。