日本株式とは?世界株式だけに投資していても大丈夫?

投資先の選び方

投資信託で資産運用を始める時、どの投資対象を選択するか迷う方も多いのではないでしょうか。そこで、このコラムでは日本株式について解説します。

日本株式とは?

日本株式とは、日本の証券取引所に上場している株式のことで、日本には4つ(東京・名古屋・札幌・福岡)の証券取引所があります。日本株式の代表的な指数として東京証券取引所に上場する主要225銘柄から算出した「日経平均株価(日経225)」や、同じく東京証券取引所のプライム市場に上場する銘柄で構成される「東証株価指数(TOPIX)」などがあります。

日本最大の証券取引所です。証券取引所では、上場している株式の売買や取引の監視、上場審査などを行なっています。東京証券取引所には、「プライム市場」「スタンダード市場」「グロース市場」の3つの市場があり、それぞれの上場審査基準によって分かれています。上場した企業は、資金調達力や知名度、社会的信用力が向上しやすくなるなどのメリットがあります。

(出所)日本取引所グループ

日本株式を代表する指数「日経225」と「TOPIX」の比較

日本株式の代表的な指数「日経225」と「TOPIX」の違いを見ていきましょう。

代表的な日本株式の指数

| 日経225 | TOPIX | |

|---|---|---|

| 投資対象 | プライム市場に上場している企業から選定された225の日本企業 | 原則プライム市場に上場するすべての日本企業※1 |

| 構成銘柄数 | 225 | 2,151 |

| 算出元 | 日本経済新聞社 | 東京証券取引所(JPX総研) |

| 算出方法 | 株価平均型 | 時価総額加重型 |

2024年2月末時点。

※12025年1月末までは移行期間です。移行期間中は2022年4月の東京証券取引所の市場区分の見直し前の銘柄と、新規でプライム市場に上場する銘柄が構成対象です。

(出所)日本証券取引所、ブルームバーグのデータを基に野村アセットマネジメント作成

・株価平均型

株価平均型は、構成銘柄の株価の合計を一定の数で割ることで計算します。そのため、株価が高い銘柄ほど指数への影響が大きくなるという特徴があります。

・時価総額加重型

時価総額加重型は、単純に平均せず、各企業の時価総額の割合を重みづけして計算します。そのため、時価総額の大きい銘柄(大型株)の値動きに影響を受けやすいことが特徴です。たとえば、多くの銘柄が値下がりした場合でも、大型株が上がると指数が高くなる場合があります。

TOPIXは構成銘柄数がより多く、また「時価総額加重型」という算出方法を取っているため、より正確に日本の株式市場の実態を反映しているといえるでしょう。

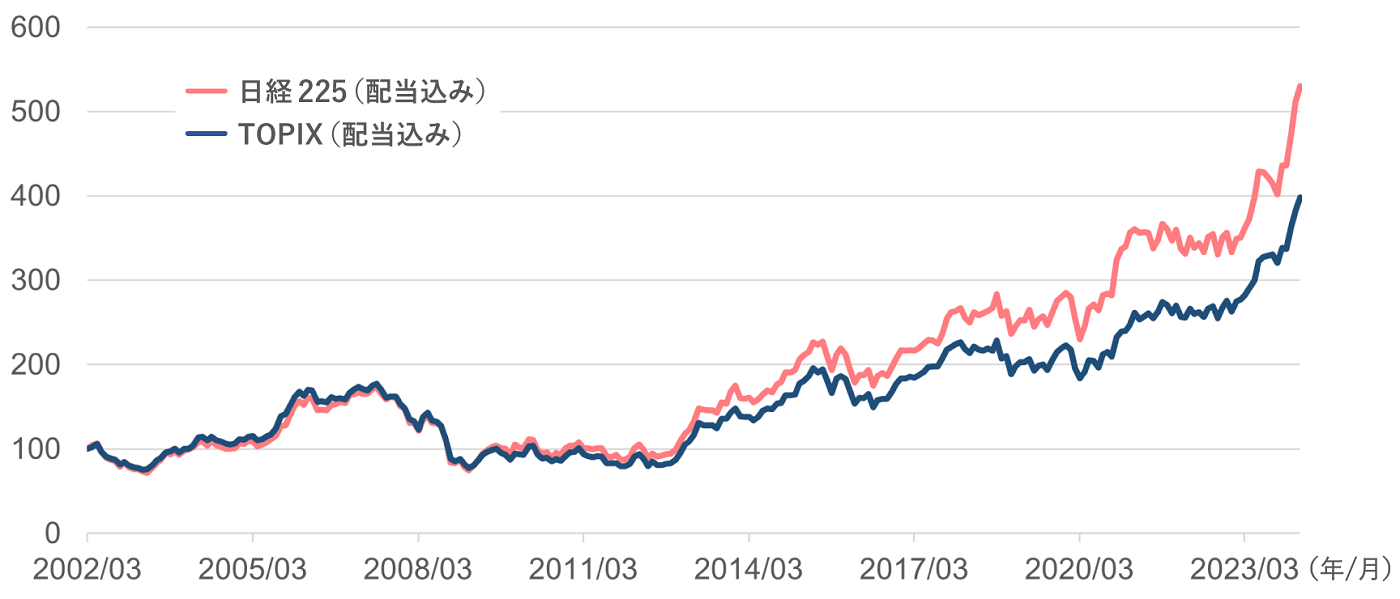

一方で、日経225は、プライム市場に上場している1,651銘柄※2の中から市場流動性や業種バランスを考慮して選ばれた銘柄です。特に資産運用初心者の方にとっては、ニュース等で値動きも確認しやすいという分かりやすさが魅力と言えます。2002年3月末から各指数の累積パフォーマンスを比較すると、2009年3月末以降は日経225の方が高いことが分かります。

※22024年3月末時点。(出所)日本取引所グループ

代表的な日本株式の指数 パフォーマンスの比較

2002年3月末を100として累積リターンを指数化。

上記は過去のデータであり、将来の投資成果を示唆あるいは保証するものではありません。算出過程で取引コストなどは考慮しておりません。市場指数そのものに投資することはできません。ファンドの運用実績ではありません。

(使用した指数)日経平均株価(配当込み)、TOPIX(配当込み)

(期間)2002年3月末~2024年3月末、月次

(出所)ブルームバーグのデータを基に野村アセットマネジメント作成

日本株式は1990年代に入ってバブルが崩壊し、1989年の年末に日経平均株価が38,915.87円という当時最高値を付けた後、2024年まで当時の高値を更新することができていませんでした。そのため、日本株式のパフォーマンスは悪いイメージがあるかもしれません。しかし、2024年2月22日には日経平均株価が34年ぶりに最高値を更新するなど、明るいニュースもあり、日本株式に魅力を感じて投資する海外の投資家が一定数存在することも事実です。次の項目では、その理由の1つを解説します。

日本株式に投資するメリット:割安株見直し機運の高まり

株価の水準を測る指標として、企業の純資産や利益の状態などを見て、株価が割高なのか割安なのか見極める方法があります。日本株式のPBR(株価純資産倍率)について見ていきましょう。

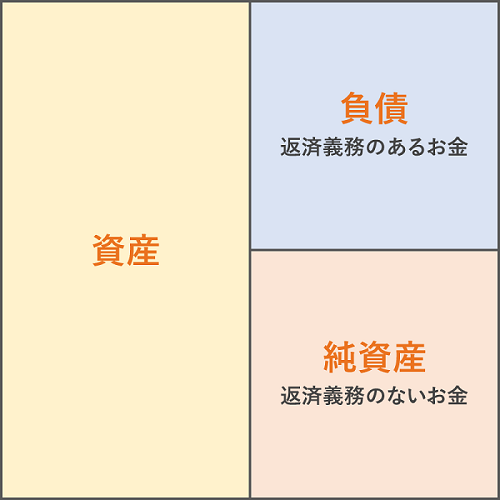

純資産とは、貸借対照表の項目の1つで、株式を発行するなどして得た資金や内部留保などの返済義務のないお金を指します。貸借対照表は企業の財政状況を示す書類で、一般的に、資産に占める純資産の割合が高いほど倒産のリスクが低いと判断できます。

貸借対照表のイメージ

上記はイメージ図です。

PBRは、Price Book-value Ratioの頭文字です。各企業について、株式市場が評価した価格(時価総額)が純資産に対して何倍であるかを表し、株価が割高か割安かを判断する目安の1つです。「株価÷BPS(1株当たり純資産)」で算出します。

PBRが1倍であれば、株式価値と資産価値が同じであることを示し、PBR1倍未満は一般的には割安といわれます。純資産は企業の解散価値とも呼ばれ、PBR1倍未満の状況は、企業が解散したら株価より高い額が株主に分配されるという状態を指すためです。ただし、PBRはあくまで目安であることに注意が必要です。たとえば、投資家の評価が本来の企業価値を示しているためにPBRが低迷している場合もあり、必ずしも割安とは限りません。投資先企業を調査してPBRが高い/低い理由を見極めることが大切です。

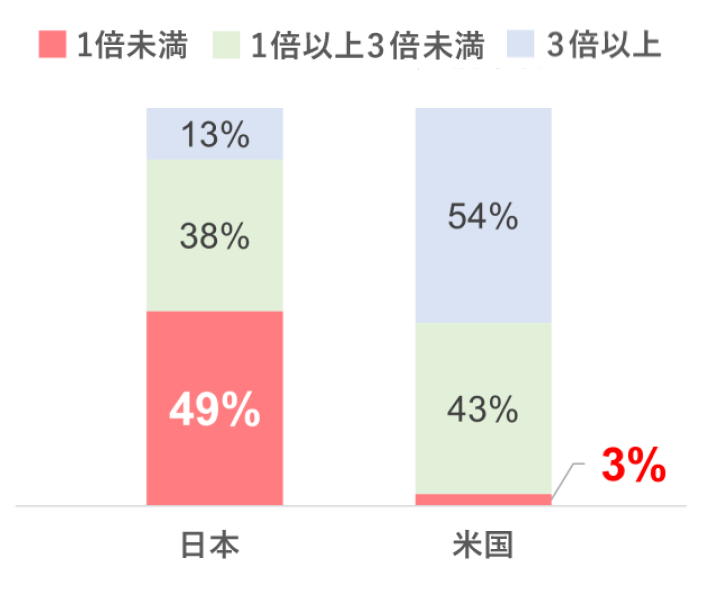

以下の通り、現在、米国株式のPBR1倍未満の企業は3%であるのに対し、日本株式ではPBR1倍未満の企業が約半数を占めています。PBRが1倍未満である状況は、一般的には株価が割安であると判断されます。

日本と米国のPBR分布

2023年12月末時点、数値が取得できる企業を基に算出。

(使用した指数)日本:TOPIX、米国:S&P500種株価指数

(出所)ブルームバーグのデータを基に野村アセットマネジメント作成

PBRが低い企業は、資本コストを上回る資本収益性がない、または投資家から成長性が十分に評価されていないことを示唆する1つの目安とされます。

そこで東京証券取引所は、2023年3月に全ての上場企業、特に「PBR1倍割れ」の上場企業に対して改善を図るよう、「資本コストや株価を意識した経営の実現に向けた対応」を要請しました。また、東京証券取引所は2024年から、各企業の要請に基づいた対応開示状況を毎月公表しています。これにより、PBR1倍未満の企業を中心に株価を意識した経営が進むと期待され、割安株の見直し機運が高まっています。

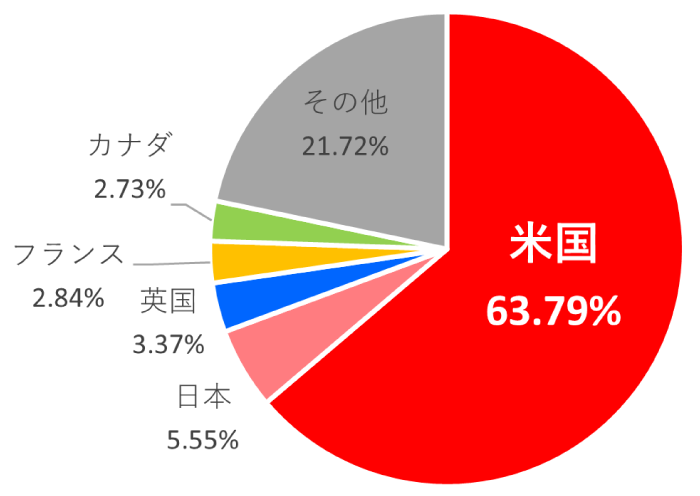

現在、NISAなどを利用して世界株式や米国株式への投資に注目が集まっています。米国株式のインデックスファンドに投資した場合はもちろんですが、世界株式のインデックスファンドに投資した場合においても、以下の通り、現在は米国企業の比率が高くなっています。

*詳細は、コラム「世界株式とは?世界株式と米国株式、どちらを選べば良いの?」で解説しています。

世界株式(MSCI ACWI)国別内訳

2024年2月末時点。

(出所)MSCIの情報を基に野村アセットマネジメント作成

上述の通り、米国株式のPBR1倍未満の企業は僅かです。そこで、日本株式の保有比率を上げることで、今後の割安株の見直しによる恩恵を受けることが期待できます。日本株式に投資する投資信託には、株価の割安度に着目して投資するバリューファンドなどもあります。

企業の潜在的な投資価値と、その企業に対する市場の評価である株価とを比較し、他の銘柄に比べて相対的に割安な銘柄(バリュー株)を選定して投資する投資信託です。

もっと知りたい日本株式の魅力

日本株式に投資するメリットはこれに限りません。たとえば、為替変動リスクを直接受けないほか、日本に住んでいる方にとっては国内企業のニュースや株価情報はアクセスしやすいため、投資初心者の方も始めやすいといえるでしょう。

また、自国の企業を応援しながら成長を期待したいという方には、長期的な利益成長などが期待できる日本企業に着目して投資するグロースファンドや、時価総額の小さな銘柄を中心に投資する中小型株ファンドなどもあります。

日本株式の魅力は、スペシャルサイト「Japan Equity 日本株の魅力を探る」で更に詳しくご紹介しています。ぜひご覧ください。

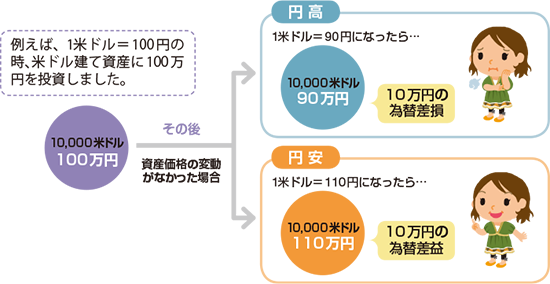

外国株式を購入した場合に、為替相場の変動によって生じる円ベースでのリターンの振れ幅のことを指します。

投資した資産(株式など)に値動きがなくても、為替が変動した分だけ円換算した資産額も動きます。

上記はイメージ図です。(作成)野村アセットマネジメント

企業の経営戦略や財務戦略などを通じて長期的な利益成長などを期待できる銘柄(グロース株)を選定して投資する投資信託です。