30代向け!NISAを活用した

ライフプランニング&シミュレーション

NISA(少額投資非課税制度)とは、投資した商品が値上がりした場合の利益(譲渡益)や配当金・分配金が非課税となる制度です。

30代はライフプランが目白押し。今後のライフプランを見据えて、無理なく計画的な資産形成をしていくことが重要です。そこで、30代がNISAを上手に活用するために押さえておきたいポイントや、具体的な活用方法をご紹介します。

- NISAについて

分かりやすく解説しています。 -

2024年以降のNISAについて

30代がNISAを活用する時に押さえておきたいポイント

POINT① ライフイベントが目白押しの30代はつみたて投資枠で仕組化

20代に比べると収入も増える一方で、ライフイベントも目白押しの30代。結婚や出産、育児、マイホーム購入など、大きなお金が動くイベントが増えることでしょう。NISAの非課税保有期間は無期限です。つみたて投資枠を使って一度仕組化しておけば、非課税保有限度額に達するまでは、自動的に積立投資を継続することが可能です。年に1度はお金について考える時間を作って、仕組化してみましょう。また、NISAのつみたて投資枠と成長投資枠は併用することができるため、成長投資枠の投資額はその都度決めることもできます。例えば、ボーナス支給時に1年間の投資額を決め、つみたて投資枠、成長投資枠の配分を考えてみませんか。

POINT② 無理のない積立額で長く続けることが重要

30代は、収入が増える一方で様々なライフイベントを迎え始めるタイミングでもあります。予定通りにはいかない臨時の出費もあるなど、出費がかさむ年代ですので、無理のない積立額で続けることが重要です。とはいえ、例えば子供が産まれることになれば将来の教育資金のことも考えていく必要がありますし、その後のセカンドライフに向けての資産形成も早ければ早いほど、毎月の積立額の負担を抑えることができます。資産運用の観点でも長期運用はリスク軽減につながります。

- 「積立投資」のメリットをご説明します。

-

少額から始められる!積立投資ってなに?

POINT③ ライフイベントに合わせ、使うタイミングも視野に

30代はこれから様々なライフイベントを迎え、その時々で資金が必要になることが想定されます。例えば、15年くらい積み立てて運用した資金を元手に、住宅購入の頭金に充てたい、子供が産まれたタイミングで18年後の大学進学を想定して授業料を準備したいなど、ライフステージごとに必要な出費をイメージして早めに積み立てておくと、いざ資金が必要になった時に取り崩していくことができます。NISAを活用すれば売却益が出た時に非課税で資金を充当することができるので、売却代金を効率よく活用できます。また、途中売却した場合は、翌年以降に枠の再利用ができるため、次のライフイベントを見据えた資産形成を繰り返し行なうことができます。一方、将来のことは未確定ですので、ご自身のライフイベントの状況に応じて資産形成のプランを見直すことも重要です。

資産運用のプロがプランニング!NISAの活用方法

ここでは、資産運用のプロである野村アセットマネジメントの同年代の社員が、自分ごと化してプランニングしたNISAの活用方法をご紹介します。ご自身のプランの参考にしてみてはいかがでしょうか。

30代社員のNISA活用プラン

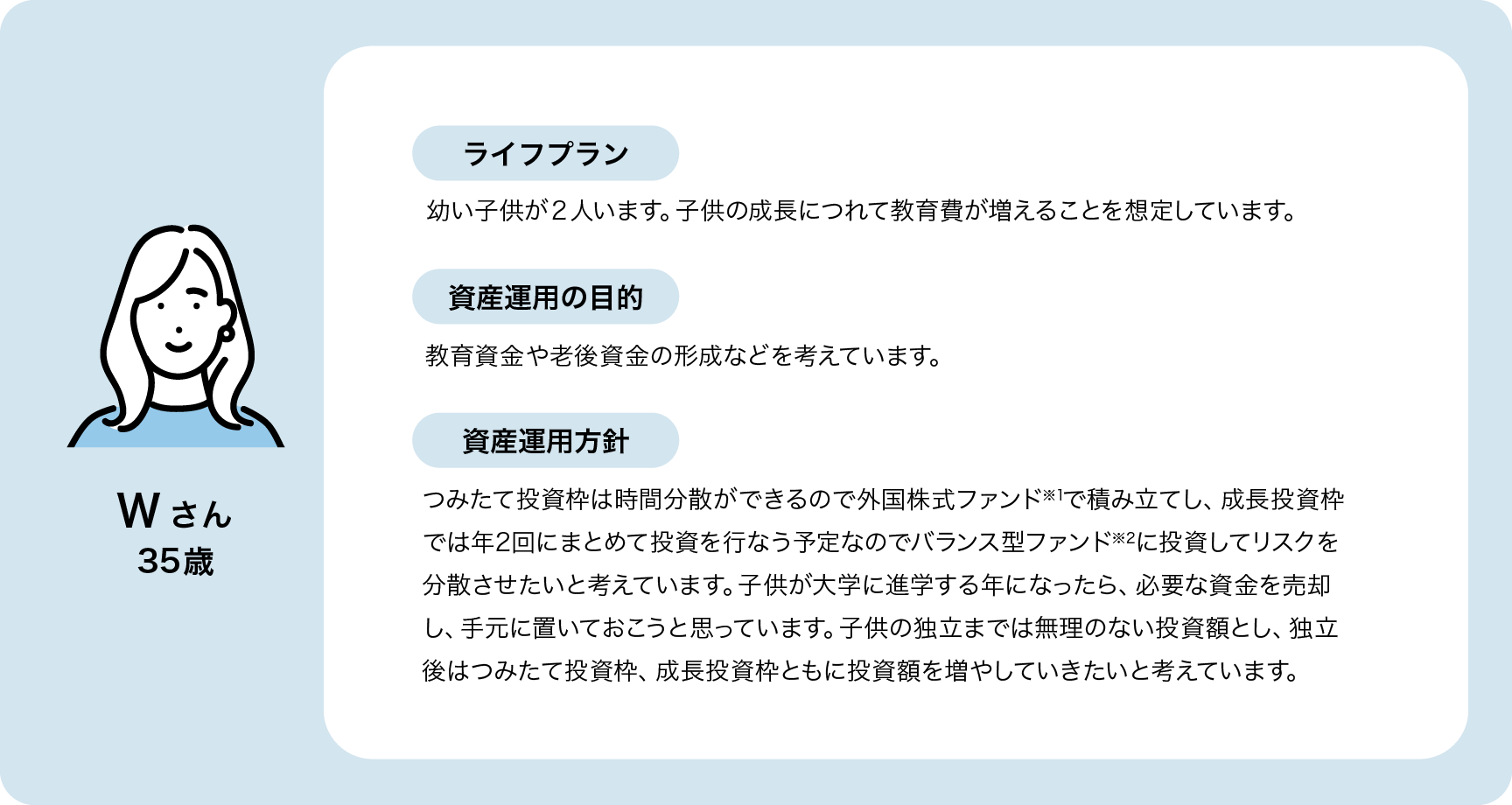

【Wさんの資産運用プラン】

| ライフイベント、 主な支出 |

つみたて投資枠 | 成長投資枠 | 売却額 | |

|---|---|---|---|---|

| 35~39歳 | 教育資金準備 | 外国株式ファンド※1に毎月末4万円投資 | ― | ― |

| 40~49歳 | 第一子の大学進学 | 外国株式ファンド※1に毎月末7万円投資 | ― | 49歳の誕生月の前月末に大学資金として、外国株式ファンド※1400万円分※3(買付額(簿価))売却 |

| 50~54歳 | 第二子の大学進学 | バランス型ファンド※2に毎年35万円投資(17.5万円を年2回(6月末・12月末)買付) | 52歳の誕生月の前月末に大学資金として、外国株式ファンド※1400万円分※3(買付額(簿価))売却 | |

| 55~59歳 | 老後資金準備 | 外国株式ファンド※1に毎月末10万円投資 | ― | |

| 60~64歳 | 定年退職 | 外国株式ファンド※1に毎月末2.5万円投資 | ― | ― |

※1外国株式ファンド:MSCI-KOKUSAI指数(配当込み・円ベース・為替ヘッジなし)

※2バランス型ファンド:年金積立金管理運用独立行政法人の基本となる資産構成割合を例として、国内株式ファンド、外国株式ファンド、国内債券ファンド、外国債券ファンドの4つの資産を1/4ずつの割合で、各資産の月間リターンを基に毎月リバランス(相場変動などにより変化した投資比率を調整し、1/4ずつの割合を維持)を行なったものとして、野村アセットマネジメントが独自に計算。

※3私立文系大学(施設設備費を含む)にかかる費用408万円を基に算出。(出所)文部科学省「私立大学等の令和3年度入学者に係る学生納付金等調査結果について」(https://www.mext.go.jp/)

*上記は、あくまでも個人のプランニング例であり、会社としての統一的見解として記載しているものではありません。

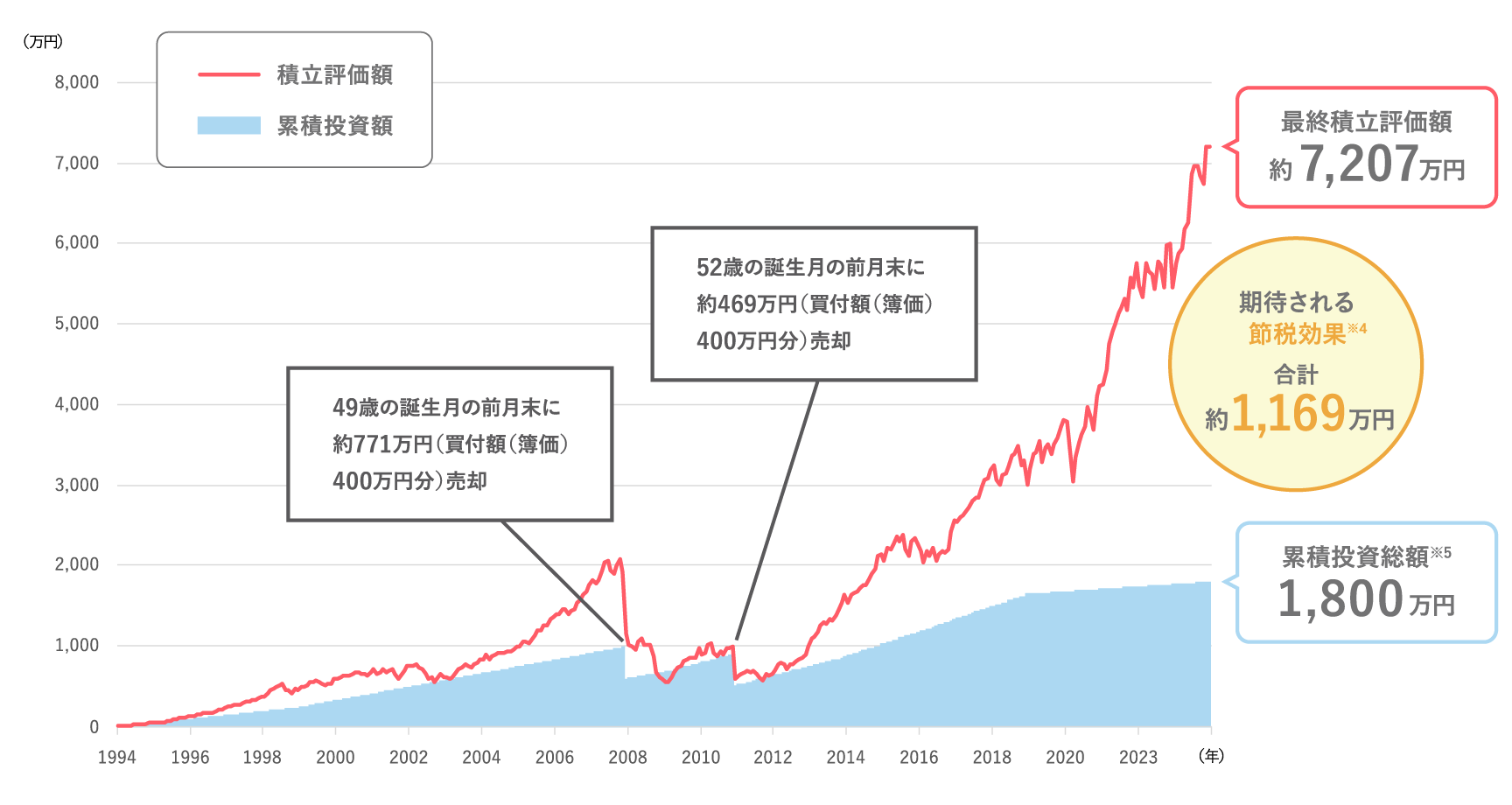

Wさんの資産運用シミュレーション

(1994年1月末~2023年12月末)

シミュレーションであり、将来の投資成果を示唆あるいは保証するものではありません。算出過程で取引コスト等は考慮しておりません。市場指数そのものに投資することはできません。ファンドの運用実績ではありません。

(期間)35歳誕生月の月末~65歳誕生月の前月末

(使用した指数)「国内株式ファンド」 TOPIX (配当込み)、「外国株式ファンド」 MSCI-KOKUSAI指数(配当込み・円ベース・為替ヘッジなし)、「国内債券ファンド」 NOMURA-BPI総合、「外国債券ファンド」 FTSE世界国債インデックス(除く日本、ヘッジなし・円ベース)

※4運用益に対して20%の税金が課税される前提で計算しています。

※5累積投資総額1,800万円(2,600万円ー800万円「教育費」)

(出所)ブルームバーグのデータを基に野村アセットマネジメント作成

Wさんのプランを実践すると、過去のデータではありますが、約7,207万円の資産を形成することができました。また、この間に2人の子供の大学費用に充てる資金として、買付額(簿価)400万円に相当する金額を2回に分けて売却しておりますが、第一子の時が約771万円、第二子の時は約469万円の時価評価額で売却することができています。値動きのある資産に投資をしているので、第一子と第二子の時で売却額は大きく異なりますが、15年以上時間分散をして投資を続けることによって、いずれの場合であっても利益が出るようなシミュレーション結果となりました。そして、買付額を上回る評価額で売却できたことにより、大学資金以外の諸費用や留学費用などが発生した場合にも充当できるような余裕資金を持つことができました。またNISA口座で運用をすることで、1回目の売却時に約74万円、2回目の売却時に約14万円、最終積立評価額で約1,081万円、合計約1,169万円もの節税効果※4が期待できます。

Wさんの資産運用のこだわり

- 無理のない資産運用を長期継続

- 2つの投資枠の買付方法にあったファンドを選択

- 途中売却で非課税保有限度額を有効活用

30代の資産運用 よくある質問

Q1. ニュースなどで資産運用が必要と見聞きしますが、資産運用は怖いと感じてしまいます。預金や現金のまま持っていた方が安全ではないでしょうか?

30年前から現在にかけて、項目にもよりますが、日本は物価上昇の傾向が強くなってきています。近年、以前にも増して、資産運用と向き合う必要性が高まってきましたが、その理由に、長く続く低金利と、近年インフレが進んできていることが挙げられます。インフレになると、同じお金で買えるモノの量が減ります。これは、実質的にお金の価値が下がるということです。現預金で保有している資産の一部を株式などのインフレに強いとされる資産に置き換えることで、インフレから資産を守ることが期待できます。

- インフレに強い資産とは?

-

なぜ今、資産運用が必要なの? 2.インフレ

Q2. 資産運用のコツはありますか。

資産運用にリスクはつきものですが、リスクを上手にコントロールできれば、資産運用を味方につけることができます。リスクをうまくコントロールする方法に、「長期」・「分散」・「積立」があります。

| 長期 | 長期的に投資すればするほど、短期的な市場動向に左右されにくくなります。 |

|---|---|

| 分散 | 値動きの異なる複数の資産に投資することで、リスクを抑える効果が期待できます。 |

| 積立 | 一定の金額を定期的にコツコツ積み立てる積立投資を行なうことで、時間分散によるリスクの低減が期待できます。 |

3つのコツについての詳細は、動画「資産形成への道」でわかりやすく解説していますので、ぜひご覧ください。

- 資産運用の3つのコツとは?

-

千里の道も一歩から!資産形成の達人になるために必要な実践方法を学んでみませんか?

Q3. NISAの始め方が分かりません。

任意の金融機関で口座を開設後、NISA口座開設の流れとなります。投資信託を購入する流れについては、コラム「投資信託を購入するまでのSTEP」でご紹介しています。手続きの詳細は、選択した金融機関へお問い合わせください。

NISA口座は同一年において、1人につき1口座の開設が可能です。また、一定の手続きを行なえば、年単位で金融機関を変更することもできます。

*NISA口座で既に上場株式等を購入している場合(再投資を含む)、その年は金融機関の変更ができません。金融機関によって、取扱う金融商品の種類、分配金再投資の取扱い等が異なります。詳しくは販売会社にお問合せください。

- ご自身に合った商品やその組み合わせを選択するための考え方についてご紹介します。