MARKET REPORT マーケットレポート

【石黒英之のMarket Navi】日本の金利上昇は日本株の足かせとなるのか?

2026年04月08日

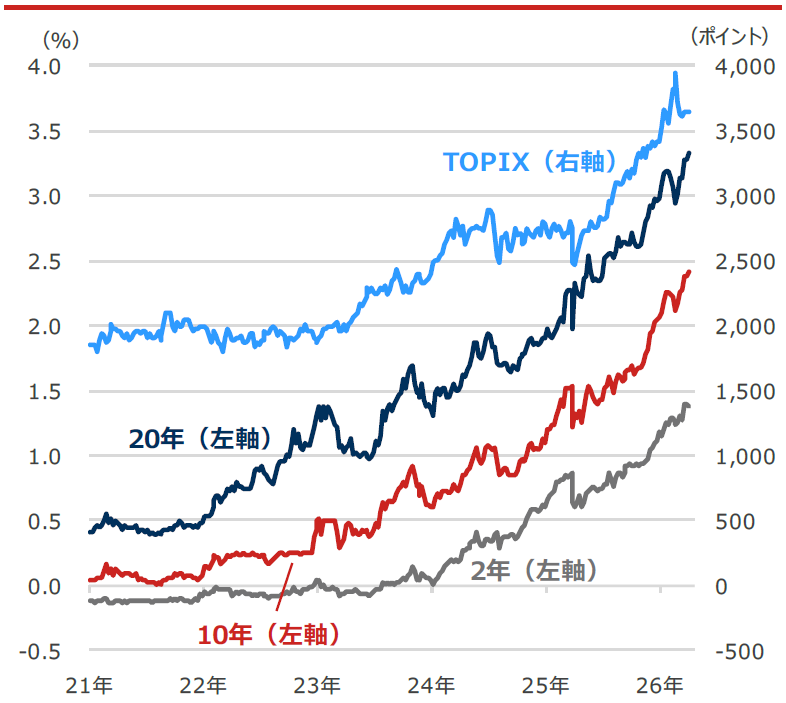

ポイント① 長期金利が99年以来の水準に上昇

足元で日本の金利先高観が強まっています。10年国債利回りは7日、99年以来の水準まで上昇し、2年、20年といった年限でも金利上昇圧力が強まっています(図1)。背景には、賃上げを起点としたインフレ定着期待の高まりに加え、中東情勢の緊迫化に伴う原油高への懸念や、日銀の追加利上げ観測等があります。海外金利の高止まりもあり、日本の金利にも上昇圧力がかかりやすい状況です。

こうした中、市場では金利上昇が日本株の重荷になるとの見方も聞かれます。ただ、足元の株価調整は中東情勢の緊迫化を背景とした地政学リスクの高まりによる影響が大きく、金利上昇そのものが主因とは言い切れないと考えています。実際、近年の日本株は金利上昇局面で必ずしも弱い動きに終始してきたわけではありません(同図)。

図1 日本の2年・10年・20年国債利回りと

TOPIX(東証株価指数)

期間:2021年1月8日~2026年4月7日、週次

(出所)Bloombergより野村アセットマネジメント作成

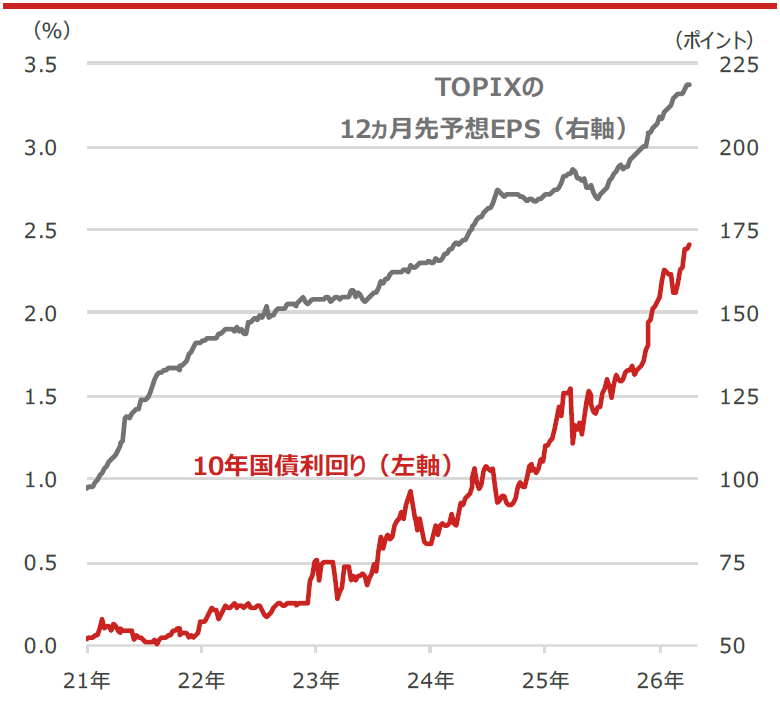

ポイント② 金利上昇下でも業績拡大継続中

むしろ重要なのは企業業績の動向です。日本の金利はここ数年上昇基調を強めてきましたが、それと並行して企業業績も拡大してきました。現在もTOPIXの12ヵ月予想EPSは拡大基調を維持しており、金利上昇が企業業績の明確な阻害要因となっているわけではないとみられます。

足元の日本はデフレからインフレ経済へと移行する中で、値上げを起点とした業績の拡大が見込まれる局面にあり、企業の価格転嫁力の強まりも収益を支える要因となっています。現在の環境は企業収益の持続的な拡大を後押しするものと考えられ、金利上昇は必ずしも株式市場の逆風とはならないと考えています。企業業績の拡大が続くかが、今後の日本株動向を見極める上で重要となりそうです。

図2 日本の10年国債利回りと

TOPIXの12ヵ月先予想EPS(1株当たり利益)

期間:2021年1月8日~2026年4月7日、週次

(出所)Bloombergより野村アセットマネジメント作成

*当資料は、一部個人の見解を含み、会社としての統一的見解ではないものもあります。