MARKET REPORT マーケットレポート

【石黒英之のMarket Navi】日本株に対する固定観念を変える時?(上)

2026年05月14日

ポイント① 日本株への固定観念を見直す局面?

13日の東京株式市場では、日経平均株価が史上最高値を更新するなど、日本株への先高期待が強まっています。ただ、今回の上昇局面では「どうせまた下がる」と考え、早い段階で売却してしまった投資家も少なくないとみられます。長年続いた「日本株は上がれば売る」という固定観念を見直す局面に差し掛かっているのかもしれません。

これまでの日本株は、日本経済の規模を示す名目GDPが長期にわたり伸び悩み、株価もレンジ内で推移してきました(図1)。そのため「上がったら売り、下がったら買う」という投資戦略が有効でした。ただ、現在は、インフレ経済への転換を背景に、日本の名目GDPが持続的に拡大する局面に入りつつあります。それに合わせる形で、日本株も中長期で水準を切り上げる動きが強まっています。

図1 TOPIX(東証株価指数)と

日本の名目GDP(国内総生産)

期間:(日本の名目GDP)1984年1-3月期~2025年10-12月期、四半期

(TOPIX)1984年3月末~2026年5月13日、四半期

(出所)Bloomberg、内閣府(https://www.cao.go.jp/)より野村アセットマネジメント作成

ポイント② 日本株は中長期で保有する時代に?

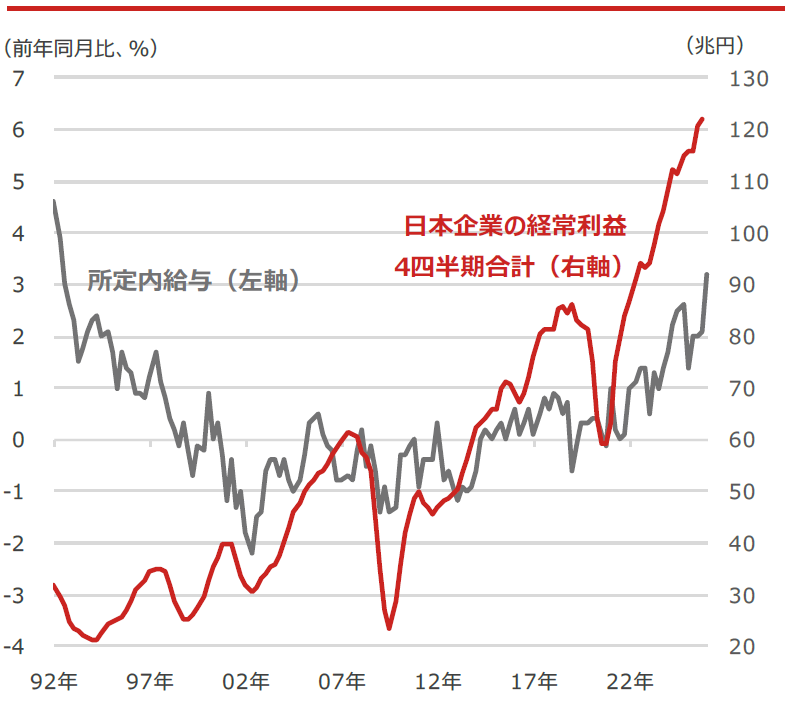

では、この流れは続くのでしょうか。足元では企業による価格転嫁が広がり、企業収益の拡大につながっています。実際、日本企業の経常利益は過去最高益を更新し続けており、賃上げの動きも広がっています(図2)。企業収益の拡大が株価や賃金の上昇につながり、個人消費の拡大や価格転嫁を通じて企業業績を押し上げる好循環が生まれつつあります。日銀短観でも企業の値上げ姿勢が強いことが確認でき、こうした流れが当面続く可能性は高そうです。

日本経済は長年続いたデフレ環境から、インフレを前提とする経済構造へと変化しつつあります。日本株を短期売買中心で捉える時代から、日本経済の構造変化を前提に中長期で保有する時代へと移りつつあるのかもしれません。

図2 日本企業の経常利益4四半期合計と所定内給与

期間:(日本企業の経常利益)1992年1-3月期~2025年10-12月期、四半期

(所定内給与)1992年3月~2026年3月、四半期

・日本企業の経常利益は法人企業統計のデータを用いた

(出所)Bloombergより野村アセットマネジメント作成

*当資料は、一部個人の見解を含み、会社としての統一的見解ではないものもあります。