MARKET REPORT マーケットレポート

【石黒英之のMarket Navi】米インフレ圧力に対する過度な懸念は不要?

2026年06月11日

ポイント① コアCPIの前月比の伸びが鈍化

米労働省が発表した5月の米CPIは前年同月比4.2%の上昇と、4月の同3.8%の上昇から伸びが加速しました。一方、変動の激しい食品・エネルギーを除くコアCPIの伸びは同2.9%と市場予想通りで、前月比の伸びは0.2%と4月の同0.4%から鈍化しました。インフレ圧力が懸念されていたほど強まっていないことが確認された点は明るい材料です。

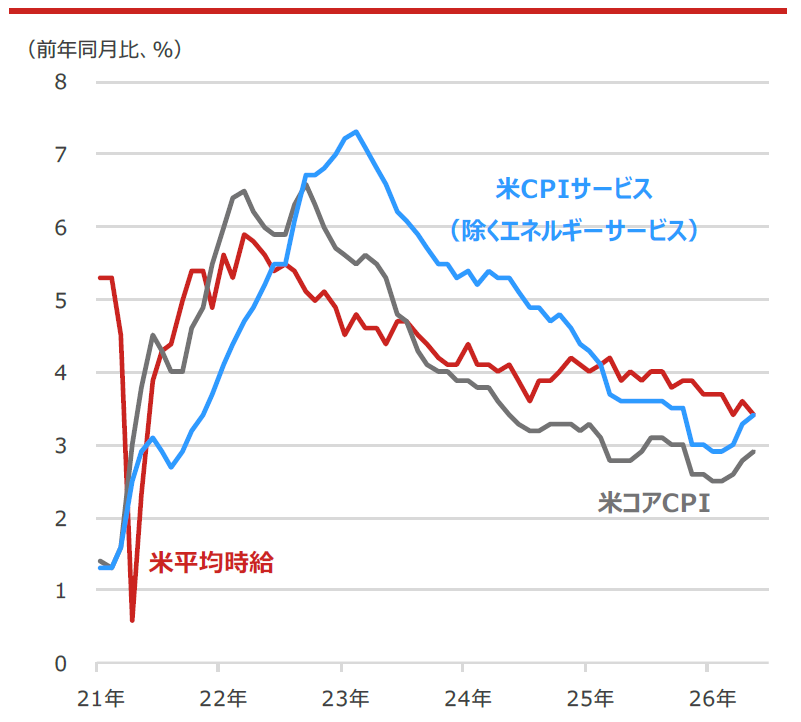

注目されるのはCPIのウェイトの約6割を占めるサービス価格です。CPIサービス(除くエネルギーサービス)の伸びは前年同月比3.4%と4月の同3.3%からやや加速しました。ただ、サービスインフレの先行指標とされる平均時給の伸びは鈍化傾向が続いており、サービスインフレが再加速する可能性は現時点では限定的と考えられます(図1)。

図1 米コアCPI(消費者物価指数)・

米CPIサービス(除くエネルギーサービス)と米平均時給

期間:2021年1月~2026年5月、月次

(出所)Bloombergより野村アセットマネジメント作成

ポイント② FRBは利上げを急がない可能性も

市場ではFRB(米連邦準備制度理事会)による年内利上げ観測がくすぶっていますが、サービスインフレの加速懸念が乏しいことに加え、長期の期待インフレ率も落ち着いています。こうした点を踏まえると、FRBは景気を抑制するリスクのある利上げを急がず、当面は現行の政策金利を維持し様子見をする可能性が高いと考えています。

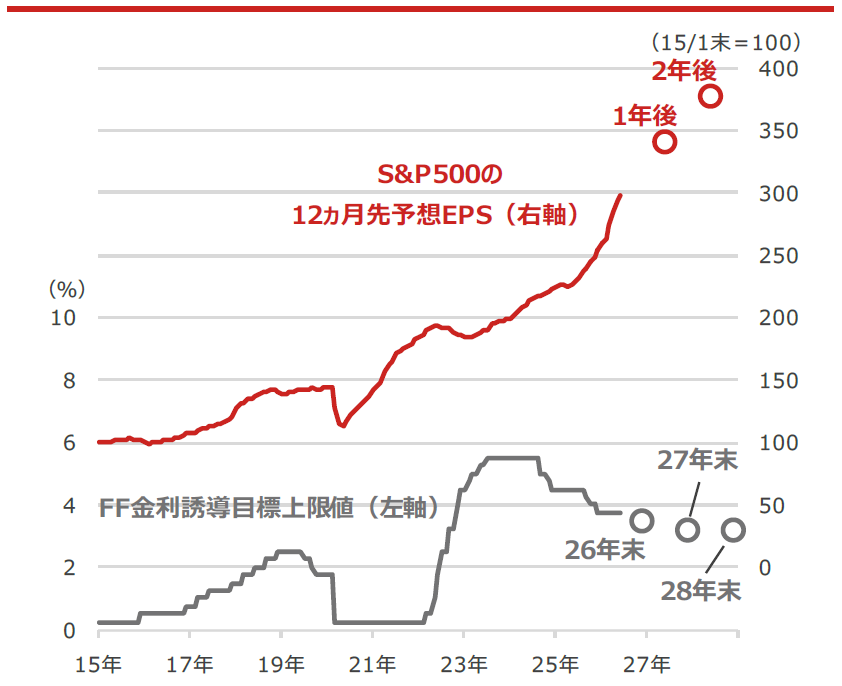

仮に年内に利上げが行なわれても、株式市場への影響は限定的とみています。S&P500の12ヵ月先予想EPSは力強く伸びており、今後も利益成長が続く見通しであることがその理由です(図2)。株価は短期的に金利動向に左右されるものの、中長期的には企業業績に収れんする傾向があります。22~23年のような急速な利上げの可能性が低いのであれば、米国株の上昇トレンドは当面続きそうです。

図2 S&P500の12ヵ月先予想EPS(1株当たり利益)と

FF(フェデラル・ファンド)金利誘導目標上限値

期間:2015年1月末~2026年6月10日、月次

・〇印は26年3月FOMC(米連邦公開市場委員会)で示された26年末、27年末、28年末のFF金利見通しの中央値

・〇印は1年後、2年後の12ヵ月先予想EPS(2026年6月10日時点のBloomberg予想)

(出所)Bloombergより野村アセットマネジメント作成

*当資料は、一部個人の見解を含み、会社としての統一的見解ではないものもあります。