MARKET REPORT マーケットレポート

【石黒英之のMarket Navi】ウォーシュ体制初のFOMCは利上げ見通し示す

2026年06月18日

ポイント① 年内1回の利上げ見通しが示された

FRB(米連邦準備制度理事会)は16~17日に開催したFOMC(米連邦公開市場委員会)で政策金利を据え置きました。一方、参加者による政策金利見通しでは年内1回(1回=0.25%)の利上げ予想が中央値となり、従来の利下げ見通しから転換しました。5月に就任したウォーシュ議長にとって初のFOMCとなりましたが、ウォーシュ氏は自身の政策金利見通しを示しませんでした。

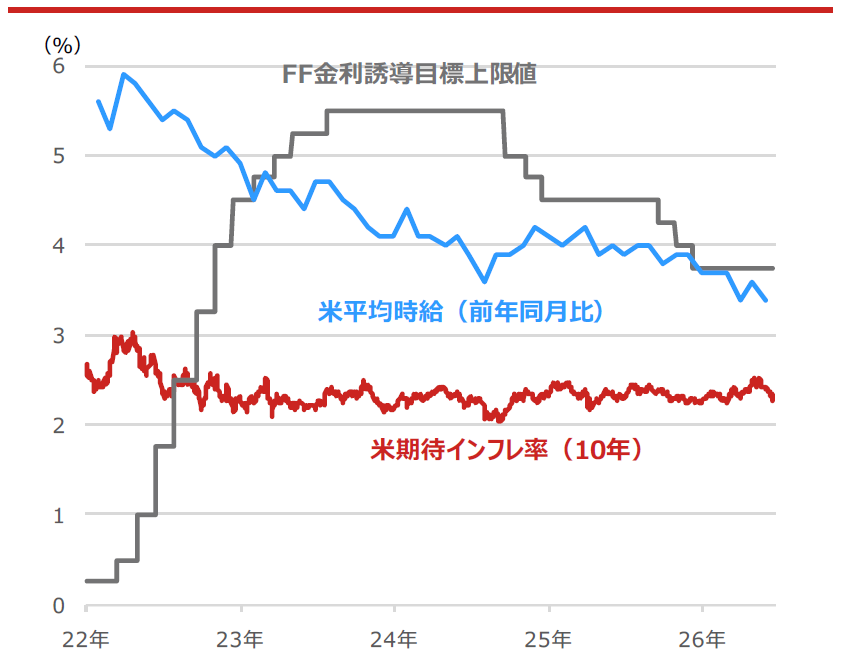

もっとも、米インフレ圧力が大幅に強まっているわけではありません。サービス価格の先行指標とされる米平均時給の伸びは鈍化傾向にあり、期待インフレ率も落ち着いています(図1)。また、米国とイランの戦闘終結に向けた覚書締結を受け、中東情勢への警戒感の後退から原油価格が大幅に下落するなど、FRBが利上げを急ぐ環境にない点は明るい材料です。

図1 米平均時給(前年同月比)・米期待インフレ率

(10年)・FF(フェデラル・ファンド)金利誘導目標上限値

期間:(米平均時給)2022年1月~2026年5月、月次

(その他)2022年1月3日~2026年6月17日、日次

・米期待インフレ率(10年)は米10年国債利回りから米物価連動国債(10年)利回りを差し引いた値

(出所)Bloombergより野村アセットマネジメント作成

ポイント② 株式市場への影響は限定的か?

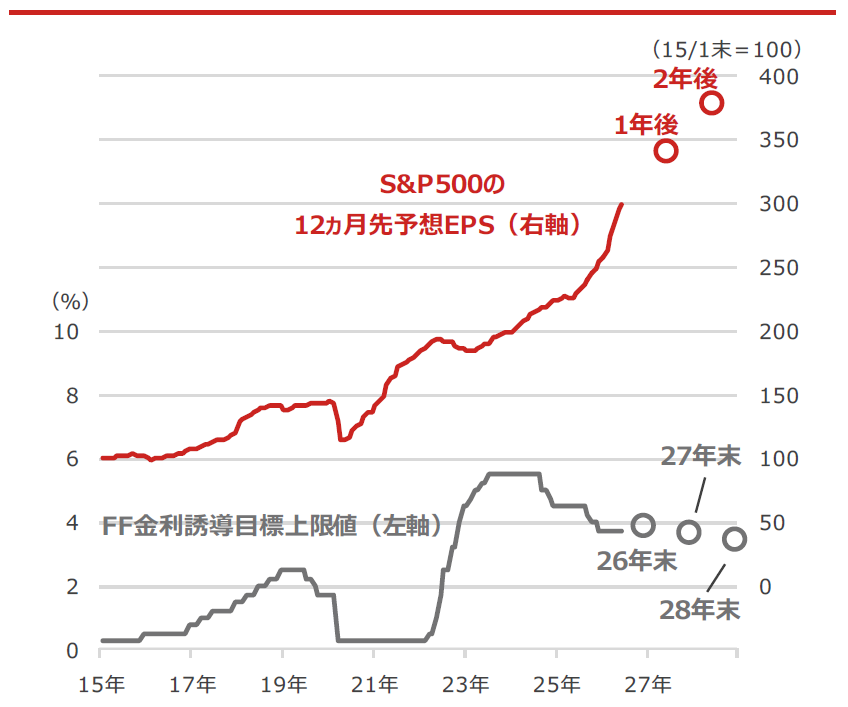

一方、企業業績は拡大基調を維持しています。S&P500の12ヵ月先予想EPSの伸びは続いており、利益成長期待は依然として強い状況です(図2)。確かに年内利上げの可能性は高まりましたが、市場はすでに年内1回程度の利上げを織り込んでいたこともあり、緩やかな利上げにとどまるのであれば、株式市場への影響は限定的と考えられます。

利上げ見通しが示されたことや、ウォーシュ氏が会合後の記者会見でFRBのバランスシートや市場との対話手法の見直しに着手する考えを示したこともあり、市場は債券安・株安で反応しました。ただ、企業業績は拡大基調を維持しており、インフレリスクもそれほど高まっていないという市場環境を考慮すると、債券安・株安の反応は一時的と考えています。

図2 S&P500の12ヵ月先予想EPS(1株当たり利益)と

FF(フェデラル・ファンド)金利誘導目標上限値

期間:2015年1月末~2026年6月17日、月次

・〇印は26年6月FOMC(米連邦公開市場委員会)で示された26年末、27年末、28年末のFF金利見通しの中央値

・〇印は1年後、2年後の12ヵ月先予想EPS(2026年6月17日時点のBloomberg予想)

(出所)Bloombergより野村アセットマネジメント作成

*当資料は、一部個人の見解を含み、会社としての統一的見解ではないものもあります。