MARKET REPORT マーケットレポート

【石黒英之のMarket Navi】円安トレンドは当面続く可能性が高いのか?

2026年06月23日

ポイント① 円は対米ドルで24年安値を窺う動きに

足元で円の先安観が強まっています。先週、日銀が利上げを実施したにもかかわらず、円は対米ドルで24年につけた安値を試す動きとなっています。仮に節目となる水準を明確に抜ければ、円安が一段と加速する可能性もあり、市場では政府・日銀による為替介入への警戒感も意識されています。

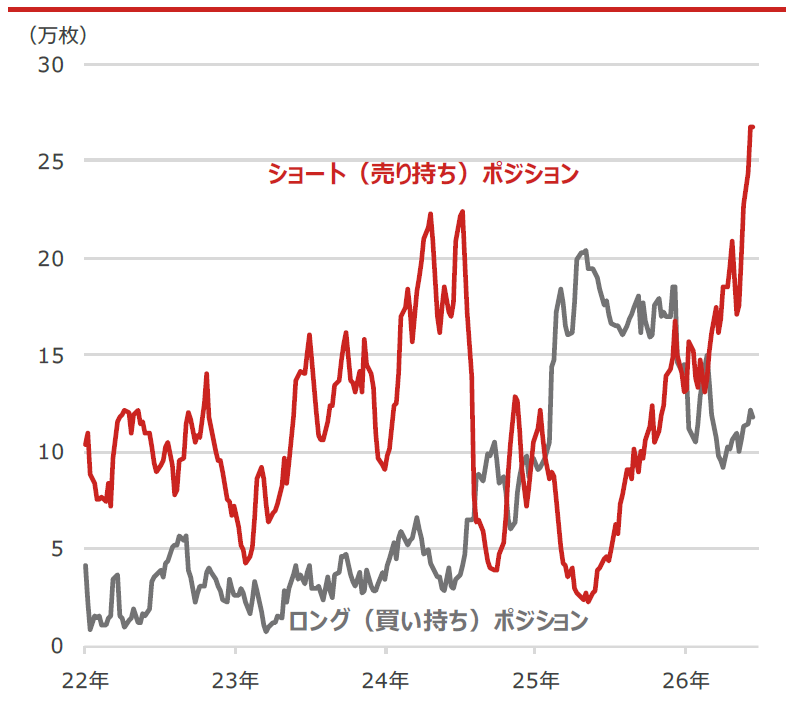

投機筋の円に対するポジションを確認すると、円買いポジションの積み上がりは限定的である一方、円売りポジションの増加が目立っています(図1)。これは投機筋の中で円の先安観が強く意識されていることを示しています。日米金利差や実需面の円売り圧力の大きさに加え、日本の追加利上げペースが緩やかとの見方なども円売りを後押ししているとみられます。

図1 円の投機筋ロングポジション・ショートポジション

期間:2022年1月4日~2026年6月16日、週次

・CFTC(米商品先物取引委員会)のデータを用いた

(出所)Bloombergより野村アセットマネジメント作成

ポイント② 構造的な円売りと政策対応の綱引き

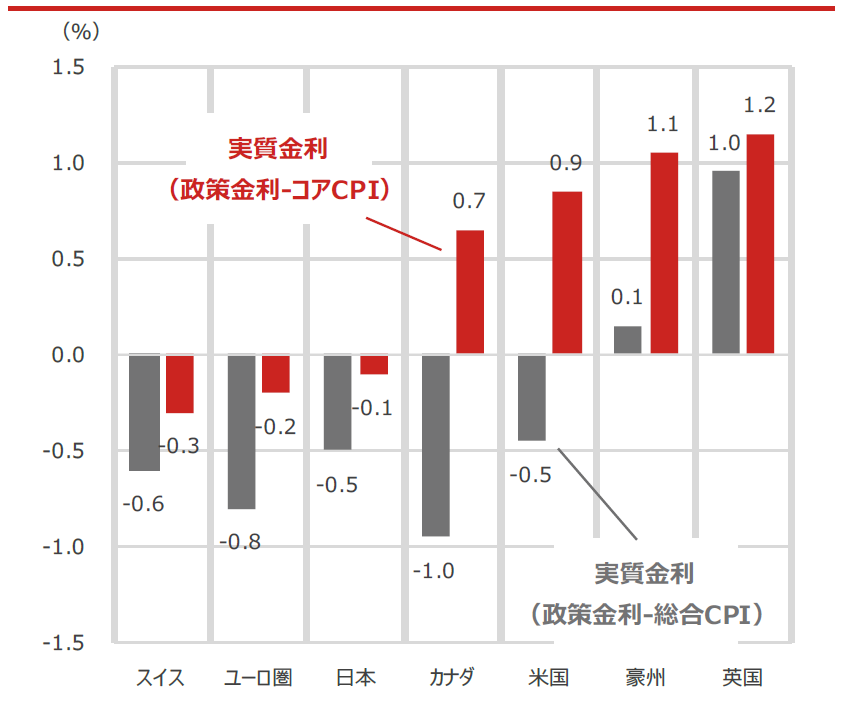

日本の実質金利は依然としてマイナス圏で推移しており、構造的に円安が進みやすい環境にあります。総合CPIベースでは、主要国・地域の実質金利差はそれほど大きくありませんが、コアベースでみると、日本の実質金利は低い水準にあり(図2)、さらに政府の物価高対策などの特殊要因を除くと日本の実質金利はより低い状態にあるとみられています。

このような状況なので、目先は政府・日銀による為替介入や追加利上げへの思惑から、一時的に円高へ振れる場面も想定され、実際、片山財務相とベッセント米財務長官が22日に、為替市場について協議した可能性があると報じられています。当面は構造的な円売り環境と政策対応との綱引きが続くと考えていますが、円安基調が続くのであれば、家計においても円資産だけに偏らず、外貨建て資産を保有するなど、円安リスクへの備えが重要といえそうです。

図2 各国・地域の実質金利

(政策金利-総合CPI(消費者物価指数)・コアCPI)

期間:2026年6月22日時点

・実質金利は各国・地域の政策金利から消費者物価指数の前年同月比を差し引いて算出

・豪州は2026年4月時点、その他は2026年5月時点の消費者物価指数

・コアCPIは変動の激しいエネルギー、食品などを除いた値

(出所)Bloombergより野村アセットマネジメント作成

*当資料は、一部個人の見解を含み、会社としての統一的見解ではないものもあります。