MARKET REPORT マーケットレポート

【石黒英之のMarket Navi】26年上期の金融市場の振り返りと今後の見通し

2026年07月01日

ポイント① 上期はテック株や新興国株が物色

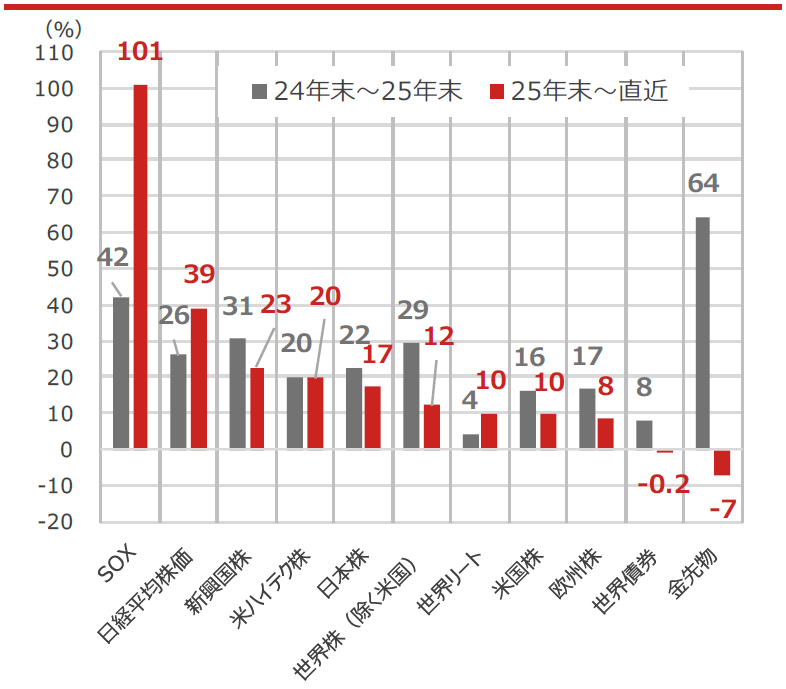

26年上期の金融市場は、中東情勢の緊迫化など地政学リスクが意識される場面もありましたが、世界の株式市場は総じて堅調でした。生成AI(人工知能)関連需要の拡大を背景に半導体などAI関連株が市場をけん引し、日経平均株価も7万円台まで上昇しました。新興国株や世界リート(不動産投資信託)にも資金が向かう一方、インフレ懸念を背景に債券市場は低迷しました(図1)。

26年下期相場の焦点は各国・地域の金融政策です。日銀は追加利上げを進める可能性が高く、ECB(欧州中央銀行)は米英中銀に先駆けて利上げを実施しました。米国や英国でも年内の利上げが意識されています(図2)。もっとも、今回の利上げはインフレを安定させるための予防的な側面が強く、株式などのリスク資産の逆風にはならないと考えます。

図1 世界主要指数の騰落率2週間比較

期間:2024年末~2025年末と2025年末~直近(2026年6月30日)

・SOXはフィラデルフィア半導体株指数、新興国株はMSCI Emerging Markets Index(米ドルベース)、米ハイテク株はNASDAQ-100、日本株はTOPIX(東証株価指数)、世界リートはS&P Global REIT Index(米ドルベース)、世界株(除く米国)はMSCI All Country World Index ex USA(米ドルベース)、米国株はS&P500種株価指数、欧州株はSTOXX欧州600、世界債券はBloomberg Global Aggregate Index(米ドルベース)、金先物はニューヨーク商品取引所の金先物

(出所)Bloombergより野村アセットマネジメント作成

ポイント② 下期もリスク選好姿勢は継続?

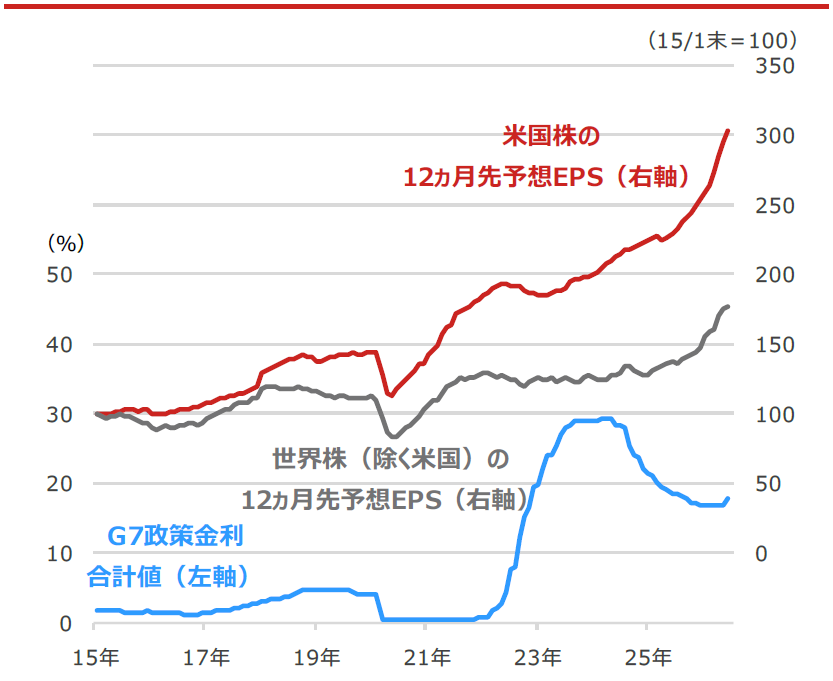

世界的な利上げが見込まれる局面でも企業業績が拡大基調にある点は支援材料です。生成AIの普及を背景にデータセンターなどAIインフラ投資は世界的

に拡大し、企業の利益を押し上げています(図2)。株価は短期的には金利や投資家心理に左右されますが、中長期的には業績が重要です。

追加利上げによって債券市場は上値の重い展開が続く可能性があります。一方、AI関連需要を背景としたテック株への物色は続きそうです。AIへの過剰投資を懸念する声もありますが、大手テック企業の設備投資は営業キャッシュフローの範囲内で行なわれており、持続性は高いと考えられます。金融政策には注意が必要なものの、企業業績の拡大が続く限り、世界の株式市場の堅調地合いは当面続きそうです。

図2 米国株・世界株(除く米国)の12ヵ月先予想EPS

(1株当たり利益)とG7(主要7ヵ国)政策金利合計値

期間:2015年1月末~2026年6月末、月次

・G7(主要7ヵ国)政策金利合計値:米国、ユーロ圏(ドイツ、フランス、イタリア)、日本、英国、カナダの政策金利合計値

・米国株はS&P500種株価指数、世界株(除く米国)はMSCI All Country World Index ex USA

(出所)Bloombergより野村アセットマネジメント作成

*当資料は、一部個人の見解を含み、会社としての統一的見解ではないものもあります。