MARKET REPORT マーケットレポート

【石黒英之のMarket Navi】日銀は利上げ見送りも今後の利上げ姿勢は堅持

2026年04月30日

ポイント① 利上げ方向で議論続ける姿勢示唆

日銀は27~28日に開催した金融政策決定会合で政策金利の据え置きを決定しました。ただ、日銀の植田総裁は会見で基調物価の上振れリスクに言及し、今後も利上げ方向で議論を続ける考えを示すなど利上げ姿勢を堅持した格好です。足元で米ドル円が160円前後で推移する中、為替動向も含めた政策運営の重要性が一段と高まっています。

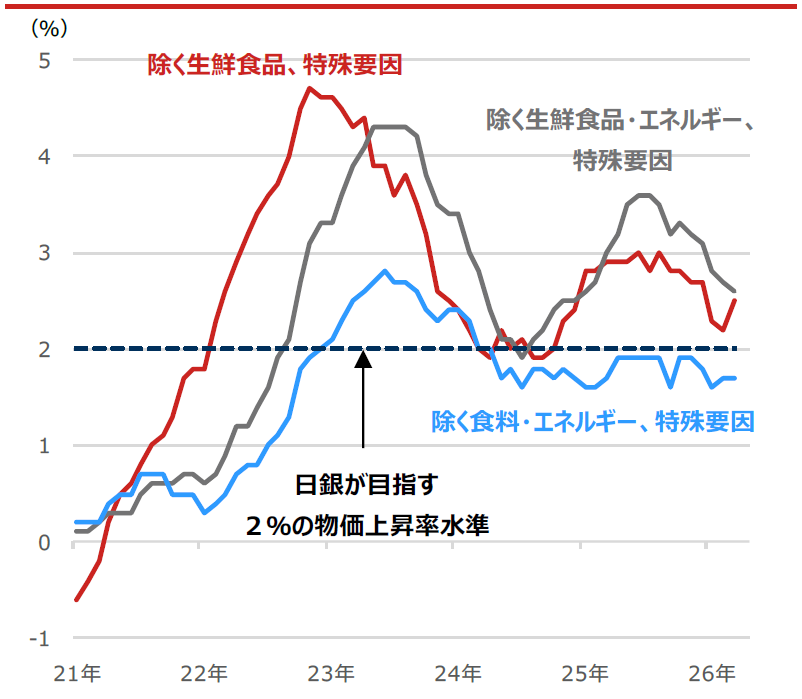

日銀算出の特殊要因を除いた消費者物価のコア指標をみると、基調的なインフレ率は2%を上回る水準で推移しています(図1)。展望レポートでは26年度の消費者物価指数(除く生鮮食品)の前年度比伸び率見通しが上方修正(中央値:前回1.9%、今回2.8%)されるなど、日銀の物価認識も引き上げられました。企業の賃上げや値上げも踏まえれば、金融政策正常化の環境は整いつつあります。

図1 日本銀行算出の

消費者物価のコア指標(前年同月比)

期間:2021年1月~2026年3月、月次

・特殊要因=消費税率の変更・教育無償化政策+ガソリンや電気・ガス代等の負担緩和策+2021年の携帯電話通信料の引き下げ+旅行支援策の各影響。日本銀行調査統計局の試算値。

(出所)日本銀行より野村アセットマネジメント作成

ポイント② 円安加速リスクをにらみ難しい舵取り

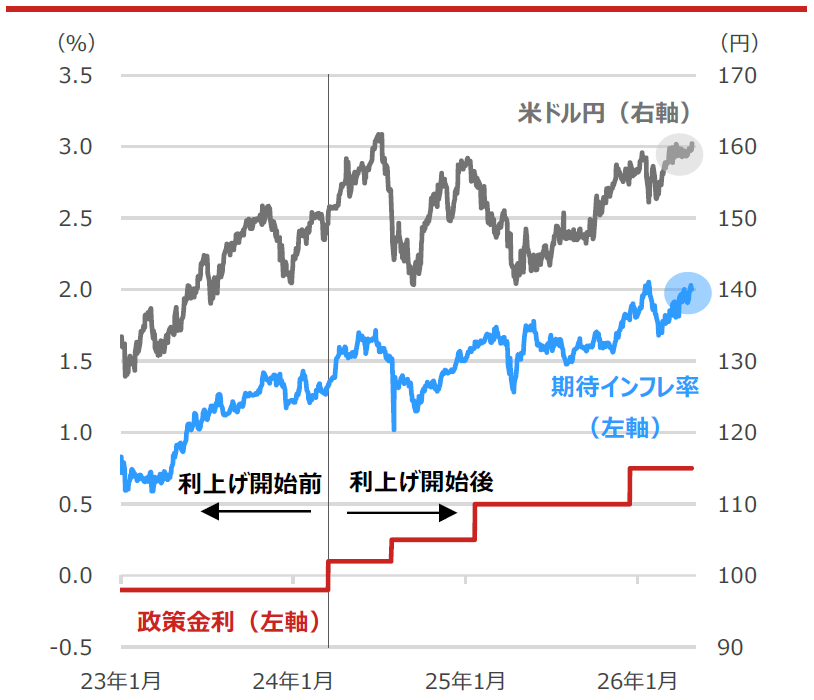

また、日本の期待インフレ率も日銀の目標水準の2%まで上昇してきました。米ドル円は近年のレンジ上限の160円前後に位置しており(図2)、円安の継続は輸入インフレを通じて物価上振れ要因となります。物価、期待インフレ、為替の観点から追加利上げにつながる環境が整いつつあります。

日銀は、利上げを急げば景気への下押し圧力が高まる一方、対応が遅れれば円安・インフレ加速を通じて想定以上の利上げを迫られるリスクも抱えています。28~29日に開催されたFOMC(米連邦公開市場委員会)では緩和バイアスの文言に異議が出るなどタカ派的な内容となり、1米ドル160円台半ばまで円安が進みました。円安加速リスクをにらみながら日銀は当面難しい舵取りを迫られそうです。

図2 日本の政策金利・期待インフレ率(10年)と米ドル円

期間:(米ドル円)2023年1月4日~2026年4月29日、日次

(その他)2023年1月4日~2026年4月28日、日次

・期待インフレ率は10年国債利回りー物価連動国債利回り(10年)で算出

・政策金利は2024年3月18日までは政策金利残高への適用金利、それ以降は無担保コール翌日物レート、レンジの場合はその上限値

(出所)Bloombergより野村アセットマネジメント作成

*当資料は、一部個人の見解を含み、会社としての統一的見解ではないものもあります。